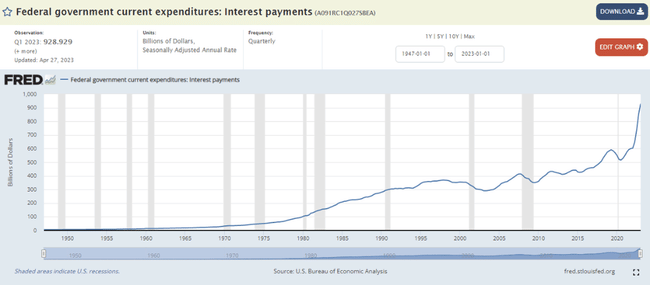

Po najnovejših statističnih podatkih je ameriška vlada v 12 mesecih, ki so se končali marca letos, plačala 929 milijard dolarjev obresti na ameriške zakladnice, kar je nov rekord vseh časov. Pred letom dni je bilo to "le" 603 milijarde dolarjev, kar pomeni, da so se obresti na ameriški državni dolg v zadnjem letu povečale za več kot 50 %!

Glede na to, da je Fed v zadnjem letu zvišal osnovno obrestno mero Fed funds za 5 odstotnih točk, z 0,25 % na 5,25 %, se obrestne mere za ameriške državne obveznice še vedno nenehno zvišujejo. Tako je zelo verjetno, da bo v prihodnjih četrtletjih dosežena kritična meja enega bilijona dolarjev obresti.

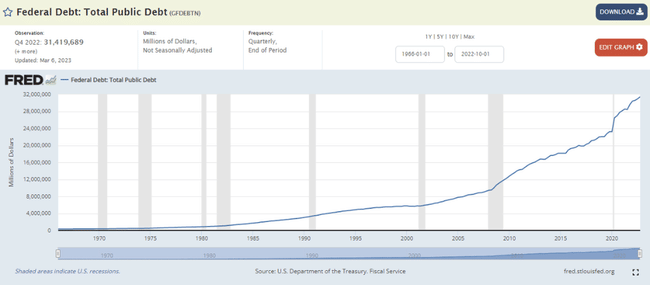

Medtem se ameriški javni dolg v absolutnem smislu, tako kot v večini gospodarstev, vztrajno povečuje in je trenutno na rekordni ravni 31,4 bilijona USD. Pred svetovno finančno krizo ni znašal niti 10 bilijonov USD.

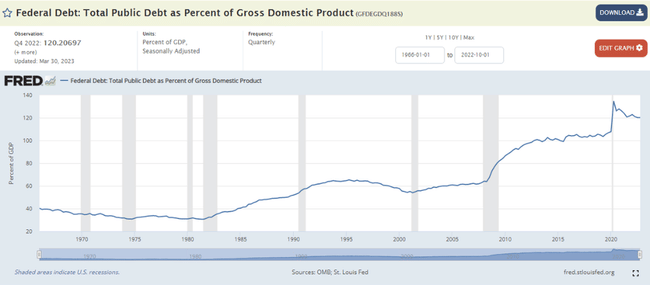

V razmerju do BDP ZDA znaša dolg ameriške vlade zdaj 120 %, kar je precej blizu pandemičnega vrha, ki bo leta 2020 znašal 135 %. Tudi proračunski primanjkljaj ZDA je ogromen in bo leta 2022 znašal 5,4 % BDP ZDA. To je seveda ogromna številka, ameriško gospodarstvo pa lani sploh ni bilo v recesiji! Fiskalni položaj ZDA je torej trenutno resnično težak, tako kot je na primer v številnih državah euroobmočja ali na Japonskem. Na splošno je veliko vprašanje, kako se bo ameriško finančno ministrstvo pod vodstvom Janet Yellen spoprijelo s to dolžniško obremenitvijo v prihodnjem obdobju. Menim, da je trenutna absolutna in relativna raven ameriškega javnega dolga glede na relativno visoke obrestne mere FED-a dolgoročno precej nevzdržna, še toliko bolj, ker so številna večja svetovna gospodarstva v zadnjih letih prenehala reinvestirati svoje presežke tekočega računa predvsem v ameriške državne obveznice in so raje začela v večji meri kupovati fizično zlato. Tak primer je Kitajska. Zato je zelo verjetno, da je mejno povpraševanje po ameriških državnih obveznicah zdaj veliko manjše, kot je bilo pred 10 ali 20 leti, kar je razvidno iz dejstva, da se delež dolarskih deviznih rezerv v skupnih svetovnih rezervah v zadnjih letih vztrajno zmanjšuje. To je ena od manifestacij "dedolarizacije". Druga trenutna manifestacija dedolarizacije se kaže v mednarodni trgovini v mednarodnih plačilih, predvsem v nastajajočih gospodarstvih, ki se postopoma odklanjajo od dolarja k lokalnim regionalnim valutam, zlasti kitajskemu juanu.

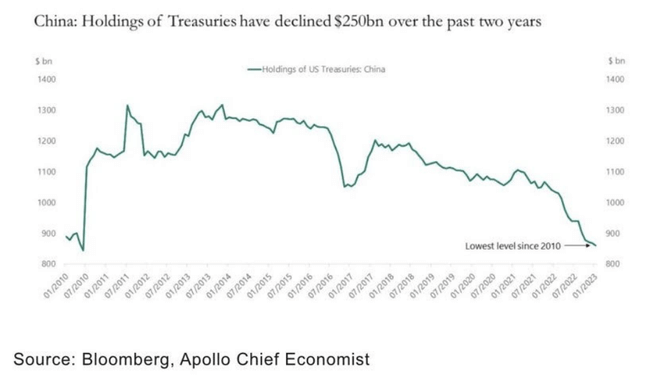

Če si v zvezi s tem podrobneje ogledamo Kitajsko, je Torsten Slok, glavni ekonomist skupine zasebnega kapitala Apollo, objavil zelo zanimiv graf na to temo. Na grafu je prikazano gibanje obsega ameriških državnih obveznic, ki jih ima Kitajska v lasti od leta 2010. Najvišja vrednost je bila dosežena leta 2013, ko je znašala 1,3 bilijona dolarjev. Od takrat se ta obseg vztrajno zmanjšuje in zdaj znaša "le" 850 milijard dolarjev, kar je za približno tretjino manj od zgodovinskega vrha. Poleg tega se zdi, da se je to zmanjševanje v zadnjih dveh letih pospešilo.

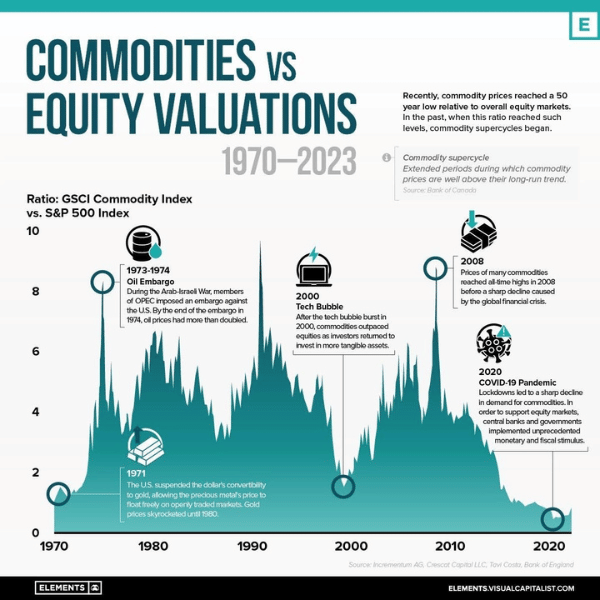

Zanimal me je tudi naslednji graf avstrijske investicijske družbe Incrementum AG. Ta prikazuje razmerje med svetovnim blagovnim indeksom GSCI in glavnim ameriškim delniškim indeksom S&P 500 od leta 1970. Iz grafa je jasno razvidno, da so surovine v primerjavi z (ameriškimi) delnicami zdaj zelo poceni, morda bi lahko celo trdili, da so surovine zdaj relativno najcenejše doslej. Kljub temu nam je svetovna zgodba o surovinah že nekaj časa zelo všeč in tej zgodbi smo izpostavljeni v naših skladih skladov prek sklada Franklin Gold and Precious Metals Fund investicijske družbe Franklin Templeton in sklada BGF World Mining Fund investicijske družbe BlackRock. Na splošno zdaj menimo, da bi morale surovine v prihodnjih letih znatno presegati uspešnost delnic, predvsem ameriških delnic.

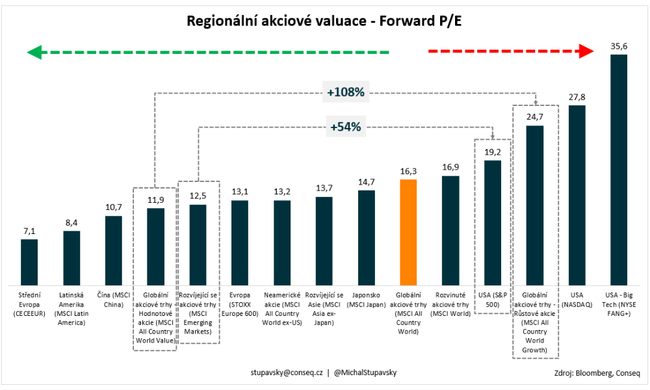

Naši drugi dve trenutni globalni delniški stavi sta: 1) močno dajemo prednost delnicam trgov v razvoju pred ameriškimi delnicami in 2) močno dajemo prednost vrednostnim delnicam pred rastočimi delnicami. Tudi pri teh stavah so ključni dejavnik vrednotenja. Indeks MSCI Emerging Markets Equity Index ima zdaj P/E 12,5-kratnik, ameriški delniški indeks S&P 500 pa ima P/E 19,2-kratnik. Tako so ameriške delnice v povprečju za 54 % dražje od delnic na razvijajočih se trgih, kar je v zgodovinski primerjavi vrednotenjska premija, ki je precej nad povprečjem. Kar zadeva drugo omenjeno delniško stavo, ima globalni indeks MSCI All Country World Value zdaj P/E 11,9x, globalni indeks MSCI All Country World Growth pa P/E 24,7x. Delnice za rast so tako v povprečju za 108 % dražje od delnic za vrednost, kar je spet vrednotenjska premija, ki je v zgodovinski primerjavi precej nad povprečjem. Na splošno menimo, da bi se morale te razlike v vrednotenju v prihodnjem obdobju postopoma zmanjšati, kar bi moralo znatno prispevati k relativno boljši uspešnosti delnic trgov v razvoju in vrednostnih delnic.

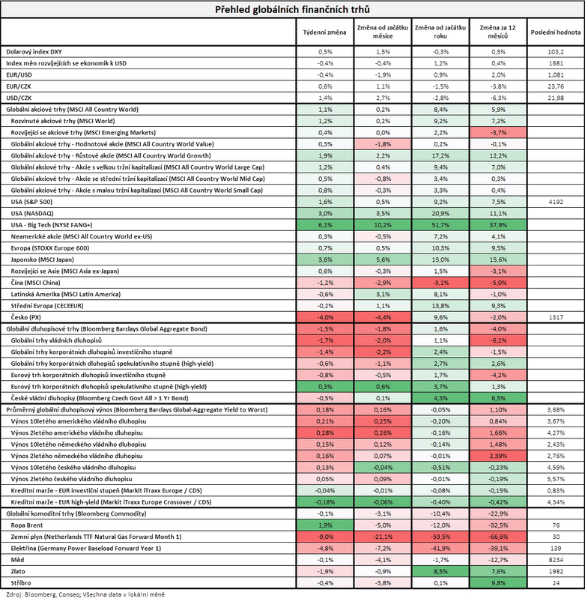

Če se posvetimo dogajanju na finančnih trgih v preteklem tednu, so delniški trgi, merjeni z najširšim svetovnim indeksom MSCI All Country World, pridobili 1,1 %, trgi obveznic, merjeni z najširšim svetovnim indeksom Bloomberg Barclays Global Aggregate Bond, pa so izgubili 1,5 %.

Upoštevajte, da to ni finančni nasvet.