Pred kratkim sem naletel na zanimiv intervju s Timurjem Barotovom, analitikom družbe BH Securities.

Štirje razlogi, zakaj je pred delniškimi trgi nov popravek:

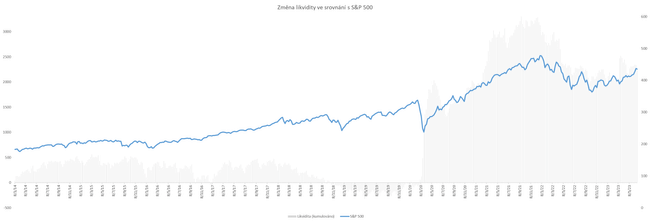

1. Likvidnost

Spremembe likvidnosti (denarja v obtoku) v ameriškem gospodarstvu odlično napovedujejo delniške trge od začetka pandemije (glej spodnji graf). Rast delniških trgov po močnem padcu marca 2020 je spremljalo tiskanje 5 bilijonov dolarjev s strani ameriške centralne banke Federal Reserve. Tri bilijone je natisnila hitro v začetku leta 2020, preostala dva bilijona dolarjev pa je v sistem postopoma vložila v naslednjih dveh letih.

Šele v prvi polovici leta 2022 se je Fed zaradi nenadejane inflacije zavezala h kvantitativnemu zaostrovanju. Od takrat ameriška centralna banka zmanjšuje svojo bilanco stanja za približno 90 milijard USD na mesec. Čeprav to zmanjševanje bilance dejansko poteka od začetka letošnjega leta, je ameriška vlada v istem obdobju v okviru fiskalne politike sprostila približno pol bilijona USD. V kombinaciji s 400 milijardami USD, ki jih je Fed ponovno natisnil marca 2023 kot odgovor na bančno krizo, je to ustvarilo podlago za borzno evforijo.

Vendar bo nadaljnje gibanje likvidnosti za trge verjetno neugodno. Po mnenju analitikov se mora ameriška zakladnica do konca septembra povečati na več kot 1 bilijon dolarjev, Fed pa bo verjetno nadaljeval s kvantitativnim zaostrovanjem. Tako bosta prvič po pandemiji obe instituciji (ameriška vlada in Fed) hkrati umaknili likvidnost iz obtoka.

Če bodo blagajne državne zakladnice v veliki meri napolnjena s sredstvi s trga povratnih repo poslov, na katerem je trenutno približno 2 bilijona USD, to morda ne bo vplivalo na delniške trge. Toda bolj ko bo retorika Feda postajala jastrebja, manj denarja bo zapustilo ta trg povratnih repo poslov in več denarja bo potencialno odteklo z delniških trgov.

2. Krivulja donosnosti

Krivulja donosnosti ameriške državne zakladnice je bila v preteklosti eden od najboljših kazalnikov recesije, ki so bili usmerjeni v prihodnost. V praksi se uporablja razmik (razlika v donosnosti) v donosnosti med 10-letnimi in 2-letnimi obveznicami ali med 10-letnimi in 3-mesečnimi obveznicami. Oboje kaže v bistvu isto. Ta krivulja je napovedala vsako recesijo v ZDA od leta 1979 in zdaj napoveduje naslednjo. Pomembno pri njej pa je, da lahko pomaga pri časovni opredelitvi gospodarskih razmer in s tem delniških trgov.

Naraščanje razpona (tj. poglabljanje krivulje v negativno območje) v preteklosti ni bilo povezano s padcem delniških trgov. Zato krivulja, ki je vstopila v negativno območje, sama po sebi ni predstavljala grožnje za delniške trge. Šele njena ponovna inverzija oziroma zmanjšanje razmika in poznejši dvig nazaj v višje, pozitivno območje je v korelaciji z gospodarsko stisko.

Razlaga tega pojava je, da je bila ponovna inverzija krivulje donosnosti v preteklosti povezana z naraščajočo brezposelnostjo, kar je faza hude gospodarske stiske za podjetja in potrošnike. Na to so se delniški trgi običajno odzvali negativno. Brezposelnost je tako ključna spremenljivka, ki določa začetek recesije in ciklična gibanja na delniških trgih.

Trenutno je ta krivulja skoraj na svojem dnu in zato ne kaže znakov ponovnega obrata, ki pa se lahko zgodi kadar koli. To je skladno z dejstvom, da je brezposelnost v ZDA še vedno rekordno nizka in še ne kaže znakov naraščanja.

3. Cikel zviševanja obrestnih mer

Nekaterim se trenutni optimizem na delniških trgih v luči zviševanja obrestnih mer morda zdi izjema. Vendar zgodovina kaže, da to ni nobena izjema. Dvige ključnih obrestnih mer v ZDA je običajno spremljala rast delniških trgov. Nekoliko ironično je, da je bilo šele znižanje teh obrestnih mer pogosto povezano s padci. Razlog za to je preprosto reaktivna (in ne proaktivna) narava gibanja obrestnih mer. Trgi so bili priča znižanju obrestnih mer, vendar običajno le takrat, ko so bile razmere slabe.

Trenutno smo na vrhuncu ameriških obrestnih mer ali pa se mu približujemo in te bodo verjetno še nekaj časa ostale z nami. Zato morebitno znižanje teh obrestnih mer v kratkem ni na dnevnem redu. To se bo zgodilo šele, ko bo Fed zaradi naraščajoče brezposelnosti prisiljen znižati obrestne mere. Če tega ne bo storil, bi se namreč rast brezposelnosti lahko nadaljevala in gospodarstvo bi se lahko znašlo v depresiji.

4. Upočasnjeno gospodarstvo

Ta denarni cikel je za mnoge vlagatelje zmeden in izjemen. Razlog za to je dejstvo, da se gospodarstvo v luči rekordno visokih obrestnih mer navidezno ne upočasnjuje in od začetka leta 2023 (zaradi sezonskih učinkov) celo kaže znake rasti. Del delniških trgov je evforičen, dobički podjetij pa še niso dramatično upadli. Posledično se pojavlja optimizem glede prihodnjega gospodarskega razvoja in utemeljitev bikovskega trga pridobiva psihološko moč.

Vendar pa ameriško gospodarstvo v teh razmerah postopoma slabi in mu zmanjkuje diha. Učinek zvišanja obrestnih mer zelo počasi, a zanesljivo prodira v gospodarstvo ter potrošnike in podjetja odvrača od novih naložb, novih posojil in splošne gospodarske rasti. Glede na količino na novo natisnjenega denarja v zadnjih treh letih se učinki obrestnih mer v veliki meri absorbirajo s temi sredstvi.

Vendar je treba opozoriti, da tako podjetjem kot potrošnikom primanjkuje prihrankov in da se celotni učinki obrestnih mer v gospodarstvo vpisujejo z do dveletnim zamikom. Z drugimi besedami, zdi se, da nismo na koncu monetarnega cikla (kot bi lahko sklepali po njegovi dolžini), temveč na sredini.

Delniški trgi so večino tega cikla začeli v letu 2022 v obdobju, ki je bilo opisano kot "najbolj pričakovana recesija vseh časov". Indeks S&P 500 se je popravil za 20 %, Nasdaq Composite za 30 %, Dow Jones pa za skoraj 10 %. Ker je gospodarstvo letos doslej dobro poslovalo, se je del te apreciacije v različnih stopnjah, odvisno od sektorjev, izbrisal.

Psihološko se zdi, da je zdaj težko trditi, da so tehtni argumenti medvedji. Psihologija vlagateljev lahko namreč srednjeročno bistveno bolj določa cene delnic kot temeljni podatki. Vendar pa po mojem mnenju temelji ne podpirajo trenutne rasti ali pa jo podpirajo le začasno. To dokazujeta trenutno manjša alokacija in previdnost institucionalnih vlagateljev. V negotovem okolju, kot je sedanje, je optimalna strategija razpršitev kapitala v različne makroekonomske scenarije.