Verjetno smo vsi opazili razmere v zvezi z Netflixom $NFLX , ki je padel za več kot 35 %. V anketi na portalu Bulios nas je več kot polovica odgovorila, da bi vlagali v Netflix, če bi se cena še znižala. To me zanima, ker je padec res mamljiv, zato sem navedel nekaj razlogov, ki naj bi nas prepričali v nakup ali, nasprotno, ovrgli idejo.

Bomo izkoristili padec delnice ali se bomo v celoti izognili Netflixu?

Slabe številke naročnikov so povzročile beg vlagateljev z delnic, slabi obeti za dodajanje strank pa so povzročili 35-odstotni enodnevni padec. Vendar pa druge številke kažejo, da je upad lahko priložnost za dolgoročne vlagatelje. Vprašanje je, ali te koristi odtehtajo očitno pomanjkljivost, ki se kaže v številu naročnikov zabavnega sklada . Tukaj so trije razlogi za nakup Netflixa in en razlog za prodajo.

1. Vrednotenje

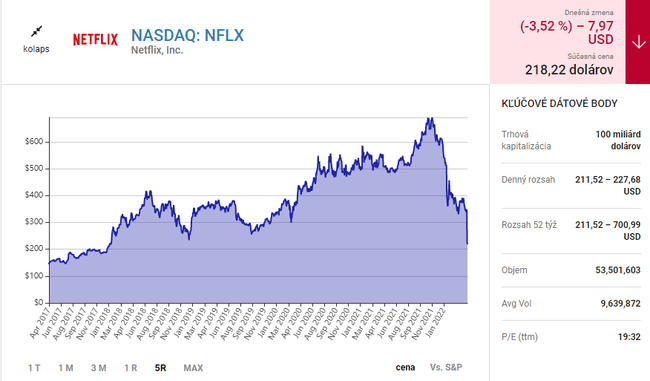

Padec cen delnic po poslovnem izidu je prizadel vse vlagatelje v tehnologijo. Delnice Netflixa so ob rahlem zmanjšanju števila naročnikov v primerjavi s četrtim četrtletjem izgubile več kot štiri leta rasti. Vendar je razmerje med ceno in dobičkom zdaj 20. To je vrednotenje, ki ga družba ni imela že skoraj 10 let. Njen večkratnik je zdaj bolj primerljiv z večkratnikom družb Comcast in Warner Bros. Discovery, ki se prodajajo po 15- oziroma 14-kratniku dobička. Poleg tega je postala bistveno cenejša od družbe Disney. To je korenita sprememba v primerjavi z obdobjem pred peskom, ko se je Netflix običajno prodajal z razmerjem P/E več kot 100.

Vir: Fool.com Na grafu je razviden korenit padec delnice

2. Finančni podatki

Čeprav ne beleži tako hitre rasti kot v preteklih letih, je finančna uspešnost še vedno dobra. Prihodki v višini nekaj manj kot 7,9 milijarde dolarjev so se povečali za 10 %. Kljub postopnemu upadanju števila naročnikov se je število naročnikov na letni ravni povečalo za 7 % na skoraj 222 milijonov. Nasprotno pa se je čisti dobiček v tem obdobju zmanjšal za več kot 6 % na nekaj manj kot 1,6 milijarde USD. Vendar so se povečali stroški tehnološkega razvoja ter splošni in administrativni stroški, medtem ko so se prihodki od obresti in drugi prihodki zmanjšali.

Poleg tega je imel Netflix v zadnjih letih težave z denarnim tokom, saj se je moral zadolžiti za kritje stroškov razvoja vsebine. Vendar je prosti denarni tok v prvem četrtletju znašal 802 milijona USD, kar je 16 % več kot pred 12 meseci. Tudi skupni dolg se je v istem obdobju zmanjšal za 858 milijonov dolarjev, kar je še dodatno okrepilo njeno bilanco stanja.

3. Outlook

Kljub vsem pomislekom glede njihovih obetov je težava v tem, da ne izpolnjujejo pričakovanj vlagateljev. Napoved zmanjšanja števila naročnikov za 2 milijona je na prvi pogled razočarljiva. Vendar pa podjetje še vedno napoveduje 10-odstotno letno rast prihodkov. To je posledica povišanja stroškov, zaradi česar se bo standardni načrt s 13,99 USD na mesec spremenil na 15,49 USD na mesec. Načrtujejo tudi cenejšo možnost, podprto z oglasi, da bi pritegnili stranke, ki menijo, da je trenutna storitev predraga , s prehodom na igre pa bi lahko povečali zanimanje za platformo.

Čeprav analitiki za letošnje leto napovedujejo 3-odstotno zmanjšanje čistega dobička, menijo, da se bo ta do leta 2023 povečal za 15 %. Zato menijo, da so trenutne težave začasne.

Razlog za prodajo: oslabljena konkurenčnost

Največji izziv za Netflix je zdaj odvisen od tega, ali je izgubil svojo konkurenčno prednost. Podjetje je v preteklosti sprejemalo odločne strateške odločitve. Netflix je bil pionir v industriji pretočnega predvajanja, ko so se pojavili konkurenti, pa se je osredotočil na lastno vsebino. Tako je pridobil naročnike v več kot 190 državah in prejel nagrade za program. Tako je pretakanje postalo osrednji televizijski program. Zdaj je na voljo več kanalov za pretakanje, glavni pa ponujajo lastne vsebine po meri.

Netflixov prehod na igre in vsebine, podprte z oglasi, bi lahko pritegnil naročnike. Toda brez prepričljive vizije za prihodnost, ki bi uporabnike navdušila, se lahko obdobje hitre rasti konča.

Zaradi znižanega razmerja P/E in obetov nadaljnje dvomestne rasti prihodkov je Netflix morda spet videti kot nakup. Kljub konkurenci gledalci še naprej spremljajo njene programe. Z naraščajočimi denarnimi tokovi bi lahko podjetje financiralo premik v novo smer, vendar nič ni gotovo. Tudi če si Netflix opomore, verjetno ne smemo pričakovati številk iz preteklih let. Odločitev je odvisna od vsakega od nas.Tu sem poskušal navesti razloge za in proti, zato tega ne razumite kot naložbeno priporočilo, če rečem, da obstaja več razlogov za nakup. Pri pisanju tega članka sem informacije črpal iz spletne strani Fool.com

Če so vam všeč tovrstni članki, mi sledite, da ne boste ničesar zamudili :)