Disney zaključuje poslovno leto 2025 kot podjetje, ki je operativno precej močnejše kot v preteklih letih. Čeprav so prihodki v četrtem četrtletju ostali skoraj nespremenjeni, je koncern močno izboljšal dobičkonosnost – zahvaljujoč višjim maržam pri streamingu, rekordnim rezultatom tematskih parkov ter učinkovitemu obvladovanju stroškov. Prihodki so ostali na ravni 22,5 milijarde dolarjev, medtem ko so se poslovni dobički več kot podvojili, dobiček na delnico pa je dosegel ravni, ki so se še nedavno zdele nedosegljive.

Pod temi številkami se jasno vidi nova strateška arhitektura podjetja. Segment Experiences dosega zgodovinske rezultate, streaming končno stopa na stabilno pot do trajnostne profitabilnosti, športni del pa dobiva večjo jasnost in predvidljivost. Poslovni dobiček podjetja se je v celotnem letu povečal za 12 %, denarni tokovi pa so se občutno okrepili. Disney tako vstopa v poslovno leto 2026 kot bolj predvidljivo, bolj dobičkonosno in strateško ostrejše podjetje, kot je bilo kadarkoli v zadnjem desetletju.

Kakšno je bilo zadnje četrtletje?

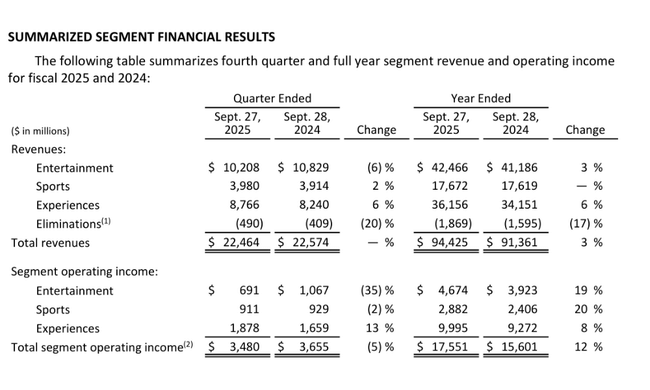

Četrto četrtletje fiskalnega leta 2025 lahko označimo kot obdobje stabilne prodaje, a bistveno višje dobičkonosnosti. Prihodki v višini 22,5 milijarde dolarjev so bili praktično primerljivi s četrtim četrtletjem leta 2024, vendar se je dobiček pred obdavčitvijo več kot podvojil na 2,0 milijarde dolarjev. Skupni dobiček iz poslovanja segmenta se je v primerjavi s preteklim letom zmanjšal za 5 % na 3,5 milijarde dolarjev, kar odraža zahtevno primerjalno obdobje, zlasti na področju distribucije filmov, vendar je na poslovni izid ugodno vplivala izboljšana učinkovitost in struktura dejavnosti. Razredčeni dobiček na dobiček v četrtletju je poskočil z 0,25 na 0,73 dolarja, prilagojeni dobiček na dobiček pa je znašal 1,11 dolarja, kar je le 3 % pod zelo dobrim četrtletjem 2024.

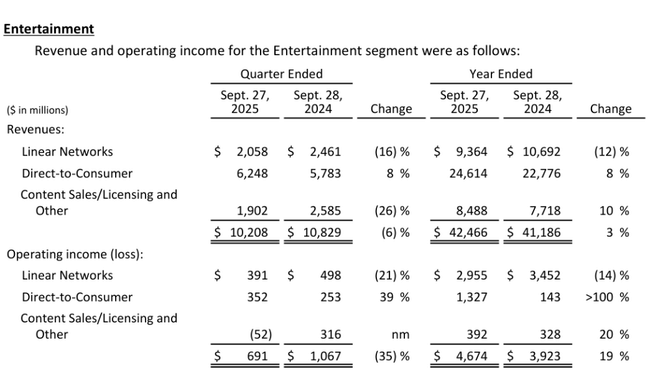

Z vidika segmentov je bilo četrto četrtletje mešano, vendar splošna slika za vlagatelje ostaja ugodna. Razvedrilni program je doživel opazen udarec zaradi težkih primerjav z lanskim rekordnim naborom filmov, pri čemer sta v rezultate vstopila izjemno uspešna naslova Inside Out 2 ter Deadpool & Wolverine. Dobiček iz poslovanja segmenta zabave je v četrtletju znašal 691 milijonov dolarjev, kar je 376 milijonov dolarjev manj kot pred letom dni. Po drugi strani pa se je nadaljevalo presenetljivo hitro izboljševanje na področju neposrednega pretočnega predvajanja, saj se je prodaja DTC na letni ravni povečala za 8 % (kljub približno dvomestnemu negativnemu vplivu lanske vključitve storitve Disney+ Hotstar), dobiček iz poslovanja pa se je povečal za 99 milijonov dolarjev na 352 milijonov dolarjev. Disney+ in Hulu imata skupaj že 196 milijonov naročnikov, kar je 12,4 milijona več kot v tretjem četrtletju, sam Disney+ pa je pridobil 3,8 milijona naročnikov, tako da jih je 132 milijonov.

Športni segment je ostal razmeroma stabilen. Dobiček iz poslovanja je znašal 911 milijonov dolarjev, kar je le nekoliko manj kot lani, ko so višji stroški trženja in programiranja odtehtali rast prihodkov od oglaševanja in naročnin. Domači ESPN je poročal o 3-odstotnem zmanjšanju dobička iz poslovanja, vendar so se domači oglaševalski prihodki povečali za 8 %, kar je pozitiven signal za monetizacijo športnih pravic. Resnično gonilo četrtletja so bila doživetja. Ta oddelek je v četrtem četrtletju poročal o rekordnem dobičku iz poslovanja v višini 1,9 milijarde dolarjev, kar je 219 milijonov dolarjev več kot lani. Mednarodni parki in doživetja so povečali dobiček za 25 % na 375 milijonov dolarjev, domači parki pa za 9 % na 920 milijonov dolarjev. Z vidika celotnega portfelja je tako Disney pokazal, da lahko tudi brez izjemnih uspešnic ustvarja visoke dobičke, se opira na rastoče parke in prenese pretakanje v dobičkonosno fazo.

Komentar glavnega izvršnega direktorja

Bob Iger je v svojih komentarjih poudaril, da je bilo fiskalno leto 2025 za podjetje še eno zelo močno leto. Dejal je, da Disney $DIS uspešno izkorišča svoje ustvarjalne prednosti in prednosti blagovne znamke v celotnem ekosistemu - od kinematografov in televizijskih kanalov do pretakanja, parkov in doživetij -, hkrati pa dosega viden napredek pri spreminjanju svojega poslovanja neposredno s potrošniki v dobičkonosen steber. Igerjeva strategija temelji na kombinaciji dopolnjujočih se dejavnosti in močni bilanci stanja, ki podjetju omogoča, da še naprej vlaga v vrhunske vsebine in doživetja ter hkrati povečuje donosnost kapitala za delničarje.

Izvršni direktor je tudi jasno povedal, da cilj ni le kratkoročno izboljšanje marže, temveč, kar je še pomembneje, dolgoročna zasidranost družbe Disney v novi dobi zabavne industrije, v kateri prevladujejo pretočne platforme, globalne franšize in ekonomija doživetij. Iger je poudaril rekordno uspešnost podjetja Experiences, postopen prehod podjetja DTC v dobičkonosno dejavnost in dejstvo, da ima Disney edinstven portfelj blagovnih znamk in intelektualne lastnine, ki jih je mogoče monetizirati prek več kanalov. Iz njegovih besed je jasno razvidno, da je vodstvo prepričano v sposobnost podjetja, da v prihodnjih letih ohrani dvoštevilčno rast dobička.

Napoved

Napovedi za poslovni leti 2026 in 2027 so ambiciozne, vendar podprte s konkretnimi številkami in jasno opredeljenimi mejniki. Za prvo četrtletje poslovnega leta 2026 Disney pričakuje dobiček iz poslovanja DTC SVOD v višini približno 375 milijonov dolarjev, kar potrjuje, da pretakanje ni več "črna luknja" za kapital, temveč postaja redni dejavnik, ki prispeva k dobičkonosnosti. Po drugi strani se bo segment zabave v prvem četrtletju soočil s približno 400 milijoni dolarjev negativnega vpliva zaradi slabših primerjalnih filmskih izdaj, manjšega števila političnih oglasov (140 milijonov dolarjev manj kot lani) in tudi odsotnosti prispevka družbe Star India, ki je lani v prvem četrtletju ustvarila 73 milijonov dolarjev dobička iz poslovanja. Doživetja bodo v začetku leta obremenjena s približno 150 milijoni dolarjev stroškov pred odprtjem in v suhem doku v oddelku Disney Cruise Line.

Za celotno poslovno leto 2026 vodstvo načrtuje dvomestno odstotno rast dobička iz poslovanja v segmentu zabave, ki bo bolj obremenjena v drugi polovici leta, medtem ko bo v segmentu DTC SVOD doseglo približno 10-odstotno maržo iz poslovanja. Šport naj bi rasel v nizko enomestnih odstotkih, pri čemer se največji prispevek pričakuje v četrtem četrtletju zaradi časovne razporeditve stroškov športnih pravic. Doživetja naj bi kljub 160 milijonom dolarjev stroškov pred odprtjem in 120 milijonom dolarjev stroškov suhega doka prinesla visok enomestni odstotek dobička. Družba načrtuje 24 milijard dolarjev naložb v vsebine na področju zabave in športa, približno 19 milijard dolarjev denarnega toka iz poslovanja, 9 milijard dolarjev investicijskih stroškov in podvojitev odkupa delnic na 7 milijard dolarjev. Dividenda za leto 2026 bo znašala 1,50 dolarja na delnico v dveh obrokih po 0,75 dolarja. Za poslovno leto 2027 nato Disney pričakuje še eno dvomestno rast prilagojenega donosa na dobiček, kar poudarja zaupanje vodstva v svojo dolgoročno pot dobičkonosnosti.

Dolgoročni rezultati

Dolgoročni trend Disneyjevih rezultatov $DIS kaže na podjetje, ki se uspešno prilagaja strukturnim spremembam v panogi. Prihodki so se v zadnjih letih stalno povečevali in leta 2025 dosegli 94,4 milijarde dolarjev, kar je 3,35 % več kot leta 2024 in skoraj 14 % več kot leta 2022. Do pomembnejših sprememb prihaja na ravni marž. Bruto dobiček se je povečal za več kot 9 % na 35,7 milijarde USD leta 2025, dobiček iz poslovanja pa za 16 % na 13,8 milijarde USD. To nadgrajuje dvomestno rast v prejšnjih letih in kaže na strukturno spremembo dobičkonosnosti, ki jo v veliki meri spodbuja učinkovitejša kombinacija med tradicionalnimi televizijskimi kanali, pretakanjem in parki.

Najbolj zgovoren pa je razvoj čistega dobička in dobička na delnico. Čisti dobiček je z 2,35 milijarde dolarjev leta 2023 narasel na 4,97 milijarde dolarjev leta 2024 in na 12,4 milijarde dolarjev leta 2025. Razvodenjen dobiček na delnico se je v dveh letih premaknil z 1,29 na 2,72 in na 6,85 dolarja, kar je več kot petkratnik ravni iz leta 2023. Poleg višje dobičkonosnosti poslovanja so pomembno vlogo odigrali tudi davčni dejavniki, saj se je leta 2025 bistveno spremenila davčna obremenitev, s čimer se je pozitivna dajatev v prejšnjih letih spremenila v davčno ugodnost. EBITDA se je v obdobju 2022-2025 povečal s približno 12,0 milijarde dolarjev na 19,1 milijarde dolarjev, kar ponazarja krepitev profila denarnih tokov družbe. Število delnic v obtoku se sčasoma rahlo zmanjšuje, kar podpira rast donosa na dobiček in kaže, da se je družba Disney začela ponovno zanašati na odkupe delnic kot del donosa na kapital.

Novice

Fiskalno leto 2025 je na področju strateške usmeritve prineslo nekaj ključnih poudarkov. Najbolj opazen je jasen premik na področju pretakanja - DTC SVOD se je med letom postopoma premaknil v območje dobička, Disney pa odkrito sporoča, da v prihodnjih letih namerava doseči dvomestne marže iz poslovanja. Povečanje skupne baze naročnikov na 196 milijonov skupaj s strožjim določanjem cen in osredotočanjem na ARPU kaže, da model, ki temelji na vrhunskih vsebinah in močnih blagovnih znamkah, deluje. Hkrati je podjetje zaključilo transakcije okrog družbe Star India, kar kratkoročno zmanjšuje prispevek nekaterih linearnih kanalov, dolgoročno pa pomaga pri čiščenju portfelja in osredotočanju na donosnejše segmente.

Pomembna novica je tudi pospešeno dodeljevanje kapitala delničarjem. Družba Disney je zvišala in stabilizirala dividende, podvojila načrtovani odkup delnic na 7 milijard dolarjev za fiskalno leto 2026 in dodatno okrepila svoj profil denarnega toka, saj je prosti denarni tok za leto 2025 dosegel več kot 10 milijard dolarjev. Oddelek Experiences, ki vključuje parke, letovišča in križarjenje, se je z rekordnimi prihodki uveljavil kot stabilno gonilo rasti, podjetje pa še naprej vlaga v novi ladji Disney Adventure in Disney Destiny, ki naj bi v prihodnjih letih zagotovili nadaljnjo rast zmogljivosti in prihodkov.

Delniška struktura

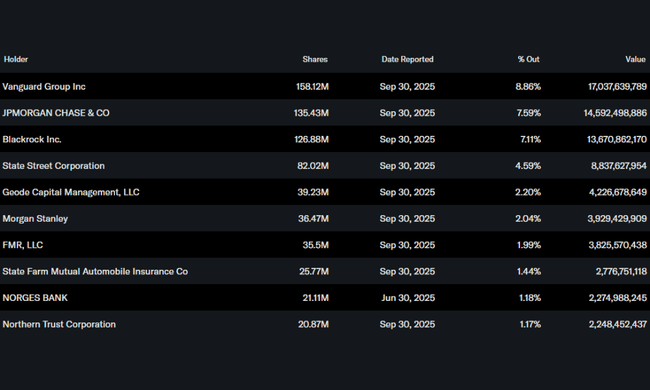

Disneyjeva struktura delničarjev je izrazito institucionalna. Notranji delničarji imajo v lasti le približno 0,07 % delnic podjetja, medtem ko institucije nadzorujejo približno 75,7 % vseh delnic in skoraj enak delež delnic v prostem obtoku. To potrjuje, da je družba Disney osrednja pozicija v portfeljih številnih velikih svetovnih vlagateljev. Največji delničar je skupina Vanguard Group s približno 8,86 %, sledijo JPMorgan Chase s 7,59 %, BlackRock s 7,11 % in State Street s 4,59 %. Skupno ima delnice družbe skoraj štiri tisoč institucionalnih vlagateljev. Takšna koncentrirana in institucionalna lastniška struktura je običajna za velika podjetja blue-chip in kaže na visoko stopnjo zaupanja strokovnega kapitala v dolgoročno zgodbo podjetja Disney.

Pričakovanja analitikov

Družba BofA Securities je ponovno potrdila nakupno oceno za delnico. in ciljno ceno 140,00 dolarjev za velikana na področju zabave. Družba je za fiskalno leto 2026 napovedala dvomestno rast prilagojenega dobička na delnico, in sicer zaradi nizko enomestne rasti dobička iz poslovanja na področju športa, dvomestne rasti dobička iz poslovanja na področju zabave in visoko enomestne rasti dobička iz poslovanja na področju doživetij.