Procter & Gamble je dolgo veljal za sinonim stabilnosti v potrošniškem sektorju. Rezultati drugega četrtletja poslovnega leta 2026 kažejo, da je ta stabilnost še vedno prisotna, hkrati pa razkrivajo pritisk na marže.

Rast temelji predvsem na cenah, medtem ko količine upadajo. To nakazuje, da bo leto 2026 bolj usmerjeno v zaščito dobičkonosnosti kot v agresivno rast.

Kakšno je bilo zadnje četrtletje?

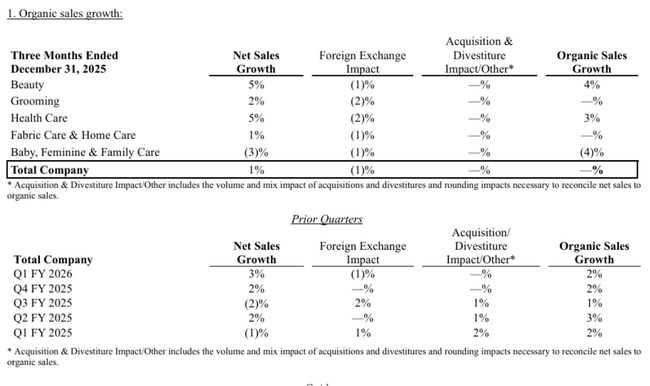

Podjetje P&G $PG je v drugem poslovnem četrtletju leta 2026 poročalo o prodaji v višini 22,2 milijarde dolarjev, kar je za 1 % več kot v prejšnjem četrtletju. Vendar je bila organska prodaja nespremenjena - 1-odstotno zvišanje cen je v celoti odtehtalo 1-odstotno zmanjšanje obsega, mešanica izdelkov pa je imela nevtralen vpliv. To je ključni signal, saj podjetje že več let temelji predvsem na cenovni moči svojih blagovnih znamk in ne na rasti povpraševanja.

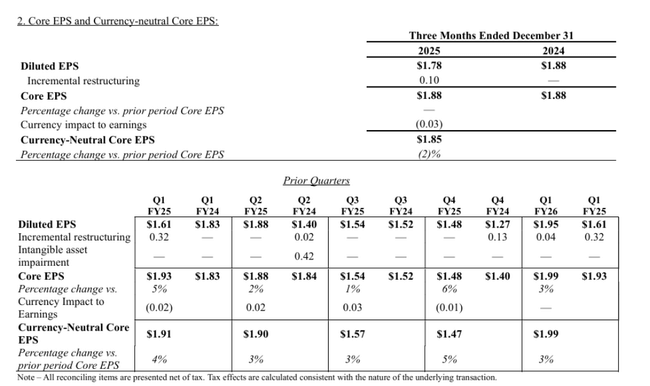

Na ravni dobičkonosnosti so bili očitni pritiski na stroške in prestrukturiranje. Dobiček na dobiček po načelih GAAP se je znižal na 1,78 dolarja, kar je 5 % manj kot leto prej, predvsem zaradi višjih stroškov prestrukturiranja. Osnovni dobiček na dobiček je znašal 1,88 dolarja in je v primerjavi s prejšnjim letom ostal nespremenjen, kar pomeni, da podjetje tudi po prilagoditvi ni doseglo dobičkonosne rasti. Valutno prilagojena osnovna dobičkonosnost na dobiček se je celo znižala za 2 % na 1,85 USD.

Najšibkejša točka rezultatov so bile marže. Poročana bruto marža se je znižala za 120 bazičnih točk, osnovna bruto marža se je znižala za 50 bazičnih točk, valutno izravnana pa za 30 bazičnih točk. Produktivni prihranki so imeli pozitiven učinek v višini 160 bazičnih točk, zvišanje cen pa dodatnih 50 bazičnih točk, vendar so te koristi odtehtali negativni dejavniki: neugodna mešanica (120 bazičnih točk), višje reinvestiranje izdelkov (60 bazičnih točk) in predvsem stroški, povezani s tarifami (60 bazičnih točk). Operativna marža se je znižala še bolj - poročana za 200 bazičnih točk in osnovna za 70 bazičnih točk.

Z vidika denarnega toka ostaja podjetje P&G zelo močno. Denarni tok iz poslovanja je znašal 5,0 milijarde USD, čisti dobiček 4,3 milijarde USD, produktivnost prilagojenega prostega denarnega toka pa 88 %. Podjetje je delničarjem vrnilo 4,8 milijarde USD, od tega 2,5 milijarde USD v obliki dividend in 2,3 milijarde USD z odkupi delnic, kar potrjuje, da vračilo kapitala ostaja steber naložbene teze.

Komentar glavnega izvršnega direktorja

Glavni izvršni direktor Shailesh Jejurikar je v svojem komentarju poudaril, da so rezultati kljub zahtevnemu potrošniškemu in geopolitičnemu okolju ohranili celoletne smernice podjetja. Izrazil je tudi prepričanje o izboljšanju rezultatov v drugi polovici poslovnega leta. Ta ton je značilen za podjetje P&G - umirjen, obrambni in osredotočen na dolgoročno stabilnost. Za vlagatelje pa pomeni implicitno priznanje, da je prva polovica leta 2026 obremenjena s pritiski, ki jih podjetju še ni uspelo v celoti izravnati.

Napoved

Družba P&G je ohranila nespremenjeno napoved prihodkov za poslovno leto 2026. Skupni prihodki naj bi se povečali za 1 % do 5 %, organska rast pa naj bi bila v razponu od "in-line" do +4 %. Do spremembe je prišlo na ravni dobičkov po GAAP: podjetje je zaradi višjih stroškov prestrukturiranja od pričakovanih znižalo pričakovano rast dobičkov po GAAP na 1 % do 6 % s prejšnjega razpona od 3 % do 9 %. Napoved za osnovni dobiček na dobiček ostaja nespremenjena, in sicer od 6,83 do 7,09 USD, s srednjo vrednostjo 6,96 USD, kar ustreza približno 2-odstotni rasti.

Makro predpostavke kažejo, zakaj se trg odziva previdno. Podjetje P&G pričakuje, da bodo surovine v celotnem letu približno nevtralne, valutni tečaji naj bi imeli pozitiven vpliv v višini približno 200 milijonov USD po obdavčitvi, carine pa naj bi imele negativen vpliv v višini približno 400 milijonov USD po obdavčitvi. Družba pričakuje še približno 250 milijonov USD po obdavčitvi zaradi skupnega pritiska višjih stroškov obresti in efektivne davčne stopnje. Skupni negativni vpliv teh dejavnikov znaša približno 0,19 USD na delnico, kar pojasnjuje, zakaj ostaja razpoloženje zadržano tudi ob ohranitvi smernic.

Dolgoročni rezultati

Pogled na gibanje v zadnjih štirih poslovnih letih kaže na podjetje, ki je ohranilo stabilnost, vendar postopoma izgublja zagon. Prihodki so se povečali z 80,2 milijarde USD v fiskalnem letu 2022 na 84,3 milijarde USD v letu 2025, kar pomeni približno 5-odstotno kumulativno rast v treh letih. Vendar se tempo rasti upočasnjuje - medtem ko so se prihodki v letih 2022 in 2023 povečali za približno 2-2,5 %, se bodo leta 2025 povečali le za 0,3 %.

Bruto dobiček se že dlje časa giblje okoli 43 milijard dolarjev, bruto marža pa je v zadnjem letu stagnirala. Pozitivno je, da je podjetju v letu 2025 uspelo občutno zmanjšati stroške poslovanja - stroški poslovanja so se zmanjšali za 8 %, kar je pripomoglo k povečanju dobička iz poslovanja za več kot 10 % na 20,5 milijarde USD. Vendar je ta učinek precej enkraten in ne rešuje strukturnega problema nizke rasti obsega poslovanja.

Čisti dobiček in dobiček na delnico sta dolgoročno rasla le zmerno. Razredčeni dobiček na dobiček se je povečal s 5,81 USD leta 2022 na 6,51 USD leta 2025, kar ustreza približno 4-odstotni povprečni letni rasti. Poleg tega so k tej rasti delno prispevale spremembe v številu delnic in finančna optimizacija, ne pa znatno izboljšanje uspešnosti poslovanja. EBITDA se je leta 2025 zmanjšala za več kot 9 %, kar je opozorilni znak, da operativni vzvod podjetja začenja delovati v nasprotno smer.

Novice

Najpomembnejša novica v tem četrtletju je posodobitev napovedi za dobiček na dobiček po GAAP zaradi višjih stroškov prestrukturiranja, ki jih podjetje zdaj pričakuje v celotnem poslovnem letu 2026. Poleg tega je podjetje P&G izrecno količinsko opredelilo vpliv carin na približno 400 milijonov dolarjev po obdavčitvi, kar pomeni velik pritisk zlasti na bruto marže. Pozitivna novica ostajajo nadaljnji visoki denarni donosi delničarjem, saj podjetje načrtuje, da bo v letu 2026 izplačalo za približno 10 milijard dolarjev dividend in odkupilo za približno 5 milijard dolarjev delnic.

Struktura delničarjev

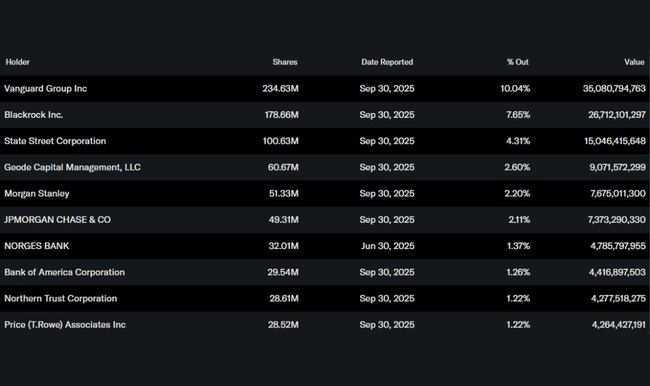

Struktura delničarjev podjetja P&G potrjuje, da je podjetje značilno za institucionalno defenzivo. Približno 70 % delnic je v lasti institucionalnih vlagateljev, pri čemer so največji delničarji Vanguard, BlackRock in State Street. Ta profil običajno pomeni manjšo nestanovitnost, velik poudarek na stabilnosti dividend in manjšo toleranco za dolgoročno poslabšanje marž ali trajektorije rasti. Lastništvo z notranjimi informacijami je minimalno, kar še dodatno poudarja institucionalno naravo naslova.

Pričakovanja analitikov

Soglasje analitikov pričakuje, da bo družba P&G do leta 2026 ostala predvsem defenzivni naslov z nizko enomestno rastjo dobička. Ohranitev napovedi glede osnovnega dobička na dobiček je bila sprejeta nevtralno, medtem ko je znižanje napovedi glede dobička na dobiček po GAAP zaradi prestrukturiranja in jasno poimenovanje vpliva carin prispevalo k bolj previdnemu tonu trga. Analitiki se strinjajo, da ključna tema za naslednje četrtletje ne bo rast prihodkov, temveč sposobnost stabilizacije marž in zaustavitve upadanja obsega brez nadaljnjega zviševanja cen.