Družba Philip Morris International je leto 2025 zaključila kot podjetje, ki je imelo eno najuspešnejših poglavij v svoji sodobni zgodovini. Ne le da je podjetju uspelo še eno leto količinske rasti v okolju strukturnega upada trga klasičnega tobaka, temveč je, kar je še pomembneje, jasno potrdilo, da je preobrazba brezdimnega tobaka postala glavni vir prihodkov, marž in dolgoročne vrednosti za delničarje. Rezultati četrtega četrtletja in celotnega leta kažejo, da lahko družba PMI združuje stabilen denarni tok iz tradicionalnega poslovanja s hitro rastočimi segmenti izdelkov IQOS, nikotinskih vrečk in e-par.

Z naložbenega vidika je ključno, da ta prehod poteka brez izgube finančne discipline. Podjetje ustvarja visoke dobičke iz poslovanja, dvomestno povečuje dobiček na delnico in hkrati ohranja eno najprivlačnejših dividend med svetovnimi potrošniškimi naslovi. Tako leto 2025 ni le dobro leto v ciklu, temveč potrditev strukturne spremembe poslovnega modela.

Kakšno je bilo zadnje četrtletje?

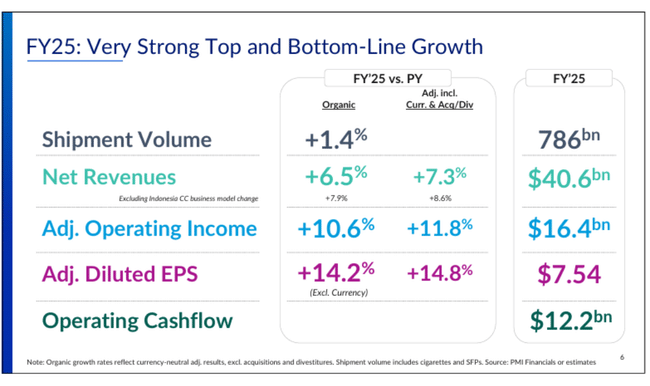

Četrto četrtletje leta 2025 je $PM prineslo solidno in uravnoteženo rast v vseh njenih osnovnih dejavnostih. Skupni prihodki so znašali 10,4 milijarde dolarjev, kar je 6,8-odstotna medletna rast oziroma 3,7-odstotna rast, če upoštevamo valutne učinke. K rasti je prispeval predvsem portfelj brezdimnih izdelkov, ki še naprej povečuje svoj delež prihodkov in bruto dobička.

Bruto dobiček se je v četrtletju povečal na 6,8 milijarde dolarjev, kar pomeni 8,3-odstotno rast, kar potrjuje, da imajo novi izdelki višji profil marže kot tradicionalne cigarete. Dobiček iz poslovanja je znašal 3,4 milijarde dolarjev in se je na organski osnovi povečal za 4,5 %, kljub nadaljnjim naložbam v širitev kategorije brezdimnih cigaret in trženje ključnih blagovnih znamk.

Dobičkonosnost se je pozitivno odrazila v dobičku na delnico. Poročani razredčeni dobiček na delnico je znašal 1,37 dolarja, prilagojeni razredčeni dobiček na delnico pa 1,70 dolarja, kar je skoraj 10 % več kot leto prej. Brez upoštevanja valutnih učinkov je rast dobička na dobiček znašala približno 9 %, kar je zelo dober rezultat v okolju zrelih potrošniških trgov.

Glede obsega je trend precej jasen. Celotna pošiljka se je povečala le minimalno, za 0,1 %, vendar se je obseg brezimnih izdelkov povečal za 8,5 %, medtem ko se je obseg običajnih cigaret zmanjšal za 2,2 %. Tako tudi na četrtletni ravni indeks PMI jasno kaže, da je rast obsega zdaj izključno v domeni brezimnih kategorij.

Komentar generalnega direktorja

Glavni izvršni direktor Jacek Olczak je v svojih komentarjih leto 2025 opisal kot izjemno močno leto, ne le z vidika rezultatov, temveč predvsem z vidika strateškega premika podjetja. Poudaril je, da je družba Philip Morris v samo dveh letih dosegla triletne cilje glede rasti dobička iz poslovanja in dobička na delnico, kar po njegovih besedah jasno potrjuje pravilnost preobrazbe v smeri izdelkov brez dima.

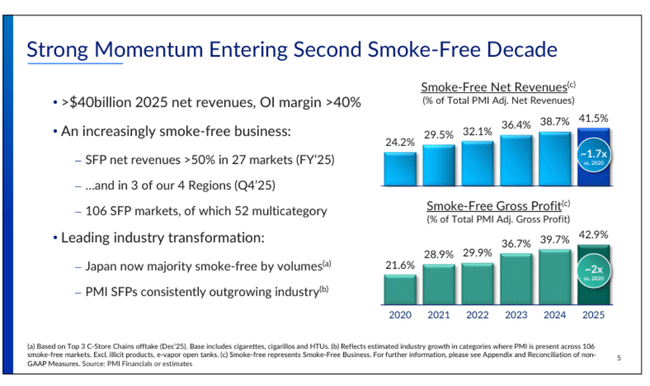

Olczak je tudi poudaril, da je podjetje na stopnji, ko portfelj izdelkov brez tobačnega dima ni več dodatek, temveč temeljni steber poslovanja. Več kot 40 % prodaje in skoraj 43 % bruto dobička zdaj predstavljajo izdelki brez dima, pri čemer ta delež na številnih ključnih trgih presega 50 %, na nekaterih pa celo 75 %. Vodstvo je prepričano, da to bistveno spreminja profil tveganja in dolgoročni potencial rasti podjetja.

Hkrati je generalni direktor odkrito priznal, da bodo regulativno okolje in cenovni pritiski v prihodnjih letih zahtevnejši, vendar meni, da se lahko podjetje z močnimi blagovnimi znamkami, geografsko razpršenostjo in visokimi maržami s temi izzivi spopade, ne da bi pri tem poseglo v svojo dividendno politiko.

Napoved

Napovedi za leto 2026 potrjujejo, da družba PMI vstopa v naslednjo fazo rasti z zelo dobro vidljivostjo. Družba pričakuje, da bo prijavljeni razredčeni dobiček na delnico v razponu od 7,87 do 8,02 USD, po prilagoditvi za enkratne postavke pa od 8,38 do 8,53 USD. To pomeni pričakovano 11- do 13-odstotno rast na letni ravni, kar je za tako veliko podjetje izjemno visoka rast.

Brez upoštevanja valutnih učinkov namerava družba PMI doseči 7,5- do 9,5-odstotno rast donosa na dobiček, kar kaže, da tudi v bolj konservativnem scenariju podjetje še vedno dosega visoko enomestno rast. Hkrati vodstvo pričakuje organsko rast prihodkov v razponu od 5 do 7 % in rast dobička iz poslovanja od 7 do 9 %.

Pričakuje se, da se bo obseg cigaret še naprej zmanjševal za približno 3 %, kar bo več kot odtehtala visoka enomestna do nizka dvomestna rast na področju brezimnih izdelkov. Kapitalski izdatki v višini od 1,4 do 1,6 milijarde dolarjev ostajajo v celoti usmerjeni v podporo portfelju brezimnih cigaret in ne v ohranjanje upadajočega tradicionalnega poslovanja.

Dolgoročni rezultati

Pogled na dolgoročno trajektorijo družbe Philip Morris International od leta 2021 do 2024 kaže na podjetje, ki je šlo skozi zahtevno preoblikovanje poslovnega modela s kratkoročnimi nihanji v dobičkonosnosti, hkrati pa postopoma postavlja temelje za kakovostno drugačen profil rasti. Leta 2021 so prihodki znašali približno 31,4 milijarde dolarjev, struktura prihodkov pa je bila takrat še vedno močno odvisna od klasičnih cigaret. Bruto dobiček je znašal približno 21,4 milijarde dolarjev, dobiček iz poslovanja nekaj manj kot 13 milijard dolarjev, marže pa so bile stabilne, vendar so se že soočale z dolgoročnimi količinskimi pritiski v segmentu tradicionalnega tobaka.

Leto 2022 je predstavljalo prelomno, vendar težavno obdobje. Prodaja se je sicer nekoliko povečala na 31,8 milijarde USD, vendar se je bruto dobiček na letni ravni zmanjšal, dobiček iz poslovanja pa se je zmanjšal za več kot 5 %. Ta razvoj ni bil znak slabšega poslovanja, temveč posledica premišljene odločitve vodstva, da pospeši naložbe v brezdimne izdelke, razvoj tehnologije, proizvodnjo in trženje. Hkrati so na rezultate negativno vplivali valutni učinki, davčne postavke in enkratni stroški prestrukturiranja. Dobiček na delnico je v tem letu stagniral, kar je takrat sprožilo vprašanja o kratkoročni donosnosti celotnega preoblikovanja.

Leto 2023 lahko opišemo kot prehodno fazo med naložbenim ciklom in vrnitvijo operativnega vzvoda. Prihodki so se že znatno povečali, in sicer za več kot 10 % na 35,2 milijarde dolarjev, predvsem zaradi hitro rastočega deleža brezdimnih izdelkov. Bruto dobiček se je povečal za skoraj 9,5 %, kar je prvi jasen znak, da se zaradi nove mešanice izdelkov začenja izboljševati profil marže podjetja. Kljub temu se je dobiček iz poslovanja na letni ravni zmanjšal za skoraj 6 %, saj je družba PMI še naprej pokrivala visoke stroške, povezane s širitvijo blagovnih znamk IQOS, ZYN in drugih brezdimnih izdelkov na nove trge. Leto je bilo z vidika rezultatov neprijetno, vendar strateško ključno - podjetje je žrtvovalo nekaj kratkoročne dobičkonosnosti v korist prihodnje prevlade v hitro rastočih kategorijah.

Prelomnica je nastopila leta 2024. Prihodki so dosegli skoraj 37,9 milijarde dolarjev, kar pomeni 7,7-odstotno medletno rast, vendar tokrat rasti ni več kupil pritisk na maržo. Bruto dobiček se je povečal za več kot 10 % na 24,5 milijarde dolarjev, medtem ko so stroški poslovanja rasli bistveno počasneje kot prodaja. Tako se je dobiček iz poslovanja povečal za skoraj 16 % na 13,4 milijarde dolarjev, kar je pomenilo, da se je ponovno vzpostavil vzvod iz poslovanja. EBITDA se je povečal celo za skoraj 18 %, kar potrjuje, da je bila naložbena faza preoblikovanja v veliki meri zaključena.

Z vidika dobička na delnico je dolgoročna slika bolj zapletena. Med letoma 2021 in 2024 je dobiček na delnico nihal zaradi davčnih sprememb, enkratnih stroškov in valutnih učinkov, vendar se je prilagojena uspešnost postopoma pospešila. Ključno je, da se je kakovost dobička bistveno izboljšala, saj je vse večji delež dobička izhajal iz brezdimnih izdelkov z višjimi maržami, nižjo dolgoročno kapitalsko intenzivnostjo in večjo cenovno prilagodljivostjo kot pri običajnih cigaretah.

Novice

Leto 2025 je bilo z vidika portfelja izdelkov izjemno močno. PMI-jevi brezdimni izdelki so zdaj na voljo v 106 državah, število uporabnikov pa je preseglo 43 milijonov. Blagovna znamka IQOS ohranja prevlado v kategoriji tobaka za segrevanje in še naprej povečuje delež na ključnih evropskih in azijskih trgih.

Vrečke z nikotinom ZYN so postale eden najhitreje rastočih nikotinskih izdelkov v ZDA in drugod ter postopoma gradijo globalno blagovno znamko z visoko cenovno disciplino. Izdelki e-čipalnikov pod blagovno znamko VEEV se približujejo donosnosti poslovanja in širijo svojo prisotnost na nove trge, ne da bi se podjetje odpovedalo strogim predpisom in nadzoru ciljnega občinstva.

Delniška struktura

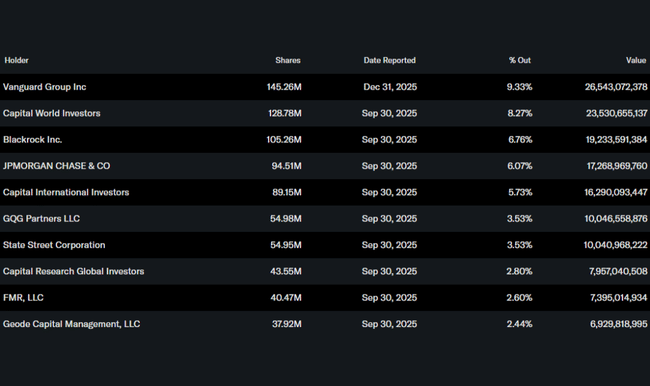

Lastniška struktura ostaja zelo stabilna. Več kot 82 % delnic je v lasti institucionalnih vlagateljev na čelu z družbami Vanguard, Capital World Investors in BlackRock. To ustvarja dolgoročni pritisk za ohranjanje močnega denarnega toka, rasti dobička na delnico in dosledne dividendne politike, ki je povsem v skladu s trenutno strategijo družbe PMI.

Pričakovanja analitikov

Analitiki v soglasju ocenjujejo rezultate družbe Philip Morris International kot večinoma pozitivne. Strokovnjaki zlasti hvalijo sposobnost podjetja, da strukturni upad na trgu cigaret pretvori v dolgoročno trajnostno rast s pomočjo brezimnih izdelkov. Pozitivno ocenjujejo tudi napoved dvomestne rasti prilagojenega donosa na dobiček in potrditev dolgoročnih ciljev za obdobje 2026-2028.

Po drugi strani analitiki opozarjajo na regulativna tveganja, zlasti v smislu davkov in omejitev trženja, ter na morebitno upočasnitev povpraševanja potrošnikov v nekaterih razvijajočih se regijah. Kljub temu se podjetje Philip Morris pogosto navaja kot akter z najboljšim položajem v sektorju, ki lahko združuje rast, visoko dobičkonosnost in nadpovprečno visoke dividende.