UnitedHealth Group vstopa v leto 2026 kot največja zdravstvena zavarovalnica na svetu, vendar zadnji rezultati kažejo, da velikost ni več dovolj. Leto 2025 je prineslo močno rast prihodkov, hkrati pa razkrilo naraščajoče zdravstvene stroške in pritisk na dobičkonosnost.

Trg leto 2026 vidi kot prehodno. Vodstvo napoveduje večjo disciplino, a obeti kažejo, da bo okrevanje marž postopno. Podjetje ostaja kakovostno, vendar z več negotovosti kot v preteklih letih.

Kakšno je bilo zadnje četrtletje?

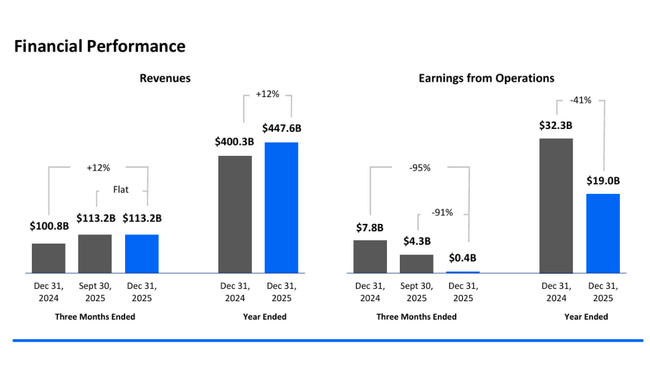

Četrto četrtletje leta 2025 je bilo za UnitedHealth Group $UNH najšibkejše četrtletje z vidika dobičkonosnosti v zadnjih nekaj letih, čeprav so prihodki ostali visoki. Prihodki v četrtletju so znašali približno 113,2 milijarde dolarjev, kar pomeni približno 12-odstotno medletno rast, predvsem zaradi nadaljnje rasti števila zavarovancev v segmentih Medicare ter Community & State in rasti obsega v segmentu Optum Rx. Na ravni prihodkov se torej podjetje ne sooča s problemom povpraševanja, temveč s problemom stroškovne strukture.

Vendar pa se je dobiček iz poslovanja v četrtem četrtletju zmanjšal na samo 0,4 milijarde USD, kar je manj kot v enakem obdobju lani, ko je znašal 4,3 milijarde USD. Glavni razlog so bili enkratni stroški v višini 1,6 milijarde dolarjev po obdavčitvi, ki so vključevali končne stroške, povezane s kibernetskim napadom, prestrukturiranjem portfelja, izstopi iz nedonosnih poslov in popravki izgubarskih zavarovalnih pogodb. Po vključitvi teh postavk je bil prijavljeni dobiček na delnico le 0,01 dolarja, kar je izreden padec glede na zgodovinsko normo podjetja.

Na prilagojeni osnovi je dobiček na delnico znašal 2,11 USD, kar bolje odraža običajno uspešnost poslovanja, vendar tudi ta številka ni dosegla tistega, česar so vlagatelji že dolgo navajeni pri podjetju UnitedHealth. Ključni negativni dejavnik ostaja delež zdravstvenih storitev, ki se je na prilagojeni osnovi povečal s 85,5 % leto prej na 88,9 %. To povečanje za 340 bazičnih točk pomeni znatno poslabšanje vzvoda dobičkonosnosti - za vsak dolar premije se zdaj porabi bistveno več za samo zdravstveno oskrbo.

Koeficient stroškov poslovanja je na prilagojeni osnovi znašal 12,9 % in je bil v primerjavi z letom prej približno enak, kar kaže na to, da težava ni v upravnih stroških, temveč v stroških zagotovljene oskrbe. Denarni tok iz poslovanja je v četrtletju ostal soliden, vendar je na njegovo strukturo vplival časovni razpored plačil, ki bi običajno zapadla v leto 2026.

Napoved za leto 2026

Napoved za leto 2026 je na prvi pogled solidna, vendar ob podrobnejšem branju precej defenzivna. Družba pričakuje, da bodo prihodki presegli 439 milijard dolarjev, kar bi pomenilo le nizko enomestno rast v primerjavi z letom 2025. Dobiček iz poslovanja naj bi presegel 24 milijard dolarjev, prilagojeni dobiček na delnico pa naj bi bil nad 17,75 dolarja, pri čemer naj bi spodnja meja poročanega dobička na delnico znašala 17,10 dolarja.

Ključna ugotovitev je, da te napovedi že v celoti odražajo višje stroške zdravstvenega varstva, vpliv zakona o zmanjšanju inflacije, nižje financiranje programa Medicare s strani CMS in nadaljnji pritisk na maržo v segmentu UnitedHealthcare. Z drugimi besedami, vodstvo odkrito priznava, da vrnitev na stare marže iz let 2021-2023 ni realna.

Prizadevanja za cenovno disciplino in precenjevanje zavarovalnih produktov so pozitivni znaki, vendar se bodo ti ukrepi zavlekli. Tako bo leto 2026 bolj leto stabilizacije kot pa pospeševanja rasti.

Komentar uprave

Glavni izvršni direktor Stephen Hemsley je leto 2025 opisal kot prelomno leto, saj se je družba "z izzivi soočila naravnost" in sprejela boleče, a nujne ukrepe. Posebej je izpostavil reorganizacijo družbe Optum, menjavo vodstva in vrnitev k integrirani vrednostni oskrbi. Vodstvo je dejalo, da je druga polovica leta 2025 tista, ki bo postavila temelje za bolj trajnostno rast v prihodnjih letih.

Hkrati pa se zdi, da vodstvo ni preveč optimistično. Jezik komuniciranja je previden, s poudarkom na disciplini, preglednosti in upravljanju stroškov, ne pa na širitvi ali agresivni rasti. To samo po sebi pojasnjuje, zakaj se je trg po objavi rezultatov odzval zadržano.

Dolgoročni rezultati

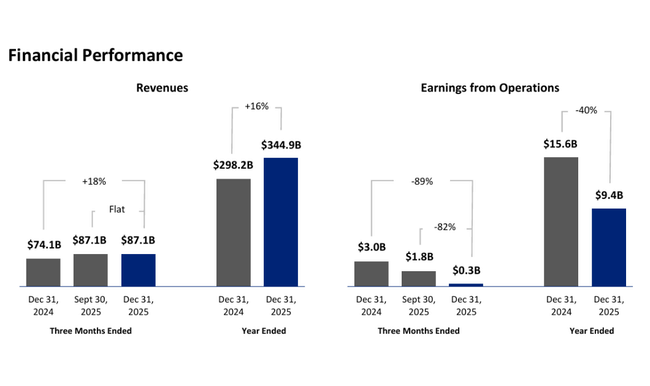

Če pogledamo dolgoročni razvoj skupine UnitedHealth Group, je očitno, da je podjetje v zadnjih štirih letih močno povečalo svoj obseg, vendar je leto 2024 pomenilo prelomnico v kakovosti te rasti. Prihodki so z 287,6 milijarde dolarjev v letu 2021 narasli na 324,2 milijarde dolarjev v letu 2022, nato na 371,6 milijarde dolarjev v letu 2023 in leta 2024 dosegli 400,3 milijarde dolarjev, kar pomeni kumulativno rast za več kot 39 % v treh letih. K tej rasti je prispevala kombinacija prevzemov, demografskih trendov in širitve programov javnega zdravja.

Vendar je stroškovna stran rasla še hitreje. Stroški so se z 217,9 milijarde dolarjev v letu 2021 povečali na 244,5 milijarde dolarjev v letu 2022, 280,7 milijarde dolarjev v letu 2023 in do 310,9 milijarde dolarjev v letu 2024. Posledično so se stroški v letu 2024 na letni ravni povečali za skoraj 11 %, medtem ko so se prihodki povečali le za 7,7 %. Zaradi tega se je bruto dobiček zmanjšal na 89,4 milijarde USD, kar je 1,7-odstotni medletni padec, kar je prvi resnični padec bruto dobičkonosnosti po letih rasti.

Dobiček iz poslovanja se je leta 2024 ustavil pri 32,3 milijarde USD, kar je praktično nespremenjeno glede na leto 2023, kljub veliki rasti prihodkov. To jasno kaže na izgubo operativnega vzvoda. Še izrazitejše poslabšanje je vidno na ravni čistega dobička, ki je z 22,4 milijarde USD leta 2023 padel na 14,4 milijarde USD leta 2024, kar je več kot 35-odstotni padec. Dobiček na delnico se je s 24,12 USD zmanjšal na 15,64 USD, kar pomeni bistveno spremembo profila donosnosti celotne skupine.

EBITDA se je leta 2024 znižala na 28,1 milijarde ameriških dolarjev, kar je skoraj 23-odstotni padec glede na leto prej, medtem ko je med letoma 2021 in 2023 rasla po dvomestni stopnji. Ta razvoj potrjuje, da je družba UnitedHealth vstopila v fazo, v kateri rast obsega ne pomeni več samodejno rasti dobička, ključno vprašanje pa postaja sposobnost nadzora nad stroški zdravstvenega varstva in prilagajanje cen regulativnemu okolju.

Struktura delničarjev

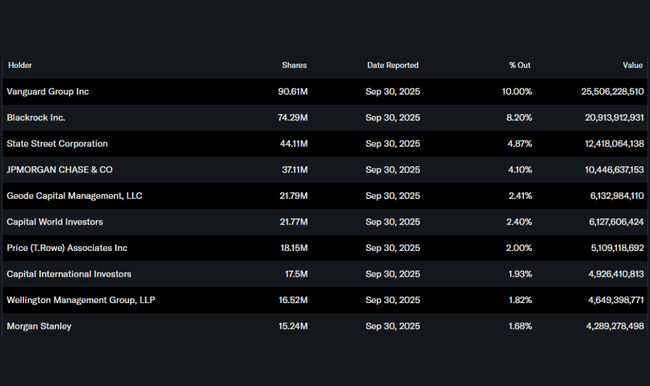

Družba UnitedHealth ima stabilno institucionalno osnovo. Institucije imajo v lasti približno 84 % delnic, največji delničarji pa so Vanguard (10,0 %), BlackRock (8,2 %) in State Street (4,9 %). Lastništvo notranjih informacij ostaja nizko, kar je za tako veliko podjetje standardno.