Rezultati družbe AT&T za 4. četrtletje 2025 so potrdili, da podjetje obvladuje svoje poslovanje in lahko dolgoročno ustvarja stabilen denarni tok. Pokazali pa so tudi, zakaj se trg odziva precej previdno. Številke niso šibke, vendar ne predstavljajo prelomnega trenutka, ki bi spremenil naložbeno zgodbo naslova. AT&T ostaja predvsem defenzivna stava na denarni tok in dividende, ne pa delnica za rast.

Vlagatelji danes pri AT&T ne pričakujejo presenečenj glede dobička ali rasti marž. Opazujejo, ali lahko podjetje dolgoročno ohrani stabilnost poslovanja, izboljša svojo kapitalsko strukturo in hkrati vlaga v ključna področja, kot so mobilne storitve in optično omrežje. V tem kontekstu je treba brati rezultate četrtega četrtletja in napovedi za prihodnja leta.

Kakšno je bilo zadnje četrtletje?

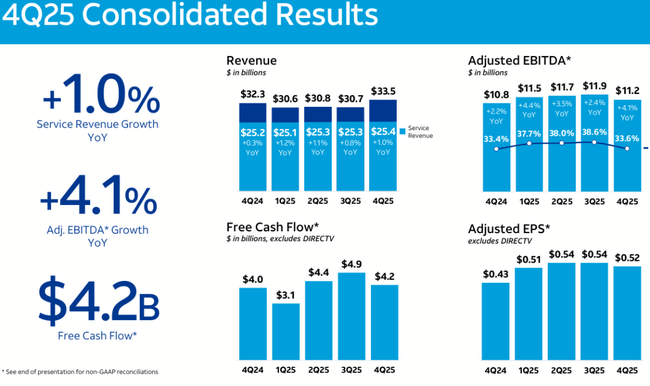

Četrto četrtletje 2025 je potrdilo nadaljevanje trenda nizke rasti prihodkov, vendar dobre operativne uspešnosti. Skupni prihodki so dosegli 32,3 milijarde dolarjev, kar je 0,3-odstotna rast v primerjavi z letom prej. To je zelo omejen zagon na splošni ravni, vendar pozitiven signal, ki prihaja iz osnovne dejavnosti. Prihodki od storitev so se na letni ravni povečali za 1,0 %, kar kaže, da so osnovne telekomunikacijske storitve ohranile skromen trend rasti.

Operativna uspešnost je bila močnejša od rasti prihodkov. Prilagojeni EBITDA je v četrtem četrtletju znašal 10,9 milijarde dolarjev, kar je 4,1 % več kot leto prej. Marža EBITDA je znašala 33,6 %, kar je nekoliko nad ravnjo iz četrtega četrtletja 2024, čeprav precej pod sezonsko močnim tretjim četrtletjem. To potrjuje, da lahko družba AT&T $T ohranja stroškovno disciplino, vendar brez znatnega vzvoda marže.

Na ravni dobička je podjetje poročalo o čistem dobičku v višini 4,16 milijarde dolarjev. Prilagojeni dobiček na dobiček je znašal 0,52 USD, kar je opazno izboljšanje glede na 0,43 USD v 4. četrtletju 2024, vendar tudi rahla upočasnitev glede na 3. četrtletje 2025. Dobičkonosnost torej ostaja stabilna in se ne pospešuje.

Četrtletje je bilo z vidika denarnih sredstev solidno. Prosti denarni tok je znašal 4,2 milijarde ameriških dolarjev, kar je manj kot v močnem tretjem četrtletju, vendar v kontekstu celotnega leta potrjuje sposobnost podjetja, da ustvarja denar tudi ob visokih naložbah.

Glavni poudarki za 4. četrtletje 2025:

Prihodki 32,3 milijarde USD, +0,3 % na letni ravni

Prihodki od storitev +1,0 % na letni ravni

Prilagojena EBITDA 10,9 milijarde USD, +4,1 % na letni ravni

Marža EBITDA 33,6 % na letni ravni

Prosti denarni tok 4,2 milijarde USD

Prilagojeni dobiček na osebo 0,52 USD (v primerjavi z 0,43 USD na letni ravni)

Pogled na segmente: kje AT&T pridobiva in kje izgublja zagon

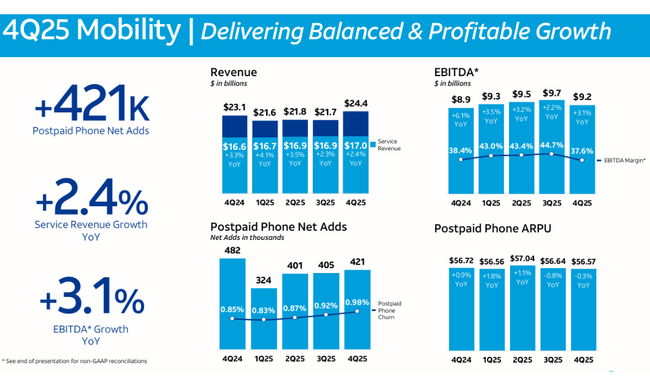

Segment mobilne telefonije ostaja steber stabilnosti. Neto prirastek naročniških telefonov je znašal +421 tisoč, kar je dober rezultat v zelo konkurenčnem okolju. ARPU pri predplačnikih se je povečal na 56,72 USD (+0,9 % na letni ravni), kar kaže na dobro ohranitev strank. Prihodki od storitev v mobilnem segmentu so se medletno povečali za 2,4 %, EBITDA pa za 3,1 %, kar potrjuje uravnoteženo in dobičkonosno rast.

Optična infrastruktura je še naprej zelo uspešna. AT&T Fiber je v četrtem četrtletju pridobil 283 tisoč strank, Internet Air pa še 221 tisoč. Prihodki od optike so se medletno povečali za 13,6 %, ARPU od optike pa je dosegel 72,87 USD, kar je precej več od tradicionalnih širokopasovnih storitev. Ključna je tudi rast stopnje konvergence na 42 %, kar pomeni, da vse več strank hkrati uporablja več storitev AT&T in povečuje njihovo dolgoročno vrednost.

Po drugi strani pa ostaja šibek člen poslovnega žičnega omrežja. EBITDA v tem segmentu se je medletno znižal za 6,7 %, kar odraža strukturni upad tradicionalnih poslovnih povezav. Čeprav je rast na področju optičnih vlaken in napredne povezljivosti nekoliko ublažila upad, trend ostaja negativen.

Komentar uprave

Vodstvo poudarja uravnoteženo rast, stabilnost in disciplino pri razporejanju kapitala. Mobilna omrežja, optična omrežja in konvergenca uporabnikov v celotnem portfelju ostajajo strateške prednostne naloge.

Sporočila kažejo, da družba AT&T ne načrtuje agresivne širitve. Namesto tega se osredotoča na čim večjo vrednost obstoječe infrastrukture, ohranjanje kakovostnega omrežja in postopno izboljšanje finančne prožnosti. Ta konservativni pristop je ključni razlog, zakaj naslov velja za defenzivno naložbo in ne za zgodbo o rasti.

Napoved

Napovedi za obdobje od leta 2026 do 2028 potrjujejo stabilno, vendar omejeno trajektorijo rasti. Vodstvo pričakuje letno rast prihodkov od storitev v nizko enomestnem območju, tj. brez večjega pospeška. Prilagojeni dobiček iz poslovanja pred amortizacijo (EBITDA) naj bi se leta 2026 povečal za več kot 5 %, do leta 2028 pa naj bi se postopno izboljšal na več kot 5 %.

Kapitalske naložbe naj bi ostale v razponu od 23 do 24 milijard USD letno, kar pomeni, da se bodo naložbe v omrežje nadaljevale brez dramatičnih povečanj. Ključna točka napovedi je prosti denarni tok, ki naj bi leta 2026 dosegel več kot 18 milijard USD, leta 2027 več kot 19 milijard USD in leta 2028 več kot 21 milijard USD. To je ključnega pomena za vzdržnost dividend in zmanjšanje dolga.

Kar zadeva dobiček, podjetje pričakuje, da bo leta 2026 prilagojeni dobiček na delnico znašal 2,25-2,35 USD, do leta 2028 pa dvoštevilčno triletno rast CAGR, kar kaže na postopno izboljšanje in ne na skokovito rast.

Dolgoročni rezultati

Dolgoročni pogled kaže na podjetje, ki je prestalo boleče prestrukturiranje in je zdaj v fazi normalizacije. Prihodki v letu 2025 znašajo 125,6 milijarde dolarjev, kar pomeni 2,7-odstotno letno rast po nespremenjenem letu 2024. To potrjuje, da družba AT&T deluje v okolju zelo omejene strukturne rasti.

Stabilnost je očitna na ravni dobička iz poslovanja. Dobiček iz poslovanja je znašal 24,2 milijarde USD, kar je praktično nespremenjeno v primerjavi s prejšnjim letom. EBITDA se je povečal na 53,2 milijarde USD (+20,9 % na letni ravni), kar odraža kombinacijo operativne discipline in normalizacije po prejšnjih izrednih postavkah.

Najbolj vidno izboljšanje se je pokazalo v spodnjem delu poslovanja. Čisti dobiček se je povečal na 21,9 milijarde USD, kar je skoraj dvakrat več kot leta 2024, dobiček na delnico pa je znašal 3,04 USD (+104 % na letni ravni). Vendar pa je treba ta skok razumeti kot vrnitev v normalno stanje po slabšem letu in ne kot nov trend rasti.

Število delnic v obtoku ostaja stabilno, kar pomeni, da spremembe EPS dejansko odražajo trende dobičkonosnosti. AT&T tako potrjuje dolgoročni profil podjetja, ki povečuje vrednost z denarnim tokom in ne z rastjo prihodkov.

Novice

Družba AT&T je med letom še naprej širila svoje optično omrežje, povečevala stopnjo konvergence in postopoma zmanjševala dolg. Družba se je izogibala velikim prevzemom in ostaja konservativna pri svoji kapitalski politiki, kar spodbuja stabilnost, vendar omejuje možnosti za hitrejšo širitev.

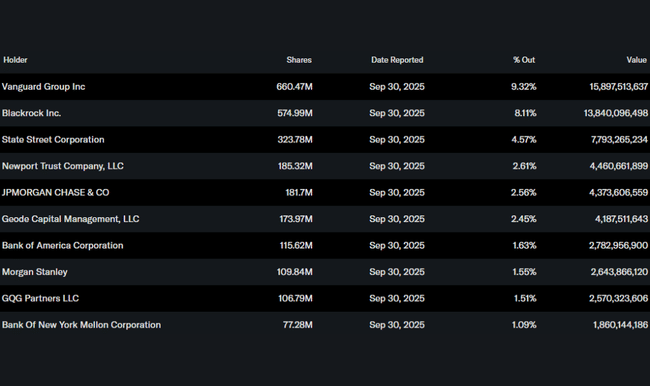

Delniška struktura

Struktura delničarjev je močno institucionalna. Institucije imajo v lasti približno 67 % delnic, pri čemer so največji delničarji družbe Vanguard (9,3 %), BlackRock (8,1 %) in State Street (4,6 %). Majhen delež notranjih vlagateljev je skladen z zrelo fazo podjetja in dolgoročno naravo naložbene baze.

Pričakovanja analitikov

Soglasje analitikov ostaja previdno, vendar stabilno. AT&T velja za defenzivni naslov s privlačnim dividendnim donosom in predvidljivim denarnim tokom. Analitiki cenijo izboljšanje kapitalske strukture in stabilizacijo rezultatov, vendar opozarjajo tudi na omejen potencial rasti in občutljivost na makroekonomske razmere. Zato je odziv trga po poslovnem izidu skladen z realnostjo - AT&T izpolnjuje obljubljeno, vendar ne upravičuje povišanja cen.