McDonald’s je leto 2025 zaključil z dobrimi primerljivimi prodajami, ki so globalno zrasle za 5,7 %, v ZDA pa za 6,8 %. Rast je temeljila tako na višji porabi kot na večji obiskanosti.

Načrt odprtja 2.600 novih restavracij v letu 2026 usmerja pozornost vlagateljev na trajnost rasti in operativno učinkovitost.

Kakšno je bilo zadnje četrtletje?

Četrto četrtletje je bilo za McDonald's mešanica velikega povpraševanja in zelo dobre izvedbe $MCD Globalna primerljiva prodaja se je povečala za 5,7 %, ameriška primerljiva prodaja pa za 6,8 %, pri čemer je vodstvo izrecno govorilo o pozitivnih prometnih trendih. To je pomembno, saj so v zadnjih letih številne verige rasle predvsem s cenami in mešanico, hkrati pa so izgubljale stranke. McDonald's po drugi strani pravi, da je v četrtletju zmanjšal svoj "zaostanek" za konkurenti glede ravni obiska na najboljšo raven v zadnjem času.

Tudi končni rezultati so bili dobri. Prihodki v višini 7,01 milijarde dolarjev so presegli tržna pričakovanja, prav tako pa tudi prilagojeni dobiček na dobiček v višini 3,12 dolarja. V naložbenem jeziku to pomeni, da lahko podjetje še vedno izkorišča moč svoje blagovne znamke, cene in franšiznega modela, ne da bi moralo drastično "kupovati" rast s popusti, ki zmanjšujejo maržo.

Velikan hitre prehrane je v četrtem četrtletju poročal o čistem dobičku v višini 2,16 milijarde dolarjev oziroma 3,03 dolarja na delnico, kar je več kot 2,02 milijarde dolarjev oziroma 2,80 dolarja na delnico leto prej.

V ozadju je še ena pomembna stvar: hitrost širitve. V celotnem letu 2025 je podjetje odprlo 2.275 restavracij, za leto 2026 pa načrtuje pospešitev na približno 2.600 bruto odprtij. To je poleg primerljive prodaje ključno strukturno gonilo rasti sistemske prodaje. S tem podjetje McDonald's ostaja na poti do svojega cilja 50.000 restavracij do konca leta 2027.

Komentar vodstva

Izvršni direktor Chris Kempczinski strategijo uokvirja s ponavljajočo se mantro "tri od treh": močne cene, prodorno trženje in inovacije na menijih. To ni le lep slogan. V ZDA vodstvo opisuje, da naj bi bili paketi Extra Value Meals in drugi cenovni programi uspešni po dveh kazalnikih: pridobivanju deleža prometa pri kupcih z nizkimi dohodki in izboljšanju zaznavanja cenovne dostopnosti. Po obeh merilih naj bi v četrtem četrtletju dosegli, kar so želeli, in decembra celo pridobili delež v skupini kupcev z nizkimi dohodki.

Zanimivo je tudi, da vodstvo odkrito govori o denarnem toku franšiznih upravičencev. Kempczinski pravi, da se je kljub agresivnejšemu predlogu vrednosti denarni tok franšizojemalcev v ZDA medletno izboljšal, kar kaže na to, da predlog vrednosti ni bil "podcenjen", ampak dobro uravnotežen - pritegnil je obseg, hkrati pa ni uničil ekonomike restavracij.

Finančni direktor Ian Borden nato izpostavi digitalno tehnologijo in zvestobo kot najpomembnejšo metriko. V ZDA podjetje poroča o približno 46 milijonih aktivnih uporabnikov v zadnjih 90 dneh. Posebej je opisal dve veliki kampanji v četrtem četrtletju: Monopoly, ki je spodbudila množične digitalne nabave, in "Grinch Meal", ki je po njegovih besedah postavila rekorde, vključno z najvišjim prodajnim dnem doslej. Prav v teh trenutkih McDonald's pokaže svoj globalni marketinški "stroj" - lahko vzame blagovno znamko, pop kulturo in merchandising ter to pretvori v obisk.

Outlook

Napovedi so v podatkih precej specifične, tudi brez klasičnih finančnih usmeritev tipa EPS. McDonald's računa, da bo rast sistemske prodaje deloma posledica širitve. Podjetje govori o približno 2,5-odstotnem prispevku samo zaradi odpiranja novih restavracij, pri čemer naj bi do leta 2026 odprli 2.600 novih lokacij.

Na področju dobičkonosnosti podjetje pričakuje, da bodo marže iz poslovanja v razponu od sredine do zgornjih 40 % (znotraj prilagojenih metrik, ki jih McDonald's pogosto uporablja za svoj model), kapitalske izdatke za leto 2026 pa ocenjuje na približno 3,7 do 3,9 milijarde USD. Hkrati vodstvo priznava, da se bo rast primerljive prodaje v prvem četrtletju 2026 v primerjavi s četrtim četrtletjem upočasnila. To je natanko takšen signal, ki pojasnjuje, zakaj je delnica po rezultatih padla - trg takoj preklopi z "beat" na "kakšen bo tempo v prihodnjih četrtletjih".

Dolgoročni rezultati

Če pogledamo zadnja štiri leta, je McDonald's primer podjetja, ki lahko ohranja zelo stabilno dobičkonosnost in hkrati postopoma optimizira stroškovno strukturo, čeprav povpraševanje potrošnikov niha.

Prihodki v letu 2021 so znašali približno 23,22 milijarde dolarjev. Leta 2022 so bili praktično nespremenjeni in so znašali 23,18 milijarde, kar odraža bolj kompleksno makrookolje in fazo, v kateri so se potrošniki začeli bolj nagibati med "želim blagovno znamko" in "želim prihraniti". Leta 2023 pa je prišlo do vidnega premika: prodaja se je povečala na 25,50 milijarde dolarjev, kar je skoraj 10-odstotna medletna rast, leta 2024 pa se je nadaljevala na 25,92 milijarde dolarjev z bolj skromno 1,7-odstotno rastjo. V praksi to pomeni, da se je po skoku po pandemiji zgornja linija stabilizirala, McDonald's pa se je moral bolj potruditi z mešanico, ceno in obiskanostjo.

Bruto dobiček je stalno rasel: z 12,58 milijarde dolarjev leta 2021 na 13,21 milijarde dolarjev leta 2022, 14,56 milijarde dolarjev leta 2023 in 14,71 milijarde dolarjev leta 2024. To je pomembno, ker je podjetje tudi ob razmeroma stabilni prodaji uspelo ohraniti in povečati bruto dobičkonosnost, kar je v franšiznem modelu pogosto povezano z boljšo kombinacijo pristojbin in večjo monetizacijo digitalnih poti.

Raven dobička iz poslovanja kaže, kako močan je poslovni vzvod v dobrih letih. Dobiček iz poslovanja je leta 2021 znašal približno 10,36 milijarde dolarjev, leta 2022 je padel na 9,37 milijarde dolarjev, vendar je leta 2023 poskočil na 11,65 milijarde dolarjev in se leta 2024 ustalil na 11,71 milijarde dolarjev. V prevodu: po slabšem letu 2022 se je McDonald's vrnil na višjo raven dobičkonosnosti in jo zadržal.

Čisti dobiček in dobiček na delnico kažeta zelo podobno zgodbo. Čisti dobiček je leta 2021 znašal 7,55 milijarde dolarjev, leta 2022 6,18 milijarde dolarjev, leta 2023 8,47 milijarde dolarjev in leta 2024 8,22 milijarde dolarjev. EPS leta 2024 je znašal 11,45 dolarja (razredčeni 11,39 dolarja). To je pomemben kontekst za današnje razpoloženje vlagateljev: McDonald's ni "preobrat", temveč stabilen generator denarja, pri katerem se trg prepira predvsem o tem, kakšna stopnja rasti je realna v prihodnjih letih.

Druga strukturna plast je povezana s številom delnic. Povprečno število delnic se zmanjšuje: približno 746 milijonov v letu 2021 na 736,5 milijona v letu 2022, 727,9 milijona v letu 2023 in 718,3 milijona v letu 2024. To je značilno za podjetje, ki dolgoročno vrača kapital delničarjem in podpira rast dobička na delnico tudi v letih, ko rast prihodkov ni dramatična.

EBITDA se je gibala v razponu približno 12,18 milijarde USD (2021), 10,90 milijarde USD (2022), 13,86 milijarde USD (2023) in 13,95 milijarde USD (2024). Tu lahko vidimo, da je bilo leto 2022 šibkejše, vendar se je od takrat uspešnost stabilizirala na višji ravni.

Novice

V četrtletju in v komentarjih uprave se je ponavljalo več tem. Prva je cenovna strategija in dojemanje cenovne dostopnosti. Družba McDonald's ne želi popustiti konkurentom glede tega, kdo ponuja "najboljšo vrednost". Druga je trženje kot globalni stroj, kjer velike kampanje delujejo na vseh trgih in lahko prenašajo ustvarjalne koncepte med državami. Tretji je inovacija menija, ki naj bi bila bolj zasidrana v okusu, kakovosti in "identiteti McDonald's", da ne bi šlo le za kratkotrajne promocijske izdelke brez dolgoročnega učinka. Četrti pa je digitalni sektor in zvestoba, kjer podjetje odkrito pravi, da je zvestoba ključna digitalna metrika, in si bo še naprej prizadevalo za aktivno rast in vključenost uporabnikov.

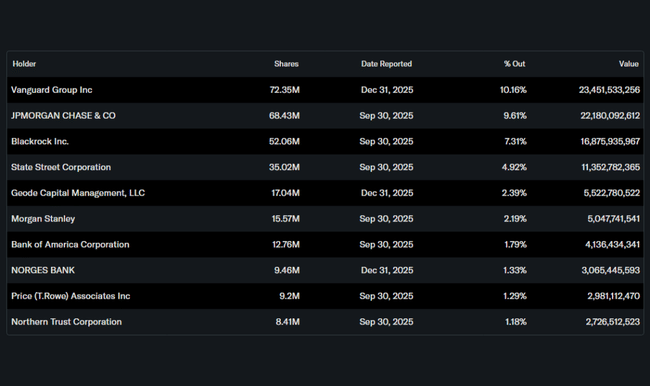

Struktura delničarjev

McDonald's je močno institucionalna delnica. Institucije imajo v lasti približno 75,5 % delnic in podoben delež delnic v prostem obtoku. Največji imetniki so Vanguard (približno 10,16 %), JPMorgan (9,61 %), BlackRock (7,31 %) in State Street (4,92 %). Delež notranjih informacij je majhen (0,22 %), kar je značilno za veliko uveljavljeno korporacijo.

Pričakovanja analitikov

V tovrstnih četrtletjih se analitiki običajno manj ukvarjajo z vprašanjem "ali se je dobro izšlo", ker so bile številke nad pričakovanji, in bolj z vprašanjem "kaj sledi". Glavne razprave se vrtijo okoli treh stvari.

Prva je vzdržnost rasti primerljive prodaje, ko vodstvo samo priznava upočasnitev v prvem četrtletju 2026. Trg bo želel videti, ali ponudba vrednosti še naprej spodbuja promet ali pa učinek popušča in se vse vrti okoli cen.

Druga stvar je ekonomija franšiznih upravičencev. Če podjetje spodbuja vrednost in želi tudi hitro odpirati nove restavracije, morajo biti donosi za franšizojemalce še vedno privlačni. Vodstvo trdi, da denarni tok franšizodajalcev raste tudi ob močnejši mešanici vrednosti, kar je pozitiven znak, vendar bodo analitiki želeli potrditev v prihodnjih četrtletjih.

Tretji razlog je širitev. 2 600 odprtij do leta 2026 ni le številka za predstavitev. To je zaveza h kapitalu, zmogljivostim in izbiri lokacij, kjer morajo biti donosi še vedno "McDonald's standard". Če bo širitev uspešna, bo tudi v okolju šibkejšega povpraševanja prispevala k strukturni rasti sistemske prodaje. Če ne, se bo trg začel ukvarjati s tem, ali se podjetje približuje zasičenosti v ključnih regijah.