Leto 2025 je bilo za družbo British American Tobacco v marsičem "dvotirno". Po eni strani je podjetje ponovno dokazalo, da lahko dejavnost s klasičnimi cigaretami v ključnih regijah še vedno ustvarja stabilen denar s pomočjo cen in mešanice, po drugi strani pa je v celoti potrdilo, da prehod na izdelke brez dima ni linearna zgodba in je občutljiv na predpise, davke in nezakoniti trg. V absolutnem smislu se je prodaja po tekočih menjalnih tečajih zmanjšala za 1,0 % na 25,61 milijarde funtov, vendar se je po konstantnem menjalnem tečaju povečala za 2,1 %. Prav ta razlika je ključna za razumevanje rezultatov: operativno podjetje raste, le da del trga tega ne "vidi" zaradi valutnega vetra.

Toda najpomembnejši premik v kakovosti poslovanja je drugje. BAT je k 34,1 milijona uporabnikov brez tobačnega dima dodal 4,7 milijona uporabnikov, izdelki brez tobačnega dima pa so predstavljali 18,2 % prihodkov skupine, kar je za 70 bazičnih točk več kot leto prej. Če poenostavimo, ne gre več le za "zgodbo o preoblikovanju", temveč za zelo specifičen delež prihodkov, ki vsako leto ukrade večji kos pogače.

Kako je bilo v zadnjem četrtletju?

BAT$BTI objavlja predhodne rezultate za celotno leto, vendar so nekateri ključni trendi razvidni že iz tega, kako podjetje opisuje drugo polovico leta in regionalne dejavnike. V letu 2025 se je izboljšal zagon "novih kategorij" - zlasti sodobnih oralnih izdelkov - medtem ko je podjetje zaradi cene in mešanice doseglo presenetljivo dobre rezultate tudi pri tradicionalnih cigaretah v ZDA. To je kombinacija, ki si jo vlagatelji paradoksalno želijo pri tobačnih podjetjih: preoblikovanje v smeri brezdimnih izdelkov, vendar brez razbijanja tradicionalne molzne krave hitreje, kot lahko nova dejavnost raste.

Po stalnih valutah se je prodaja skupine povečala za 2,1 %, gonilna sila pa so bile ZDA, kjer se je prodaja povečala za 5,5 %. BAT pravi, da je k temu pripomogla kombinacija močnega učinka cene in mešanice pri cigaretah ter zelo velikega povečanja prodaje izdelka Velo Plus, kjer je prodaja sodobnih oralnih izdelkov na letni ravni narasla za 310 % na 327 milijonov funtov. To je izredno visoka stopnja, ki v tobačni industriji pogosto pomeni dvoje hkrati: prvič, "učinek lansiranja" in hitro povečanje deleža, in drugič, da podjetje vlaga v promocijo in distribucijo ter si prizadeva, da bi ta kategorija postala dolgoročna.

Uspešnost uparjalnikov je po drugi strani šibkejši del zgodbe. Podjetje priznava upad prodaje vaporizerjev, predvsem zaradi širjenja nezakonitih izdelkov v ZDA in Kanadi ter zaradi regulativnih in davčnih sprememb v nekaterih evropskih državah. To je pomembno, ker so vaporizerji v preteklosti veljali za glavno "alternativo" cigaretam. BAT zdaj dejansko pravi: naš izdelek Vuse ima dolgoročno dober potencial, kratkoročno pa kategorijo izkrivlja nezakoniti trg in brez boljšega izvrševanja pravil ne moremo pričakovati nemotene rasti.

Najpomembnejše točke:

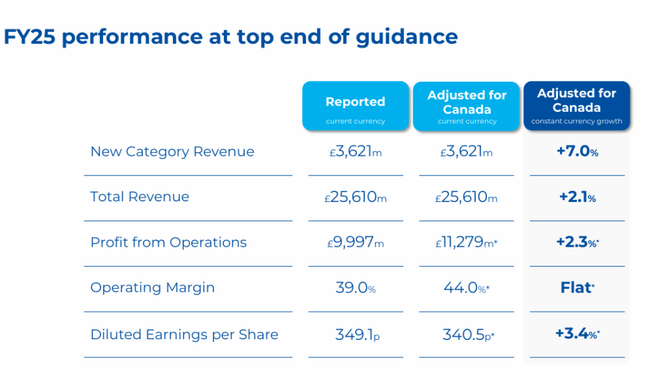

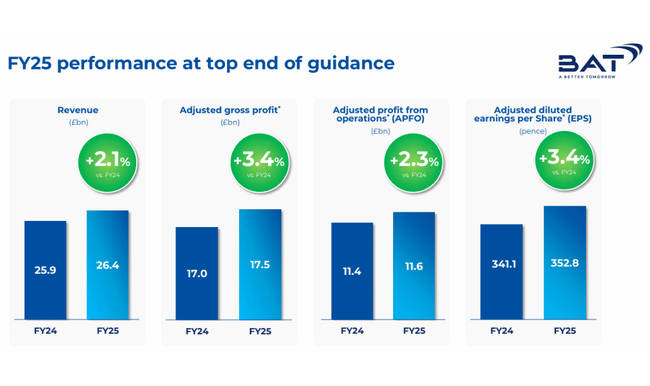

Prihodki: 25,610 milijarde funtov.

-1,0 % na letni ravni

+2,1 % po stalnih menjalnih tečajih

Nove kategorije - prihodki: 3,621 milijarde funtov.

+7,0 % po stalnih menjalnih tečajih

Delež prodaje izdelkov brez dimljenja: 18,2 % (+70 bazičnih točk)

Dobiček iz poslovanja (po poročilih): 9,997 milijarde funtov.

+265 %

Prilagojeni dobiček iz poslovanja: +2,3

Prijavljena marža iz poslovanja: 39,0 %.

Prilagojena marža iz poslovanja: 44,0 % (stabilna na letni ravni)

Dobiček na delnico (razredčeni dobiček na delnico, po poročilih): 349,1 pb

+157 %

Prilagojeni dobiček na delnico: +3,4 %

Neto denarni tok iz poslovanja: 6,342 milijarde GBP

Komentar generalnega direktorja

Tadeu Marroco celotno zgodbo o letu 2025 gradi na "pospeševanju zagona" in dejstvu, da je podjetje doseglo rezultate na zgornji meji svojih napovedi. V praksi to pomeni, da imamo tradicionalni del poslovanja pod nadzorom, rast in marže se izboljšujejo na področju brezdimnih izdelkov, denarna sredstva pa nam dajejo prostor za naložbe in izplačila.

Najdragocenejša je po njegovih besedah posebna podrobnost iz ZDA: Velo Plus je imel trikratno rast prodaje, blagovna znamka Velo je bila druga po količinskem in vrednostnem deležu in - kar je za trg ključno - v enem letu po uvedbi je dosegla "kategorično dobičkonosnost". To kaže, da ne gre le za drago fazo pridobivanja, temveč da lahko izdelek razmeroma hitro ustvari dobiček.

Za podjetje Vuse je ton bolj previden, vendar strukturiran: izboljšanje učinkovitosti je spodbudno, le da celoten segment ovira nezakonita ponudba. Marroco v bistvu stavi, da bo sčasoma prišlo do strožjega izvrševanja na zvezni in državni ravni in da bodo imeli koristi zakoniti igralci. To je pomembna "regulativna stava": brez nje se lahko rast vaporizerjev še bolj upočasni.

Na regionalni ravni po besedah generalnega direktorja AME (Amerika in Evropa) še naprej privablja več kategorij izdelkov, medtem ko so APMEA (Azija-Pacifik, Bližnji vzhod, Afrika) prizadele davčne in regulativne težave v Bangladešu in Avstraliji.

Napovedi za leto 2026

Napoved je zapisana precej preprosto, hkrati pa si podjetje krije hrbet: pričakuje rezultate na spodnji meji svoje srednjeročne napovedi.

Za leto 2026 BAT pričakuje, da se bo obseg svetovnega trga cigaret zmanjšal za približno 2 %. Kljub temu načrtuje 3-5-odstotno rast prodaje v stalni valuti, pri čemer naj bi prodaja novih kategorij rasla po nizki dvomestni stopnji. Dobiček iz poslovanja na prilagojeni osnovi naj bi se povečal za 4-6 % in naj bi bil "v drugi polovici leta močnejši kot v prvi", kar običajno pomeni, da bodo nekatere naložbe in stroški nastali prej, koristi pa pozneje. Prilagojeni dobiček na delnico naj bi se povečal za 5-8 %, vendar spet na spodnji meji.

Glede valute podjetje odkrito pravi, da pričakuje približno 1-odstotni negativni vpliv transakcijskega tečaja na dobiček in približno 3-odstotni negativni učinek na prilagojeno rast donosa na delnico zaradi pretvorbe valut. To je natanko tista stvar, ki se morda zdi kot podrobnost, vendar za globalno podjetje pogosto določa, ali so naslovne številke "videti dobro" ali ne, čeprav je realno poslovanje v redu.

Z vidika bilance stanja je pomembna zaveza, da bo do konca leta 2026 zmanjšalo dolg na raven 2,0-2,5× neto dolga v razmerju do EBITDA. Podjetje je trenutno na ravni 2,48×, torej že praktično znotraj cilja, in načrtuje, da bo to doseglo zaradi zelo visoke konverzije denarnih sredstev iz poslovanja, kjer namerava doseči več kot 95 %. To je za naslov dividend pomembnejše od enkratnega odstotka rasti prihodkov: zmožnost ustvarjanja denarnih sredstev ob hkratnem obvladovanju finančnega vzvoda.

Dolgoročni rezultati

Štiriletni trend potrjuje strukturno močan, a računovodsko nestanoviten profil podjetja. Prihodki se povečajo s 25,684 milijarde GBP leta 2021 na 27,655 milijarde GBP leta 2022, nato se nekoliko zmanjšajo na 27,283 milijarde GBP leta 2023 in na 25,867 milijarde GBP leta 2024. Bruto dobiček je stabilno nad 21 milijardami GBP. 21,087 milijarde GBP leta 2021, 22,851 milijarde GBP leta 2022, 22,392 milijarde GBP leta 2023 in 21,431 milijarde GBP leta 2024, kar odraža močno cenovno politiko in visoko maržo tradicionalne tobačne dejavnosti.

Največja nihanja so na ravni dobička iz poslovanja in čistega dobička. Dobiček iz poslovanja je leta 2021 znašal 10,234 milijarde GBP, leta 2022 pa 10,523 milijarde GBP, vendar je leta 2023 zaradi obsežnih izjemnih postavk padel na -15,751 milijarde GBP, preden se je leta 2024 vrnil na pozitivno raven v višini 2,736 milijarde GBP. Enako velja za čisti dobiček: 6,801 milijarde GBP leta 2021, 6,666 milijarde GBP leta 2022, izguba -14,367 milijarde GBP leta 2023 in ponovno dobiček v višini 3,068 milijarde GBP leta 2024. To potrjuje, da je pri ocenjevanju BAT ključno ločiti strukturno uspešnost poslovanja od računovodskih enkratnih učinkov.

Kaj se je dejansko spremenilo v strukturi poslovanja v letu 2025

Najmočnejši strukturni signal je premik na področju brezdimnih izdelkov na 18,2 % prodaje in rast števila uporabnikov na 34,1 milijona. To je pomembno iz treh razlogov. Prvič, povečuje delež rastočih kategorij v skupni prodaji, s čimer se zmanjšuje odvisnost od padajočega obsega cigaret. Drugič, podjetje izrecno pravi, da vlaga v najbolj donosne trge in da je prednostna naloga povečanje prispevka k dobičku, ne le zasledovanje prodaje. In tretjič, "nove kategorije" niso več le strošek, temveč postajajo pomembno poglavje dobička - prispevek novih kategorij se je povečal za 77 % na 442 milijonov funtov, marža prispevka pa se je povečala na 11,8 %.

To je natanko tista točka, ko se preobrazba iz marketinške zgodbe spremeni v računovodsko realnost: rast prihodkov je v redu, vendar je rast prispevka k dobičku tista, ki lahko dolgoročno zaščiti dividende in povratne odkupe.

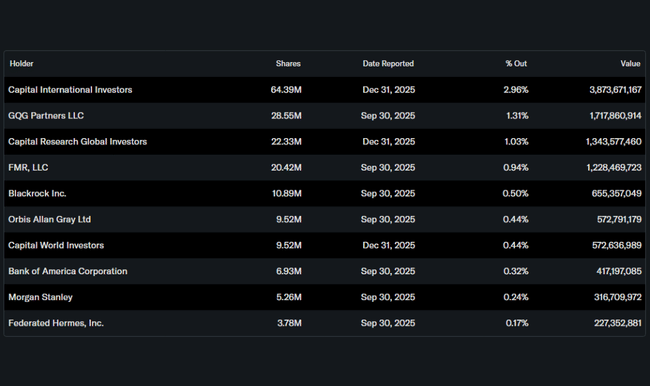

Struktura delničarjev

V primerjavi z ameriškimi blue chipi je BAT manj "institucionalno obremenjen". Institucije imajo v lasti približno 13,5 % delnic, deleži notranjih oseb pa so minimalni. Med največjimi institucionalnimi lastniki so Capital International Investors (približno 2,96 %), GQG Partners (1,31 %), Capital Research Global Investors (1,03 %) in FMR (0,94 %). Pri britanskih naslovih je to pogosto povezano s strukturo lastništva prek različnih pooblaščenih računov in posebnostmi vodenja evidenc, vendar je smisel za vlagatelje bolj praktičen: menjalni tečaj je lahko bolj občutljiv na pretok kapitala pri manjšem "trdnem" institucionalnem jedru, kot je to običajno na primer pri družbi Coca-Cola.

Razporeditev kapitala in donos delničarjev

BAT za leto 2026 potrjuje dve stvari, ki ju vlagatelji v dividende želijo slišati: rast dividend in odkupi. Dividenda na delnico se bo povečala za 2 % na 245,04 penijev, podjetje pa načrtuje odkup delnic v višini 1,3 milijarde funtov v letu 2026. K temu dodaja zavezo, da bo do konca leta 2026 dolg znižalo na ciljni razpon 2,0-2,5x in da bo ohranilo zelo visoko stopnjo konverzije denarja. To je tipičen profil "denarnega donosa" tobačnih podjetij: rast dobička je običajno zmerna, vendar je donosnost kapitala glavna naložbena teza.

Kaj je treba spremljati v letu 2026

Najpomembnejše so tri posebne točke spremljanja, ki nam povedo, ali je naložbena teza izpolnjena.

Prva je stopnja rasti naprednih oralnih izdelkov, zlasti v ZDA, ne le na ravni prodaje, temveč tudi na ravni prispevka k dobičku. Če bo podjetje Velo ohranilo visok tempo in hkrati izboljšalo dobičkonosnost, bo to najhitrejši način za premik k večjemu deležu brezimne mešanice.

Druga stvar je uparjalnik Vuse in razvoj nezakonitega trga. Pri tem ne gre toliko za trženje kot za regulativno izvrševanje. Ko se trg začne čistiti od nezakonitih izdelkov, imajo zakoniti akterji priložnost, da se okrepijo. Če se to ne bo zgodilo, bodo uparjalniki morda ostali šibki člen.

Tretji problem je APMEA in regulativno tveganje. Družba sama pravi, da sta ji Bangladeš in Avstralija leta 2025 škodila. Če se bo okolje stabiliziralo, se lahko regija delno vrne. V nasprotnem primeru bo še naprej ovirala konsolidirano rast.