Konec leta 2025 je bil za potrošniški sektor zahtevnejši, kot je kazala preprosta slika rasti. Potrošniki so bolj previdni, količine se lahko hitro premikajo, stroški vhodnih surovin pa ostajajo pomemben dejavnik. V takem okolju je ključna operativna disciplina in sposobnost podjetja, da ohranja dobičkonosnost.

PepsiCo je v Q4 2025 pokazala trdnejši rezultat. Rast prihodkov se je pospešila, učinkovitost poslovanja se je izboljšala, dobiček na delnico pa je zrasel z dvomestno stopnjo. Vodstvo je potrdilo napoved za leto 2026 in napovedalo novo zvišanje dividend, s čimer nadaljuje dolgo zgodovino rasti izplačil. Pomemben del zgodbe je tudi geografska razpršenost, ki podjetju omogoča, da šibkejše razmere v Severni Ameriki lažje uravnoteži z rastjo na razvijajočih se trgih.

Kakšno je bilo zadnje četrtletje?

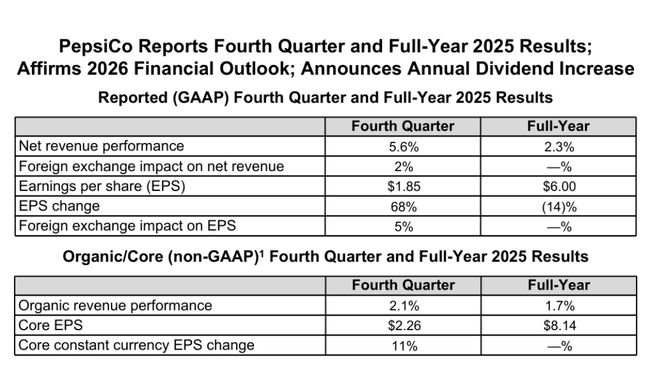

Četrto četrtletje leta 2025 je prineslo 5,6-odstotno medletno rast prihodkov po načelih GAAP, organska rast pa je znašala 2,1 %. Še pomembnejša pa je bila pospešitev zagona v primerjavi s prejšnjimi četrtletji, ki jo je vodstvo izrecno imenovalo sekvenčno pospeševanje. K temu so prispevali tako severnoameriško poslovanje kot tudi mednarodno poslovanje, ki je že dolgo časa ključni stabilizacijski element družbe PepsiCo $PEP.

Dobičkonosnost se je izboljšala bistveno bolj kot sama prodaja. Dobiček na delnico po GAAP je poskočil na 1,85 dolarja, kar je za 68 % več kot leto prej, medtem ko je prilagojeni dobiček na delnico dosegel 2,26 dolarja, kar je za 11 % več kot leto prej po stalni valuti. Ta razlika jasno kaže, kako močno so enkratne postavke vplivale na lanskoletne rezultate, zlasti na primerjalni osnovi za leto 2024.

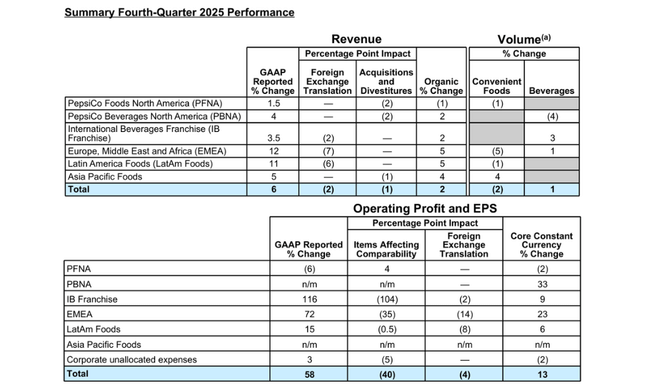

Z vidika segmentov so bila za četrtletje značilna precejšnja odstopanja. Družba PepsiCo Foods North America se je soočila s 6-odstotnim zmanjšanjem dobička iz poslovanja, predvsem zaradi višjih stroškov poslovanja, stroškov prestrukturiranja in odsotnosti izjemnih pozitivnih postavk iz prejšnjega leta. Nasprotno pa je oddelek za pijače v Severni Ameriki pridobil zaradi odprave amortizacije in amortizacije ter izboljšane cenovne mešanice. Mednarodni segmenti, zlasti Evropa, Bližnji vzhod in Afrika, so zabeležili zelo močno rast dobička iz poslovanja, k čemur je prispevala kombinacija cen, prihrankov in ugodnih valutnih gibanj.

Na splošno je četrtletje dokaz, da lahko družba PepsiCo vzdržuje rast dobičkonosnosti v okolju upočasnjenega povpraševanja, predvsem s stroškovno disciplino in selektivnim zviševanjem cen.

Komentar glavnega izvršnega direktorja

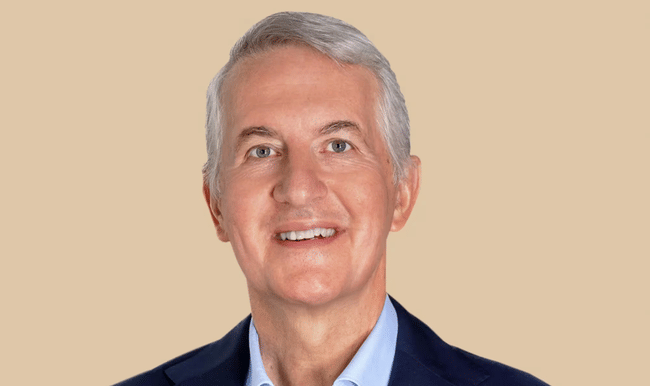

Glavni izvršni direktor Ramon Laguarta je v svojih komentarjih poudaril zlasti pospešeno rast prodaje in marž iz poslovanja, kar po njegovih besedah potrjuje pravilnost strateških potez, sprejetih v zadnjih letih. Izpostavil je velike prihranke pri produktivnosti, ki so omogočili financiranje naložb v blagovne znamke in inovacije, ne da bi negativno vplivali na dobičkonosnost.

Laguarta je dejal, da podjetje vstopa v leto 2026 z jasnim načrtom: oživiti ključne svetovne blagovne znamke, razširiti inovacije izdelkov v funkcionalnih kategorijah in kategorijah "bolje za zdravje" ter potrošnikom ponuditi privlačnejšo vrednost v okolju vse večje cenovne občutljivosti. Napovedala je tudi 4-odstotno povečanje letne dividende, s čimer je družba PepsiCo že 54. leto zapored povečala dividende, kar še poudarja njen položaj med najbolj stabilnimi delnicami na trgu, ki izplačujejo dividende.

Napovedi za leto 2026

Vodstvo je ponovno potrdilo napovedi, ki predvidevajo organsko rast prihodkov v razponu 2-4 % in prilagojeno rast dobička na delnico v razponu 4-6 % pri konstantnih valutah. Ob upoštevanju ugodnega valutnega učinka in prevzemov te napovedi pomenijo skupno rast prihodkov za približno 4-6 % in rast čiste dobičkonosnosti na delnico za približno 7-9 %.

PepsiCo pričakuje tudi, da bodo kapitalski izdatki ostali pod 5 % prodaje in da bo konverzija prostega denarnega toka presegla 80 %. Do leta 2026 namerava delničarjem vrniti približno 8,9 milijarde dolarjev, od tega večino v obliki dividend, ki jih bo dopolnil manjši znesek odkupov.

Dolgoročni rezultati

Pogled na obdobje od leta 2021 do leta 2024 kaže zelo dosleden profil rasti. Prihodki so se povečali z nekaj manj kot 79,5 milijarde USD v letu 2021 na skoraj 91,9 milijarde USD v letu 2024, pri čemer sta k rasti prispevala tako obseg kot tudi uspešna dolgoročna cenovna strategija. Bruto dobiček je rasel še hitreje kot prodaja, kar odraža sposobnost podjetja, da višje stroške prenese na potrošnike in hkrati optimizira proizvodne procese.

Dobiček iz poslovanja se je v tem obdobju povečal s približno 11,2 milijarde USD na skoraj 12,9 milijarde USD, marže pa so se kljub inflacijskim pritiskom vztrajno izboljševale. Čisti dobiček se je stalno povečeval, in sicer s 7,6 milijarde USD v letu 2021 na 9,6 milijarde USD v letu 2024, dobiček na delnico pa se je povečal s 5,51 USD na 6,98 USD. Pomemben element tega razvoja je postopno zmanjševanje števila delnic v obtoku, ki podpira rast donosa na delnico tudi ob zmernejši stopnji rasti čistega dobička.

Dolgoročno je očitno, da PepsiCo ni podjetje z eksplozivno rastjo, temveč defenzivni sestavljavec, ki združuje nizke enomestne stopnje rasti z visoko stabilnostjo denarnih tokov in rednim povečevanjem dividend.

Struktura delničarjev

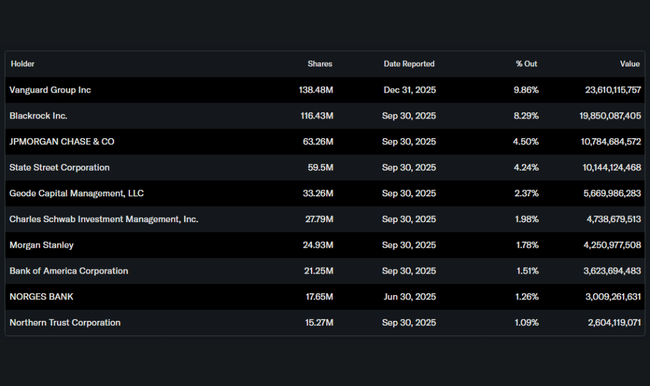

Lastniška struktura ostaja zelo stabilna in institucionalno usmerjena. Približno 80 % delnic je v lasti institucionalnih vlagateljev, med katerimi so največje družbe Vanguard, BlackRock, JPMorgan in State Street. Udeležba notranjih informacij je minimalna, kar je značilno za podjetje te velikosti in zrelosti.

Pričakovanja analitikov

Analitiki na splošno menijo, da je PepsiCo stabilen naslov z omejenim tveganjem, vendar tudi z omejenim potencialom rasti. Soglasje se osredotoča na nadaljnjo nizko do srednje enomestno rast prihodkov, stabilne marže in privlačen dividendni donos. Pričakovanja za leto 2026 so blizu potrjenih smernic uprave, pri čemer ključni dejavniki ostajajo razvoj povpraševanja potrošnikov v Severni Ameriki in sposobnost podjetja, da še naprej izravnava stroškovne pritiske s cenami in produktivnostjo.