Pri naftnih podjetjih se ocena hitro premakne z rezultata na naslednji korak. Ko so realizirane cene nižje kot leto prej, trg postane občutljiv na vsako motnjo v proizvodnji. V takem okolju je pomembno, koliko gotovine ostane po naložbah in ali stroški res ostajajo pod nadzorom.

Devon je v Q4 2025 pokazal ravno to: 702 milijonov USD prostega denarnega toka, proizvodnjo nad zgornjo mejo napovedi in nadaljnje zniževanje enotnih stroškov. Finančni del je bil prav tako trden, z 0,82 USD prilagojenega dobička na delnico in 4,12 mrd. USD prihodkov. Zadržan odziv trga je povezan z napovedjo za Q1 2026, kjer je predviden izpad proizvodnje zaradi ekstremnega vremena, in z dejstvom, da so realizirane cene nafte nižje kot pred letom dni. Poleg tega ostaja odprto vprašanje, kako bo videti Devon po združitvi s Coterro, kar povečuje negotovost pri vrednotenju.

Kakšno je bilo zadnje četrtletje?

Družba Devon $DVN je v četrtem četrtletju 2025 ustvarila 562 milijonov dolarjev čistega dobička. USD ali 0,90 USD na delnico. Po prilagoditvi za postavke, ki jih analitiki običajno izključujejo, je "osnovni" dobiček znašal 510 milijonov dolarjev. USD, kar je 0,82 USD na delnico. Pravkar prilagojeni dobiček je bil zelo blizu tržnemu konsenzu, k njemu pa je prispevala predvsem uspešnost poslovanja in ne enkratni računovodski učinek.

Na ravni prihodkov je družba poročala o 4,12 milijarde USD, kar je približno 6 % manj kot pred letom, kar je skladno s tem, da so bile realizirane cene nafte v četrtletju opazno nižje kot pred letom dni. Reuters poroča, da je povprečna realizirana cena nafte znašala 34,52 USD za sod v primerjavi s 40,32 USD pred letom dni, kar seveda povzroča pritisk na celotne prihodke in profil marže, če podjetje cenovni pritisk izravna z večjimi količinami in prihranki.

Po drugi strani pa je bil obseg močan. Skupna proizvodnja je znašala 851 tisoč boe/d, kar je preseglo zgornjo mejo napovedi; samo nafta je znašala 390 tisoč boe/d in je predstavljala 46 % mešanice. V praksi to pomeni, da je družba Devon v okolju nižjih cen uspela iztisniti več iz najbolj kakovostnih delov svojega portfelja, zlasti v bazenu Delaware, kjer poročilo navaja nadpovprečno uspešnost novih vrtin.

Denarni tok je za družbo Devon ključni naložbeni jezik. Denarni tok iz poslovanja je v četrtletju znašal 1,5 milijarde dolarjev, prosti denarni tok pa 702 milijona dolarjev. Družba je še vedno aktivno vlagala. Investicijski izdatki brez upoštevanja prevzemne komponente so znašali 883 milijonov dolarjev. Kapitalski izdatki so znašali 88 milijonov USD, kar je približno 4 % pod sredino napovedi, kar je vodstvo pripisalo kombinaciji obvladovanja stroškov in časovnega razporeda nekaterih infrastrukturnih naložb. Z drugimi besedami, v četrtletju je bil viden operativni vzvod: velike količine + nižji stroški na enoto lahko stabilizirajo denarni tok tudi v šibkejšem cenovnem okolju.

Druga pomembna točka je stroškovna stran. Proizvodni stroški z davki so se znižali na 10,99 USD/boe, kar je 4 % manj kot v tretjem četrtletju. Največja postavka - kombinacija operativnih stroškov in stroškov prevoza/predelave - je znašala 8,60 USD/boe, kar je za približno 3 % bolje od pričakovanj družbe. To je dragocen signal za vlagatelje, saj kaže, da program varčevanja s stroški ni le predstavitev, temveč se kaže v dejanskih kazalnikih na enoto.

Bilanca stanja ostaja konzervativna. Ob koncu četrtletja je imela družba 1,4 milijarde dolarjev gotovine, neizkoriščeno kreditno linijo v višini 3 milijard dolarjev, skupni dolg v višini 8,4 milijarde dolarjev in razmerje med neto dolgom in EBITDAX v višini 0,9x.

Komentar glavnega izvršnega direktorja

Izvršni direktor Clay Gaspar je komunikacijo gradil na dveh stebrih: "disciplini pri izvajanju" in "pospeševanju donosnosti kapitala z optimizacijo". V njegovem besednjaku je pomenljivo, da po njegovem mnenju "izjemni rezultati" ne pomenijo le dobička, temveč tudi prosti denarni tok in "smiselne denarne donose", kar je prav tisto, kar je pri proizvajalcu dolgoročno najbolj cenjeno.

Drugi del napovedi je povsem strateški: združitev s podjetjem Coterra predstavlja kot potezo, s katero se bo družba Devon uvrstila v drugačno utež in ustvarila platformo z višjim denarnim tokom, boljšimi maržami in zmožnostjo vračanja večjega kapitala, kot bi ga lahko obe podjetji vrnili sami. Med vrsticami je jasno sporočilo, da uprava želi, da se DVN trguje kot "kakovostnejša, stabilnejša in skalabilnejša" zgodba, ne pa kot običajen ciklični proizvajalec brez jasnega načrta za denar.

Napoved

Kratkoročno so obeti bolj previdni. Družba Devon pričakuje, da bo 1. četrtletje 2026 zaznamovalo zimsko vreme: proizvodnja naj bi se zmanjšala za približno 1 % ali 10 tisoč boe/d (približno polovica vpliva na nafto). S prilagoditvijo za ta "izpad" družba načrtuje povprečno proizvodnjo v višini 823-843 tisoč boe/d. Kapitalski stroški v prvem četrtletju naj bi znašali približno 900 milijonov boe. Kapaciteta investicijskih stroškov družbe naj bi znašala 900 milijonov USD, kar je nekoliko nad ravnijo iz 4. četrtletja, kar kaže na to, da družba ne želi zavirati dejavnosti samo zaradi enkratnega vremenskega dogodka.

Dolgoročni rezultati

Družba Devon je ciklična zgodba kot iz učbenika, saj se v računovodskih izkazih izmenjujeta dva svetova: "veter v hrbet zaradi surovin" in "veter v hrbet zaradi surovin". Leta 2022 so prihodki poskočili na 19,83 milijarde dolarjev, dobiček iz poslovanja pa na 8,58 milijarde dolarjev, kar je bilo izjemno uspešno leto, ki so ga podpirale cene energentov. Temu sta ustrezala čisti dobiček v višini 6,02 milijarde ameriških dolarjev in dobiček na delnico v višini 9,15. Leta 2023 pa je prišlo do normalizacije, saj je prodaja padla na 15,14 milijarde ameriških dolarjev, dobiček iz poslovanja pa na 4,79 milijarde ameriških dolarjev, kar se je odrazilo v padcu čistega dobička na 3,75 milijarde ameriških dolarjev in dobička na delnico v višini 5,86. Leta 2024 se je prodaja nekoliko povečala na 15,57 milijarde USD, vendar je bilo to leto slabše z vidika marž: bruto dobiček in dobiček iz poslovanja sta padla na 4,27 milijarde USD oziroma 3,77 milijarde USD, čisti dobiček pa na 2,89 milijarde USD in EPS na 4,57. V praksi to potrjuje, da lahko družba Devon obvladuje stroške, vendar ima cikel cen nafte in plina še vedno prevladujoč vpliv na poslovni izid.

Zanimiva pa je odpornost na ravni poslovnega vzvoda. Med letoma 2021 in 2024 so stroški poslovanja v absolutnem smislu ostali razmeroma stabilni (reda stotin milijonov USD), medtem ko so nihanja šla predvsem skozi prodajo in bruto dobiček. To je natanko tista vrsta strukture, pri kateri se lahko dobičkonosnost hitro pospeši, ko se realizirane cene in količine povečajo, medtem ko ob padcu cen podjetje poskuša "ohraniti" denarni tok z učinkovitostjo. Podobno tudi kazalnik EBITDA kaže, da poslovanje tudi po tem, ko konjunktura mine, ostaja trdno: z 10,38 milijarde USD leta 2022 je padel na 7,57 milijarde USD leta 2023 in 7,43 milijarde USD leta 2024, kar je še vedno visoka raven za podjetje z visoko donosnostjo kapitala.

Pomembna niansa je delo s številom delnic. Povprečno število delnic se je med letoma 2021 in 2024 postopoma zmanjšalo (s 663 milijonov na 623 milijonov), kar pomeni, da je del donosa delničarjem sistematično šel prek odkupov, kar je povečalo učinek "EPS na delnico" tudi v slabših blagovnih letih. V rezultatih četrtega četrtletja 2025 je ta okvir še bolj viden: podjetje je v četrtletju odkupilo 7,1 milijona delnic za 250 milijonov. Od začetka programa je vrnilo 4,4 milijarde dolarjev in pravi, da je umaknilo približno 14 % svojih delnic. To je ključno za Devonovo naložbeno tezo: ne gre le za to, koliko zasluži v določenem letu, temveč za to, kako dosledno lahko ciklične dobičke pretvori v trajnejšo vrednost na delnico.

Novice

Največji strateški dogodek je načrtovana združitev s podjetjem Coterra. Transakcija bo predvidoma potekala v celoti na podlagi delnic in bo zaključena v drugem četrtletju leta 2026, novi subjekt pa se bo imenoval Devon Energy. Po zaključku naj bi imeli obstoječi delničarji družbe Devon v lasti približno 54 %, delničarji družbe Coterra pa 46 % združenega podjetja. Glavni naložbeni argument sta obseg in sinergije: podjetji govorita o 1 milijardi USD trajnostnih letnih sinergij pred obdavčitvijo do konca leta 2027, ki naj bi jih dosegli z optimizacijo kapitalskega programa, izboljšanjem marž iz poslovanja in poenostavitvijo stroškov podjetja.

Omeniti velja tudi program notranje optimizacije. Družba Devon poroča, da je že dosegla 85 % cilja "optimizacije poslovanja" v višini 1 milijarde dolarjev, v celoti pa naj bi ga dosegla do konca leta 2026. Za vlagatelja to pomeni, da bi morala biti nekatera izboljšanja stroškov strukturna in ne le začasna, kar povečuje možnosti, da bo družba tudi ob povprečnih cenah surovin lahko zadržala soliden prosti denarni tok.

Delniška struktura

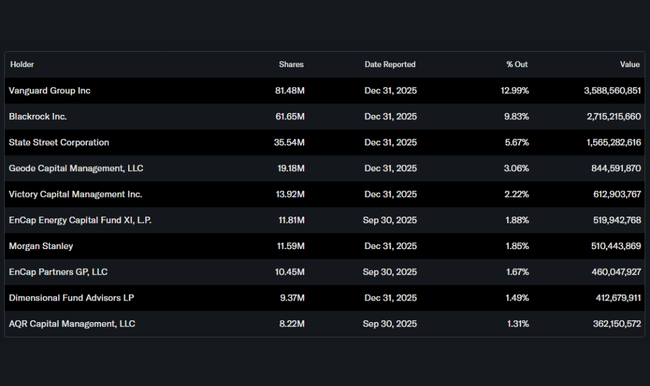

Devon je tipična "institucionalna" delnica. Notranji uporabniki imajo v lasti približno 0,83 % delnic, medtem ko institucije nadzorujejo približno 81,36 % vseh delnic in 82,05 % delnic v prostem obtoku. To običajno pomeni dvoje: večjo občutljivost na spremembe v makro pogledu na energijo in nafto (ker se institucionalni denar obrača sektorsko), pa tudi stabilnejšo kapitalsko osnovo, ki pogosto podpira disciplinirano razporejanje kapitala in denarne donose.

Med največjimi imetniki prevladujejo pasivni upravljavci. Vanguard ima približno 12,99 %, BlackRock 9,83 %, State Street 5,67 % in Geode 3,06 %. V praksi to krepi "indeksno" naravo naslova in daje upravi razmeroma jasen mandat, da se osredotoča na kazalnike, ki jih veliki skladi najbolj spremljajo: prosti denarni tok, struktura stroškov, bilanca stanja in predvidljivost donosa za delničarje.

Pričakovanja analitikov

Kar zadeva konkretna imena, je dobro delati z dejstvom, da je bilo v zadnjih mesecih razpoloženje analitikov pri DVN mešano, vendar večinoma konstruktivno. Organizacija JPMorgan je na primer decembra 2025 zvišala svoje priporočilo na Overweight in določila ciljno ceno 44 dolarjev, pri čemer je utemeljevala le načrt optimizacije in vrednotenje glede na notranjo vrednost. Tudi v novejših komentarjih po napovedi posla je bilo slišati bolj previdne glasove, pri čemer naj bi družba RBC Capital ohranila priporočilo Hold s ciljno ceno 45 USD.

Na ravni širšega trga se soglasje giblje v razponu približno 34-62 USD na delnico, pri čemer se povprečna ciljna ocena pojavlja okoli 46-48 USD. Temu ustreza tudi prevladujoče priporočilo za nakup/merno nakup, vendar z vidno komponento drži, kar je običajno pri blagovnih naslovih: vlagatelji želijo jasen okvir za denarne donose, hkrati pa spremljajo cikel cen nafte.