Citigroup $C je zelo raznoliko podjetje za finančne storitve in četrta največja banka v ZDA. To je tudi zelo privlačno podjetje, zato ni čudno, da ga je svetovno znani vlagatelj Warren Buffett vključil v svoj portfelj. Bančni velikan je še vedno videti precej poceni in poceni tudi v primerjavi s konkurenti. Toda ali lahko Citigroup izpolni številne optimistične napovedi, ki kažejo na 78 dolarjev za delnico?

Citigroup je zelo raznoliko podjetje za finančne storitve in četrta največja banka v ZDA. Podjetje ima po vsem svetu približno 200 milijonov računov strank, njegova bilančna vsota pa znaša 2,381 bilijona dolarjev. Citi posluje v več kot 160 državah in že dolgo velja za najbolj globalno banko. Leta 2021 se je Citigroup uvrstil celo na 33. mesto Forbesove lestvice 500.

Trdim, da je zelo raznovrstna moč portfelja banke Citi zelo pomembna, saj jo do neke mere ščiti pred gospodarskimi upadi in tržnimi pretresi. Vzemimo za primer nedavno preteklost: v okolju skoraj ničelnih obrestnih mer in stabilnih trgov je bilo Citijevo investicijsko bančništvo in upravljanje premoženja uspešno. V zaostrenih tržnih razmerah je Citijev oddelek za globalne trge pripravljen izkoristiti prednosti. Zviševanje obrestnih mer podpira višje prihodke od bančnih storitev za prebivalstvo.

Na splošno ima Citigroup obsežno komercialno in investicijsko bančništvo, mednarodno podjetniško bančništvo in poslovanje s kreditnimi karticami. Najuspešnejša dejavnost banke je skupina institucionalnih strank (Institutional Clients Group - ICG), enota, v kateri ima komercialno bančništvo in poslovanje na kapitalskih trgih obseg in edinstven globalni odtis, ki ga lahko ponovijo le redki. Po mnenju mnogih ima njena globalna prisotnost eno veliko prednost, in sicer se banka razlikuje od vseh podobnih bank s sedežem v ZDA, ta širok geografski odtis pa naj bi Citigroupu pomagal ostati banka, ki jo izbirajo podjetja s čezmejnimi potrebami.

Citigroup je trenutno sredi velike strateške spremembe in ostaja tako zapletena zgodba. Banka prodaja več potrošniških enot v regiji APAC, načrtuje prodajo potrošniške enote v Mehiki in se ponovno osredotoča na svojo osrednjo enoto ICG, severnoameriške potrošnike in globalno premoženje. Zdi se, da bo na koncu tega procesa banka jasnejša in bolj strukturno usmerjena.

Banka mora rešiti tudi operativna in regulativna vprašanja. Medtem je banka manj občutljiva na obrestne mere kot druge banke, njeni stroški pa se povečujejo. Menimo, da bo Citigroup potreboval nekaj časa, preden bodo prihodki bolje optimizirani.

Kratek pregled skupine Citigroup

Citigroup je ena najpomembnejših bank denarnih centrov v ZDA z omejenim obsegom podružnic v ZDA, z domačimi maloprodajnimi posli, ki so močno osredotočeni na poslovanje s kreditnimi karticami, ter z več kot polovico prihodkov in kapitala banke, ki je osredotočen na segment ICG. Medtem ko je Citigroup pomemben igralec na nekaterih področjih, vključno z investicijskim bančništvom, kreditnimi karticami ter produkti s fiksnim donosom, blagom in valutami.

Zdi se, da so prednosti banke predvsem posledica dveh virov: stroškovnih koristi in stroškov prehoda. Stroškovne prednosti izhajajo iz treh glavnih dejavnikov - nizkocenovne depozitne baze, odlične operativne učinkovitosti in konzervativnega zavarovanja -, dodatni dejavnik pa so regulativni stroški. V segmentu operativne učinkovitosti vidimo tudi možnosti za ekonomije obsega, ki bodo vodile do stroškovne prednosti zaradi nižjih relativnih stroškov pridobivanja strank. To še posebej velja za banke z največjim distribucijskim odtisom in največjo širino produktov.

Z vidika kreditnih stroškov se mi Citigroup ne zdi v prednosti. Skupina Citigroup je v času velike recesije slabo poslovala, zato je potrebovala največjo finančno pomoč in povzročila trajno zmanjšanje kapitala delničarjev. Poleg tega ni prvič, da je bila Citigroup v središču slabega prevzemanja tveganj med recesijo. Na splošno je banka v zadnjem desetletju sprejela številne ukrepe za racionalizacijo in zmanjšanje obsega svojega poslovanja. Vendar menim, da se je banka zaradi tega bolj približala povprečju kot pa pridobila kakšne prednosti.

Kako analitiki ocenjujejo položaj Citigroupa?

Analitiki po vključitvi najnovejših poslovnih rezultatov podjetja ohranjajo oceno poštene vrednosti za Citigroup vvišini 78 USD na delnico (več kot 40 % nižje od današnje cene). Poleg tega analitiki pričakujejo, da bo Citigroup utrpela največ 2 milijardi USD izgube zaradi izpostavljenosti Rusiji, in predvidevajo, dabo banka prejela 7 milijard USD za svojo enoto za potrošnike v Mehiki.

Citigroup je manj občutljiv na rast obrestnih mer kot njegovi konkurenti. Analitiki napovedujejo, da bo rast obrestnih mer manjša, saj bo večina rasti neto obrestnih prihodkov izhajala iz rasti posojil in postopnega dodajanja višje donosnih stanj na karticah.

Višja rast stroškov bo vplivala na rezultate v srednjeročnem obdobju, čeprav menijo, da se bodo stroški z vrha v letu 2022 postopoma zmanjševali v letih 2023 in 2024. Banka naj bi po letih dela dosegla do 61-odstotni koeficient učinkovitosti.

Naše napovedi kažejo, da bo banka v naslednjih treh do petih letih težko dosegla cilj uprave, da zniža količnik učinkovitosti pod 60 %, napovedujemo, da bo banka dosegla raven PPNR (brez prodaje) iz leta 2020 šele leta 2026, dolgoročni donos na opredmeteni kapital (ROTCE) pa bo po naši oceni znašal le 9-10 %. Tudi po teh razmeroma konservativnih ocenah menimo, da bo banka na koncu odkupila precejšnje število delnic, saj bo s prodajo premoženja sprostila več milijard kapitala, s prodajo Mehike pa bo po naših ocenah ustvarila skoraj 7 milijard dolarjev.

Naložbena tveganja

Naložba v Citigroup je povezana z velikim regulativnim in makroekonomskim tveganjem. Stroški usklajevanja so visoki, podjetje je veliko in kompleksno, banka pa je glavna tarča regulatorjev, ki zahtevajo globe, in tožnikov, ki zahtevajo odškodnino za domnevne kršitve. Z makroekonomskega vidika bodo na donosnost banke vplivali cikel obrestnih mer ter učinki kreditnega in dolžniškega cikla, na katere uprava nima vpliva. Večina dejavnosti skupine Citigroup je ekonomsko občutljiva. Za banko velja tudi letni stresni test, ki ga opravi Federal Reserve.

Prisotnost Citigroupa na nastajajočih trgih je še en pomemben vir tveganja, ki je med podobnimi bankami edinstven, saj ima banka največjo mednarodno izpostavljenost.

Zadnje tveganje so motnje v poslovanju. Bančni sektor doživlja več tehnoloških sprememb kot kdaj koli prej. Ker se vse več transakcij izvaja digitalno in ker tehnologijo vse bolj spreminja panogo, ni jasno, kako se bo ta dinamika odigrala in kako bo porušila okvire v bančnem sektorju.

- Čeprav ima Citigroup nekatera edinstvena tveganja, menim, da nadaljnja poenostavitev poslovanja banke pomaga zagotoviti srednjo stopnjo negotovosti, ki je v skladu z drugimi.

Dodelitev kapitala

Citigroup, tako kot večina bank, večino presežnega kapitala vrača z odkupi delnic, kar je smiselno za podjetje, katerega prihodki so lahko nestalni in pri katerem je kapitalska ustreznost najpomembnejša.

Citigroup je imel v svoji zgodovini težke čase, vendar menim, da so se razmere po finančni krizi izboljšale. Upravni odbor se je izboljšal, ker ima Citigroup zdaj neodvisnega predsednika Johna Dugana, ki ima bogate izkušnje v panogi, med drugim je bil tudi nadzornik valute. Ostali člani upravnega odbora imajo izkušnje v vodilnih finančnih podjetjih, zato menim, da je upravni odbor v dobrem položaju za nadzor stalnih izboljšav v Citigroupu.

Četrtletni rezultati $C

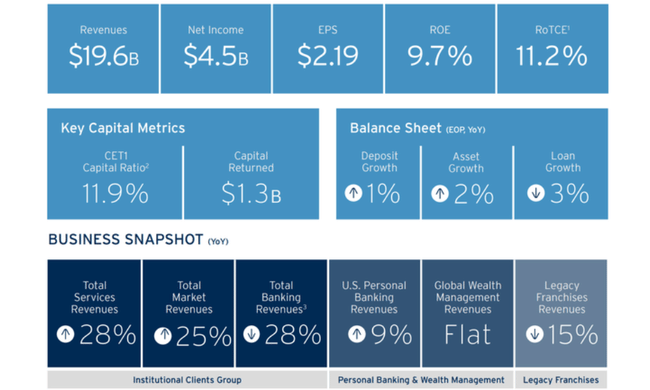

Družba Citigroup je v drugem četrtletju leta 2022 poročala o čistem dobičku v višini 4,5 milijarde USD ali 2,19 USD na razredčeno delnico ob prihodkih v višini 19,6 milijarde USD. V primerjavi s čistim dobičkom v višini 6,2 milijarde dolarjev ali 2,85 dolarja na razredčeno delnico ob prihodkih v višini 17,8 milijarde dolarjev v drugem četrtletju leta 2021.

Prihodki so se v primerjavi s prejšnjim letom povečali za 11 %, tako neto obrestni kot neobrestni prihodki. Čisti prihodki v višini 4,5 milijarde USD so se v primerjavi s prejšnjim letom zmanjšali za 27 %, saj so višji stroški kreditov in 8 % povečanje stroškov več kot odtehtali 11 % povečanje prihodkov.

Dobiček na delnico v višini 2,19 USD se je v primerjavi s prejšnjim letom zmanjšal za 23 %, kar odraža nižji čisti dobiček, ki ga je delno izravnalo približno 4-odstotno zmanjšanje števila izdanih delnic.

Zelo privlačno vrednotenje

Delnice Citi so v primerjavi s podobnimi ameriškimi bančnimi družbami zelo poceni. Za primerjavo: Citi trguje po P/E 7, P/S 0,8 in P/B 0,55, JPM pa po P/E nekaj manj kot 10, P/S 2,5 in P/B skoraj 1,5. Zato lahko rečemo, da je JPM skoraj dvakrat dražji od Citi.

Zaključek

Menim, da lahko Citigroup izpolni visoke napovedi, saj vidimo postopno izboljšanje poslovanja banke, morebitna milijardna prejeta plačila iz Mehike, odkupe delnic, izboljšanje poslovanja, močno vodstvo in številne druge pozitivne dejavnike. Ne da bi bil pristranski, vidim tudi morebitna tveganja, povezana z naložbo. Glavne negativne dejavnike vidim v še vedno prisotnih makroekonomskih tveganjih, ki bi lahko še vedno znižala ceno delnic, ter v potencialni izpostavljenosti številnim trgom in določeni zgodovinski občutljivosti med hujšimi krizami. Na splošno mi je ta banka všeč, vendar trenutno vlagam v drugo. Namen tega članka je le navdih in vpogled v moj osebni pogled na to banko, ki ima nedvomno velik potencial za rast, ki ga lahko ob ustreznih pogojih zlahka uresniči. Prav tako bo zanimivo videti, kaj bo banka storila s 7-8 milijardami dolarjev, ki naj bi jih prejela iz Mehike in ki naj bi jih namenila za odkupe delnic.

Upoštevajte, da to ni finančni nasvet. Vsako naložbo je treba temeljito analizirati.