Poceni dividendno podjetje AbbVie $ABBV

AbbVie je eno največjih farmacevtskih podjetij na svetu. Osredotoča se na razvoj in prodajo zdravil na področjih, kot so imunologija, onkologija, nevrologija in estetska medicina.

Najbolj znan izdelek je bil Humira, ki je bila dolga leta eno najbolje prodajanih zdravil na svetu in je podjetju prinašala ogromne dobičke. Težava je, da je Humiri postopoma potekla patentna zaščita in so na trg vstopili cenejši konkurenti.

Prav zato se vlagatelji v zadnjih letih sprašujejo, ali lahko AbbVie ta izpad nadomesti.

Za zdaj se zdi, da ja. Podjetje ima nova rastoča zdravila, predvsem:

Skyrizi – zdravljenje luskavice in Crohnove bolezni

Rinvoq – zdravljenje revmatoidnega artritisa in drugih avtoimunskih bolezni

Ti dve zdravili danes rasteta zelo hitro in postopoma nadomeščata prihodke od Humire.

Z vidika vlagatelja je AbbVie zanimivo predvsem, ker:

✅ izplačuje dividendo približno 3 % letno

✅ ustvarja močan denarni tok

✅ kotira po razmeroma zmernem vrednotenju (P/E okoli 16)

✅ ima stabilno in odporno poslovanje

Po drugi strani med tveganja sodijo:

❌ odvisnost od uspeha novih zdravil

❌ patentna in regulatorna tveganja

❌ višja zadolženost po preteklih prevzemih

Preobrazba podjetja

Dobiček na delnico in prihodki so bili dolgo časa v negativnih vrednostih, zdaj pa? Videti je, da se stanje začenja obračati.

Po večletnem upadu analitiki pričakujejo vrnitev k rasti tako pri prihodkih kot predvsem pri dobičku na delnico. To je pomembno, saj je bil prav padec zaradi izgube ekskluzivnosti Humire glavni razlog, da so vlagatelji od AbbVieja v preteklih letih bežali.

Danes pa Humira ni več glavna zgodba. To postajata novi zdravili Skyrizi in Rinvoq, ki rasteta zelo hitro in postopoma prevzemata vlogo glavnih gonil podjetja.

Če se ta pričakovanja uresničijo, bi lahko bilo leto 2026 prvo leto, ko bodo vlagatelji AbbVie videli ne kot podjetje, ki rešuje težavo s Humiro, ampak kot podjetje, ki je uspešno zaključilo svojo preobrazbo.

Prihodki od teh zdravil rastejo z raketno hitrostjo!

Skyrizi je v zadnjih šestih letih v povprečju rasel za več kot 90 % letno.

Rinvoq celo še hitreje, in sicer skoraj 140 % medletno!

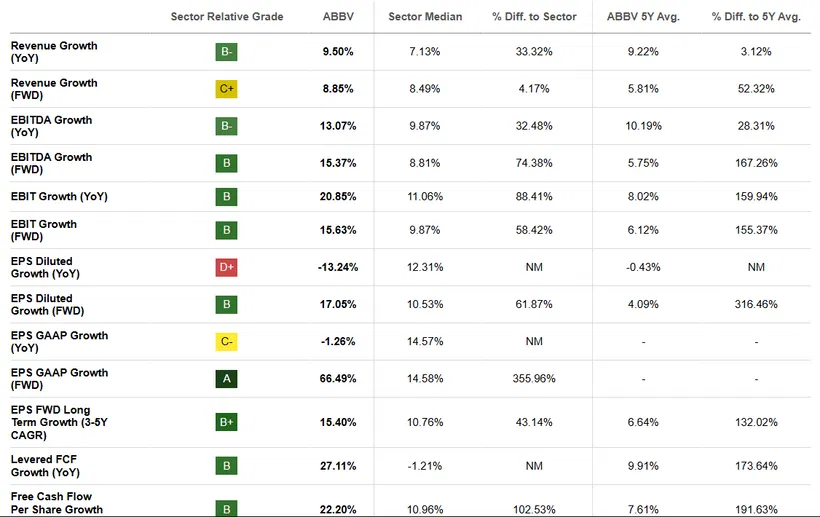

Kazalniki rasti spet oživljajo

Ko pogledamo posamezne kazalnike rasti, vidimo, da AbbVie danes v večini primerov raste hitreje od povprečja farmacevtskega sektorja.

Prihodki medletno rastejo za skoraj 10 %, EBITDA za več kot 13 %, analitiki pa poleg tega pričakujejo nadaljnjo pospešitev v prihodnjih letih.

Zelo močna je tudi rast dobička iz poslovanja, denarnega toka in pričakovanega dobička na delnico.

Edina izrazitejša šibkost so pretekli rezultati EPS, na katere je negativno vplival padec Humire. A to je ravno razlog, da se danes vlagatelji osredotočajo predvsem na obete za prihodnost, ne na preteklost.

V celoti mi ta tabela kaže, da AbbVie ni več podjetje v zatonu. Nasprotno, zdi se, da se podjetje postopoma vrača v fazo rasti in da novi izdelki začenjajo nadomeščati izpad, ki ga je povzročila Humira.

Izračun poštene vrednosti delnice in moj pogled

Analitiki z Wall Streeta trenutno pričakujejo, da bi se poštena vrednost delnice v naslednjih 12 mesecih lahko povzpela na približno 260 dolarjev na delnico, kar pomeni okoli 5-odstotni potencial rasti. Zanimivo je, da je moj lastni DCF-model pokazal pošteno vrednost približno 257 dolarjev na delnico, torej oba pristopa kažeta zelo podobno sliko.

Prav zato se mi je AbbVie zdelo zanimivo podjetje za analizo. Hkrati pa sem vam želel predstaviti tudi podjetje zunaj tehnološkega sektorja, saj se večina mojih videoposnetkov v zadnjem času osredotoča prav na tehnologijo. :D

Osebno priznam, da zdravstvo in farmacevtski sektor nista področji, na kateri bi se primarno osredotočal. To ni segment, v katerem bi se počutil tako udobno kot na primer v tehnologiji. Kljub temu menim, da je AbbVie vreden pozornosti.

Ne gre za izrazito poceni delnico, pri kateri bi trg spregledal ogromno priložnost. Po drugi strani pa tudi ne gre za drago podjetje.

https://www.youtube.com/embed/B-0AfuG2HNI?rel=1Kaj meniš o tem podjetju ti?