Micron stavi 250 milijard dolarjev na ameriške tovarne. Zakaj si podjetje zagotavlja vire za prihodnost?

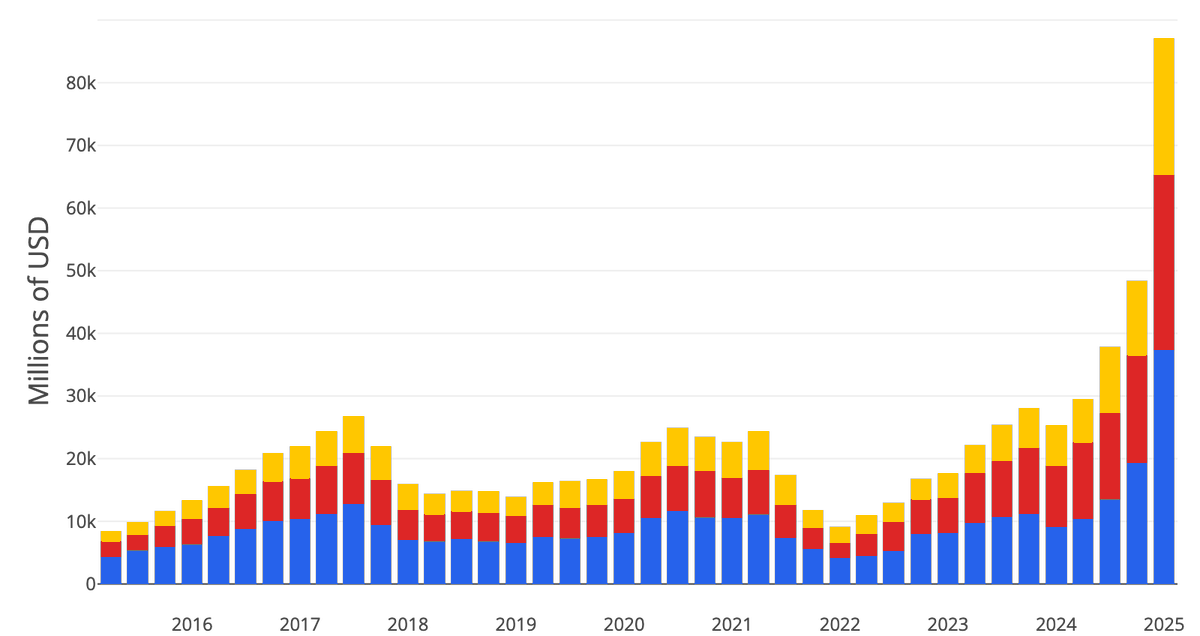

Micron je včeraj objavil, da povečuje svoj naložbeni načrt v ZDA na več kot 250 milijard dolarjev do leta 2035. To je 50 milijard več, kot je podjetje obljubilo lani junija. In ta junijska obljuba je bila sama po sebi za 30 milijard višja, kot je podjetje načrtovalo prvotno.

V enem letu so se številke trikrat zapored povečale za desetine milijard.

Delnice so na novico odreagirale s skokom za več kot 7 % in od začetka leta je $MU v plusu za več kot 214 %. Trg preprosto verjame. Vprašanje je, ali ima prav.

Spomini imajo kratek spomin

Spominski posel je eden najbolj cikličnih v celotnem tehnološkem sektorju. Kadarkoli pride obdobje navdušenja, pa naj bo to PC boom v 90-ih, internetna mrzlica okoli leta 2000 ali obdobje pametnih telefonov po letu 2010, proizvajalci DRAM in NAND sprožijo množične naložbe v nove tovarne. Kapaciteta se v nekaj letih pomnoži.

Nato pride streznitev, povpraševanje upade, ponudba pa ostane enaka. Cene čipov se sesujejo za deset odstotkov in marže izginejo. Micron je to doživel večkrat. Leta 2008 je podjetje ustvarjalo izgubo, leta 2019 so cene DRAM padle za polovico in dobički so praktično v trenutku izpuhteli.

Razlika v primerjavi s prejšnjimi cikli je v tem, da tokrat gonilna sila ni potrošniška elektronika, temveč podatkovni centri za umetno inteligenco.

Micron želi v ZDA proizvesti 40 % svojih DRAM, del načrta pa je tudi nova tovarna v Clayu v zvezni državi New York, kjer je podjetje pravkar vlilo prvi beton – četrt leta pred načrtom. K temu se dodajajo tri milijarde dolarjev v dobavno verigo, od tega pol milijarde v tovarno silicijevih rezin GlobalWafers v Teksasu, podprto z desetletno dobavno pogodbo.

Kaj to pomeni za vrednotenje

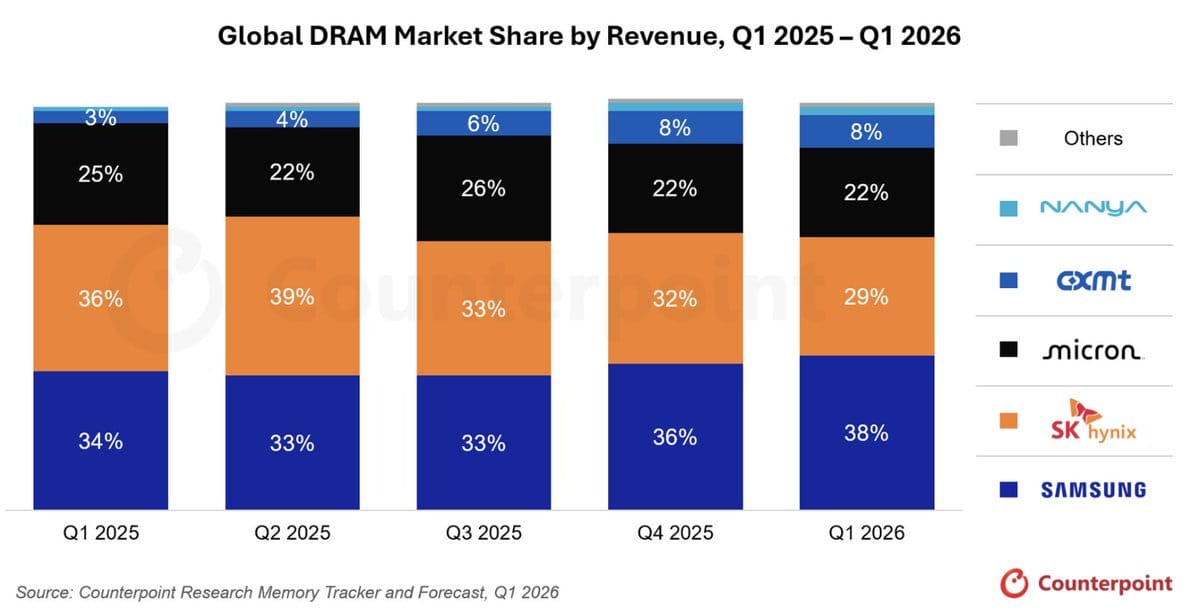

Micron danes trguje na valu evforije umetne inteligence, podobno kot Nvidia $NVDA ali Broadcom $AVGO. Stranke so si po navedbah podjetja že lani vnaprej rezervirale dobave spominov v vrednosti 22 milijard dolarjev. To je izjemno močno število in kaže, da povpraševanje po pomnilnikih HBM za pospeševalnike umetne inteligence resnično podira rekorde. Micron je eden ključnih dobaviteljev za Nvidio in brez njegovih čipov novih generacij strežnikov AI preprosto ne bi bilo mogoče zgraditi.

A naložbe v vrednosti četrt bilijona dolarjev, razporejene do leta 2035, pomenijo ogromne kapitalske izdatke, ki bodo leta pritiskali na prosti denarni tok. Podjetje stavi, da bo povpraševanje po pomnilnikih za AI raslo hitreje, kot mu bo uspelo graditi nove zmogljivosti. Če se to potrdi, lahko Micron še dolgo ustvarja dobiček – visoke cene čipov ob omejeni ponudbi so točno to, zaradi česar je spominski posel izjemno dobičkonosen. Če pa se cikel kapitalskih izdatkov za AI upočasni, preden se bodo te zmogljivosti v celoti zagnale, čaka Micron klasičen scenarij: nova proizvodnja se zažene v času, ko se povpraševanje že ohlaja, cene padejo in marže se sesujejo enako kot v prejšnjih ciklih.

Trenutno vrednotenje poleg tega že vsebuje veliko optimizma. Po več kot 200-odstotni rasti v enem letu trg Microna ne ocenjuje kot ciklično blagovno podjetje, temveč kot strukturnega zmagovalca infrastrukture AI. To je velika razlika v pričakovanjih in velika razlika v tveganju, če se izkaže, da je realnost nekje vmes.

Naložbena teza

Micron spoštujem, ker podjetje počne točno to, kar mora – izkorišča zgodovinsko najmočnejši cikel povpraševanja v svoji panogi in si zanj zagotavlja zmogljivosti ter surovine.

Sem pa previden glede mnogokratnikov, pri katerih se danes trguje z delnico. Trg zdaj Micronu odpušča cikličnost, ker beseda "AI" dela čudeže z mnogokratniki po celotnem sektorju. Vprašanje, ki si ga zastavljam, je, ali lahko ta rast upraviči vrednotenje, ki že danes računa, da se Micron nikoli ne bo vrnil k starim cikličnim padcem? Zgodovina spominske industrije pravi, da se bo, le ne vemo kdaj.

Zame je to tip delnice, pri katerem ne bi želel kupovati po 7-odstotni rasti ob evforični novici. Bolj smiselno je počakati na trenutek, ko bo trg začel dvomiti, saj so pri cikličnih podjetjih najboljši vstopi vedno takrat, ko je razpoloženje najslabše, ne najboljše.