Gospodarstvo še vedno ni na dobri poti in je še vedno pod pritiskom. Veliko vlagateljev je zdaj v negotovosti in iščejo različne naložbene priložnosti. Te priložnosti iščejo tudi analitiki in upravljavci portfeljev. Danes si bomo ogledali dve delnici, ki so ju nedavno odkrili analitiki družbe Goldman Sachs.

Zaradi počasnega upadanja inflacije in razmeroma močnega trga dela so vlagatelji zaskrbljeni zaradi nadaljnjega zaostrovanja s strani Fed. To bi lahko povzročilo dodaten pritisk na ceno delnic. Vendar pa po mnenju stratega družbe Goldman Sachs Kamakshya Trivedija splošno ozadje nadaljnjega zagona rasti ni nujno slabo za delnice.

Naš splošni pogled je vse bolj skladen s počasno dezinflacijo ob nekaj nadaljnjem izboljšanju svetovne rasti. Ta kombinacija bi morala ohranjati pritisk na rast donosov, vendar na koncu omejiti škodo za delnice.

Ob tem so analitiki družbe Goldman Sach razkrili, v katerih dveh delnicah vidijo potencial za več kot 60-odstotno rast.

Sea, Ltd. $SE

Družba Sea Limited (znana tudi kot Sea ali Garena) je multinacionalno tehnološko podjetje s sedežem v Singapurju, ki ga je leta 2009 ustanovil Forrest Li. Glavne dejavnosti podjetja so digitalna zabava, e-trgovina in digitalne finančne storitve.

Seajev oddelek za digitalno zabavo je najbolj znan po svoji spletni igralni platformi Garena, ki ponuja vrsto iger, med drugim Free Fire, priljubljeno mobilno battle royale igro. Poleg iger podjetje Sea upravlja tudi Shopee, platformo za spletno nakupovanje, in SeaMoney, platformo za digitalne finančne storitve.

K dobrim rezultatom podjetja Sea v sektorjih iger in e-trgovine prispeva njegova vse večja prisotnost v jugovzhodni Aziji, hitro rastoči regiji z velikim in vse bolj premožnim prebivalstvom. Vendar pa se podjetje sooča z veliko konkurenco uveljavljenih igralcev, kot sta Tencent in Alibaba, ter nastajajočih zagonskih podjetij.

Prednosti:

- Raznolik poslovni portfelj: Sea ima raznolik poslovni portfelj, ki vključuje digitalno zabavo, e-trgovino in digitalne finančne storitve. Ta raznovrstnost pomaga zmanjšati tveganje prevelike odvisnosti od enega poslovnega segmenta.

- Vodilni položaj na področju iger na srečo : Seajev oddelek za digitalno zabavo, Garena, je vodilni igralec v industriji iger na srečo z močno prisotnostjo v jugovzhodni Aziji. Njegova priljubljena igra Free Fire je postala ena od najbolj prenesenih mobilnih iger na svetu.

- Močna vodstvena ekipa: ustanovitelj in izvršni direktor podjetja Sea Forrest Li je v preteklosti gradil uspešna podjetja v jugovzhodni Aziji, podjetje pa je zbralo močno vodstveno ekipo z izkušnjami na področju tehnologije, iger na srečo in e-trgovine.

Slabosti:

- Omejen geografski doseg: čeprav je podjetje močno prisotno v jugovzhodni Aziji, v drugih delih sveta še ni tako prepoznavno. To bi lahko dolgoročno omejilo njegov potencial rasti.

- Velika konkurenca: podjetje se sooča z veliko konkurenco uveljavljenih igralcev, kot sta Tencent in Alibaba, ter nastajajočih zagonskih podjetij na področju iger in e-trgovine. To bi lahko povzročilo povečan pritisk na marže in tržni delež podjetja Sea.

- Odvisnost od ene same igre: Čeprav je bila igra Free Fire glavno gonilo rasti podjetja Sea, je podjetje močno odvisno od uspeha te igre. Vsako zmanjšanje priljubljenosti igre Free Fire bi lahko znatno vplivalo na prihodke in dobičkonosnost podjetja Sea.

- Podjetje še ni dobičkonosno: To pomeni, da podjetje daje prednost rasti pred dobičkonosnostjo, kar bi za nekatere vlagatelje lahko predstavljalo težavo.

Za to podjetje se mi zdi geografsko območje, kjer ima podjetje največ prihodkov, precej velik problem. To območje je južna prednostna Azija. Zato je upravičeno domnevati, da bo velik del prihodkov podjetja na splošno izhajal iz Azije, kjer vidim precej veliko geopolitičnega tveganja. Vendar je to zame bolj osebni problem. Druga težava, ki obstaja, je odvisnost igralnega segmenta od ene same igre, kjer je vprašanje časa, kdaj bo nekdo razvil boljšo in tudi bolj priljubljeno igro. To je po mojem mnenju temeljni problem. Zame osebno se v podjetje ne bi popolnoma spustil in bi se ozrl drugam.

Po drugi strani pa analitik Pang Vittayaamnuaykoon, ki podjetje pokriva za Goldman Sachs, meni, da bo delnica presegla tržne rezultate, saj vidi pospešeno pot do dobičkonosnosti v letošnjem letu.

Srednjeročno in dolgoročno napovedujemo odstotno rast e-trgovine za najstnike, kar odraža naše mnenje, da bo Shopee po ustvarjanju dobička (ob ohranjanju dobičkonosnosti) začel ponovno vlagati, da bi ubranil svoj vodilni položaj in se razširil na rastoča področja ... Glede igre menimo, da je ulica že opazila stalno upadanje EBITDA, kar zagotavlja podporo pri zmanjševanju; medtem ko bo SeaMoney, ki je večinoma spregledan, v 1. četrtletju 23E dosegel dobiček. Zdaj menimo, da bo SE do leta 23/25E ustvaril EBITDA v višini 1,1 milijarde USD/ 4,1 milijarde USD," je dejal Vittayaamnuaykoon.

To podjetje je v zadnjem času proučevalo skupno 6 analitikov, pri čemer jih je 5 ocenilo to podjetje kot potencialno nakupno, 1 analitik pa kot dobro za držanje, to je, če ste že lastnik tega podjetja.

6 analitikov, ki so nedavno obravnavali to podjetje, se strinja s povprečno ciljno ceno 88 USD. Vendar pa so podali visoko ciljno ceno 132 USD, kar bi pomenilo približno 80-odstotno zvišanje.

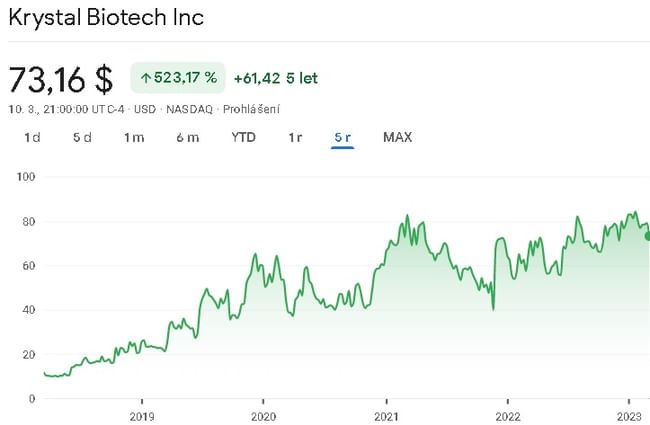

Krystal Biotech $KRYS

Krystal Biotech je biotehnološko podjetje v klinični fazi, ki se osredotoča na razvoj genskih terapij za zdravljenje redkih in izčrpavajočih kožnih bolezni. Glavni kandidat za izdelek podjetja, KB103, je genska terapija za zdravljenje distrofične epidermolize bulloze (DEB), redke genetske kožne bolezni, ki povzroča boleče mehurje in erozijo kože. Tehnologija podjetja Krystal Biotech uporablja patentirano platformo, imenovano Skin TARgeted Delivery (STAR-D), ki gensko terapijo dostavi neposredno na prizadeto območje kože. Podjetje Krystal Biotech je bilo ustanovljeno leta 2015 in ima sedež v Pittsburghu v Pensilvaniji. Podjetje je avgusta 2018 zaključilo prvo javno ponudbo delnic (IPO).

Vodilni kandidat za zdravilo družbe, B-VEC (pod blagovno znamko Vyjuvek), je bil predmet nedavne študije faze 3 pri zdravljenju DEB. Gre za redko, pogosto smrtno nevarno kožno bolezen z mehurji, ki jo povzroča pomanjkanje specifičnega kolagenskega proteina. Kandidat za zdravilo B-VEC je namenjen zdravljenju tako recesivnih kot dominantnih oblik te genetske bolezni. Decembra lani je podjetje objavilo pozitivne rezultate kliničnega preskušanja faze 3 in od takrat prejelo obvestilo agencije FDA, da je datum PDUFA za vlogo za izdajo biološkega dovoljenja, ki je ključni korak pri regulativni odobritvi novega zdravila, določen za 19. maj 2023.

Družba ima še dva druga kandidata. Drugi kandidat je trenutno v fazi 2 kliničnih preskušanj, za tretjega kandidata pa se bodo klinična preskušanja faze 1 predvidoma začela v prvi polovici leta 2023.

Prednosti:

- Lastniška tehnologija: platforma STAR-D družbe Krystal Biotech predstavlja edinstven pristop k zagotavljanju genske terapije neposredno v kožo, ki bi lahko zagotovil konkurenčno prednost pred drugimi pristopi genskega zdravljenja.

- Usmerjenost v redke bolezni: z usmeritvijo v redke bolezni, kot je DEB, se družba Krystal Biotech ukvarja s trgom z velikimi neizpolnjenimi zdravstvenimi potrebami.

Slabosti:

- Klinična faza: Podjetje Krystal Biotech je v klinični fazi, kar pomeni, da so njegovi izdelki še v razvoju in še niso odobreni za komercialno uporabo. Ni zagotovila, da bodo ti izdelki uspešni v kliničnih preskušanjih ali da bodo pridobili regulativno odobritev.

- Odvisnost od partnerstev: Podjetje Krystal Biotech je sklenilo partnerstva z drugimi podjetji za razvoj in komercializacijo svojih izdelkov, kar pomeni, da je njegov uspeh delno odvisen od uspeha teh partnerstev.

Osebno ne vlagam v podjetja, ki so v klinični fazi. Zame je v njih preveč tveganja. Po komentarjih analitikov sodim, da je ta delnica v bistvu stava na njen glavni izdelek, ki naj bi bil kmalu odobren. Vendar, kot pravim, je to še vedno stava.

Po drugi strani pa je analitik banke Goldman Sachs Madhu Kumar zelo pozitiven glede te delnice.

PDUFA za zdravilo Vyjuvek za distrofično epidermolizo bullozo (DEB), ki bo izdano 19. 5., ostaja ključni NT dogodek za delničarje KRYS. Naš 90-odstotni POS in pogovori z vlagatelji kažejo na morebitno odobritev, razprave okoli zdravila Vyjuvek pa so zdaj osredotočene predvsem na začetek prodaje.

V zadnjem času si je družbo ogledalo skupno 6 analitikov in vseh 6 je družbo ocenilo kot potencialnega kandidata za nakup.

6 analitikov, ki so nedavno obravnavali podjetje, se strinja s povprečno ciljno ceno 114 USD. Tudi tu je višja ciljna cena 133 USD, kar bi pomenilo 82-odstotno povečanje.

OPOZORILO: Nisem finančni svetovalec in to gradivo ne služi kot finančno ali naložbeno priporočilo. Vsebina tega gradiva je zgolj informativnega značaja.