V času, ko vse skrbi recesija, so na vrsti podjetja, ki stojijo na trdnih temeljih in lahko preživijo tudi močne nevihte. Upočasnitev gospodarske rasti je zelo realen scenarij in morda (samo morda) je na obzorju recesija. Kljub temu je zelo priporočljivo, da imate v svojem portfelju podjetja, ki vam lahko pomagajo, da se v takšnih razmerah znajdete manj boleče.

Zakaj? Inflacija se hitro povečuje, ameriška centralna banka pa zvišuje obrestne mere, da bi se ji uprla. Zato so obrestne mere dvoletnih in desetletnih obveznic skoraj enake. Če donosnost dvoletne obveznice narašča - pojav, znan kot "inverzija krivulje donosnosti" -, to včasih (čeprav zagotovo ne vedno) napoveduje recesijo.

Brez panike. Namesto tega preverite, kaj imate v svojem portfelju, in se prepričajte, da so podjetja, ki jih imate v lasti, kakovostna in imajo sredstva, s katerimi lahko preživijo določene težave. To je dobra praksa v vsakem trenutku, še posebej pa takrat, ko se obeta gospodarska recesija. T-Mobile $TMUS je lahko le eno od takšnih podjetij.

Inflacija je visoka in ne kaže znakov večjega upočasnjevanja, kar bi lahko prisililo Federalno rezervo k zvišanju obrestnih mer. Oba dejavnika bi lahko močno prizadela ameriškega potrošnika. Če ta pritisk privede do recesije, katere delnice bi vlagatelji želeli imeti?

No... obstajajo osnovne potrošniške dobrine, ki jih potrošniki kupujejo v dobrih in slabih časih, vendar bi lahko naraščajoči vhodni stroški ohromili ta podjetja, če ne bi zvišala cen. Tu so še podjetja, kot sta Walmart in Costco, ki ponujajo poceni blago. Vendar pa se te delnice trgujejo po zelo visokih mnogokratnikih, zato bi lahko rast obrestnih mer vplivala na njihovo vrednotenje.

Telekomunikacijski velikan T-Mobile je morda najboljši ponudnik na trgu, ki bo preživel recesijo in od nje celo imel koristi. T-Mobile namreč ponuja poceni mobilne tarife in za večino ljudi je mobilni internet zadnja stvar, ki bi jo zmanjšali iz svojega proračuna.

T-Mobile ni le tradicionalno cenejši od konkurence, ampak bo imel po združitvi s Sprintom leta 2020 dve leti prednosti pred konkurenco na področju pokritosti 5G.

Če želijo stranke prihraniti pri rednih mesečnih stroških, jih bo morda več pripravljenih preiti na cenejši T-Mobilov 5G. Če bo izdelek dobro deloval, bo to za podjetje lahko velik nov trg.

https://www.youtube.com/watch?v=rRm1noZaZ0M

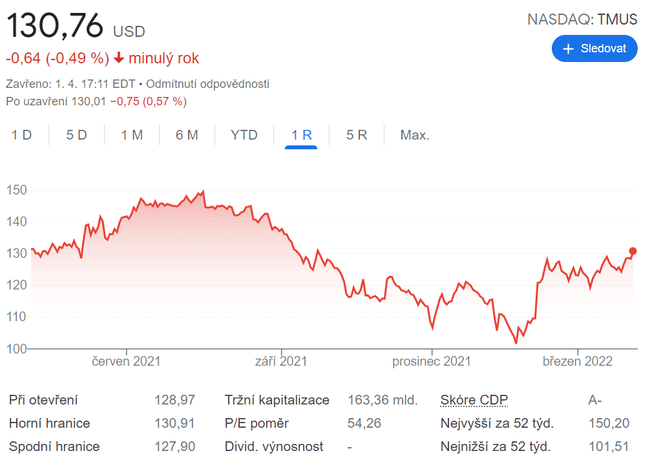

Kar zadeva pomisleke glede vrednotenja: čeprav se zdi, da je T-Mobile s P/E 54 drag, je ta vrednost dobička nekoliko zavajajoča, saj podjetje še vedno nosi enkratne stroške združitve, povezane z integracijo podjetja Sprint. Vendar pa naj bi se v drugi polovici letošnjega leta izničili. Po besedah vodstva se bo prosti denarni tok povečal s 5,6 milijarde dolarjev lani na 7,1 do 7,6 milijarde dolarjev letos in leta 2023 dosegel 13 do 14 milijard dolarjev. Ob predpostavki, da bo T-Mobile izpolnil te napovedi, se bo delnica leta 2023 prodajala po le 12-kratniku prostega denarnega toka.

Na splošno je T-Mobile videti kot redka tehnološka delnica, ki bi se morala dobro obdržati tudi v recesiji. Zato bi ga vsekakor uvrstila na svoj seznam opazovalcev 😇

To ni naložbeno priporočilo. Gre zgolj za moj povzetek podatkov, ki so na voljo na internetu, in analize Billyja Dubersteina. Vsak vlagatelj mora opraviti svojo temeljito analizo in se odločiti po preučitvi lastnega položaja.