Prejšnji teden je Applov novi varčevalni račun v štirih dneh zbral skoraj milijardo dolarjev. Družba Robinhood se je takoj odzvala na razmere in zvišala obrestno mero na svojem varčevalnem računu. Medtem ko imajo tradicionalne banke težave, ti velikani ustvarjajo solidne dobičke. Z mobilnimi aplikacijami in velikim dosegom lahko tehnološki velikani ponudijo neustavljive donose in pritegnejo bančne stranke. Za banke pa to predstavlja eksistenčno grožnjo! Bitka za vloge se je šele začela.

Nadaljnji prodor podjetjaApple $AAPL na področje finančnih storitev bi lahko povzročil težave regionalnim bankam, ki se ob nedavnih težavah bančnega sistema in naraščajočih obrestnih merah borijo za ohranitev vlog.

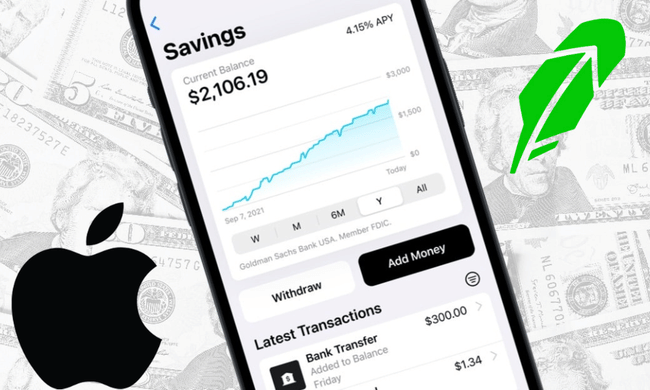

Prejšnji mesec je Apple odprl svoj varčevalni račun, ki uporabnikom kartice Apple omogoča, da svoja sredstva položijo na varčevalni račun banke Goldman Sachs, ki ponuja letno obrestno mero 4,15 %. Pričakovanja za ta izdelek so se od njegove napovedi oktobra le še povečala.

Apple pa ni edino tehnološko podjetje, ki ponuja nekonvencionalne načine varčevanja in zaslužka. Spletni posrednik Robinhood $HOOD je v četrtek zvišal obrestne mere za svoj varčevalni račun na 4,65 % letno.

V zadnjih tednih so nekateri ljudje postali previdni pri nalaganju denarja v ameriške banke, saj so se temelji bančnega sistema v zadnjem času izkazali za najšibkejše po svetovni finančni krizi. In vsi vemo, kako to reči: Največja ranljivost banke je izguba zaupanja.

Zato se je izkazalo, da je bil Applov čas popoln. Zaupanje potrošnikov v blagovno znamko je neprimerljivo. Ljudje dejavno iščejo najboljše varčevalne račune z visoko obrestno mero in Applova nova možnost varčevalnega računa je v prvih štirih dneh pritegnila skoraj 1 milijardo dolarjev vlog; 400 milijonov dolarjev v prvem dnevu!

Od marca je zaskrbljenost zaradi nerealiziranih izgub v bilancah stanja regionalnih in srednje velikih bank povzročila odliv vlog v številnih od teh bank. Ob treh propadih regionalnih bank in prevzemu 166-letne banke Credit Suisse s strani švicarskega tekmeca UBS se je mediana vlog v devetih ključnih regionalnih in 23 srednje velikih bankah, ki jih spremlja Wedbush Securities, zmanjšala za 3 % in 2 %.

Negotovost v zvezi z regionalnimi bankami ostaja. Delnice bank, kot so PacWest $PACW, Western Alliance Bancorporation $WAL in Zions Bancorp $ZION, so od začetka leta močno padle.

Medtem je Apple s to potezo nadgradil funkcijo Apple Pay iz leta 2014. Leta 2017 ji je sledila funkcija Apple Cash, leta 2019 pa Apple Card. V začetku letošnjega leta pa je Apple predstavil funkcijo Apple Pay Later, ki omogoča posojila.

Po tradicionalnih standardih Apple ni banka. Vendar pa se je začel obnašati kot taka. Apple verjame v vrednost lastništva odnosa med potrošniki in trgovci na drobno. Zaradi dosega telefona iPhone ima to potrebno infrastrukturo. Navsezadnje za varčevalni račun Apple potrebujete račun Apple Card, kar pomeni, da potrebujete iPhone. Na trgu je več kot 2 milijardi iPhonov, uporabniki iPhonov pa se svojih naprav v povprečju dotaknejo 2.617-krat na dan.

Obrestne mere, ki jih trenutno ponujata podjetji Apple in Robinhood, močno presegajo obrestne mere večine tradicionalnih bank. Po podatkih Zvezne družbe za zavarovanje vlog (FDIC) so aprila varčevalni računi v ZDA v povprečju obrestovali le 0,39 %.

Nekatere vlagatelje lahko skrbi, da nastajajoči računi ne bodo zagotavljali enake regulativne zaščite vlog kot bančni računi, zavarovani s strani FDIC. To velja za stanja na računih PayPal in Venmo, čeprav FDIC ščiti stanja na teh računih, ki izhajajo iz neposrednih vlog prek izplačil ali državnih dajatev.

Ker banka Goldman Sachs servisira Applove račune, so vloge do 250.000 USD na teh računih upravičene do zaščite FDIC, tako kot pri bankah, kar je ključno.

Čeprav je treba omeniti, da je FDIC zavaroval tudi vloge v treh nedavno propadlih bankah ter regionalnih in srednje velikih bankah, ki jih zdaj pesti upadanje vlog. Vendar pa računi, ki presegajo največje kritje FDIC, regionalnih in srednje velikih bank, ki jih je anketirala družba Wedbush, v povprečju predstavljajo le 57 % oziroma 69 % vseh zavarovanih vlog.

Na podlagi tega in teh informacij lahko rečemo, da je Apple s svojim izdelkom prišel na trg v najboljšem možnem času, v času, ko v bančnem sektorju prevladuje negotovost. To je odlična poteza, ki pa lahko precej poveča negotovost v bančnem sektorju, če bodo ljudje svoj denar iz bank prenesli v Apple ali Robinhood.

- Kaj menite vi? 🤔

Upoštevajte, da to ni finančni nasvet.