Višje ameriške obrestne mere se že čutijo.

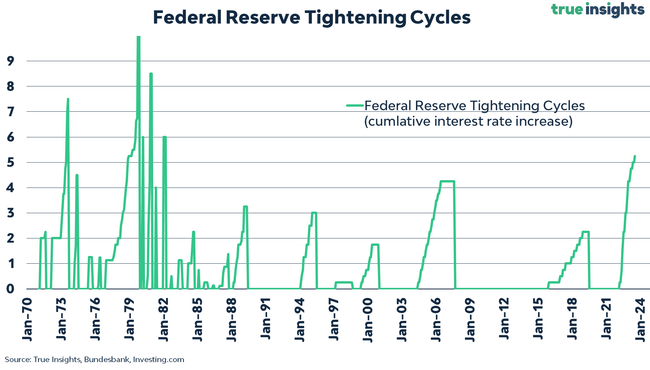

Investicijski strateg Jeroen Blokland iz podjetja True Insights je objavil graf kumulativnega zvišanja referenčne obrestne mere ameriške centralne banke v vsakem ciklu zviševanja obrestnih mer od leta 1970. Zelo pomemben graf.

V trenutnem ciklu zviševanja obrestnih mer, ki se je začel marca 2022, je Fed osnovno obrestno mero zvišal že za 5,25 odstotne točke na sedanjih 5,25 %-5,50 %. To je najbolj strm cikel zviševanja obrestnih mer v ZDA od začetka osemdesetih let prejšnjega stoletja, torej od obdobja, ko je bil šef Fed Paul Volcker.

Glede na to, da je ameriško gospodarstvo po absolutnem obsegu dolga (skoraj 100 bilijonov USD) zdaj veliko bolj "financializirano" kot v zgodnjih 80. letih prejšnjega stoletja, sedanje veliko višje obrestne mere veliko močneje vplivajo zlasti na ameriški zasebni sektor.

Ameriški zasebni sektor pa že čuti posledice visokih obrestnih mer. Kar zadeva ameriška gospodinjstva, so se povprečne obrestne mere za kreditne kartice znatno zvišale, narašča pa tudi število posojilojemalcev, ki imajo precejšnje težave z odplačevanjem posojil na svojih kreditnih karticah. Hkrati so se zelo zvišale povprečne obrestne mere za hipotekarna posojila, tako da se je obseg novih hipotekarnih posojil precej upočasnil, cene stanovanj v ZDA pa so začele padati. Opazno narašča tudi število stečajev podjetij, pri čemer je trenutna raven že dosegla raven pandemije leta 2020.

Res je, da so bili učinki sprememb denarne politike zakasnjeni. Ekonomska teorija običajno deluje v obdobju 12-18 mesecev. Glede na to, da je Fed julija tudi zvišal obrestne mere in ni izključil, da jih bo na septembrskem zasedanju FOMC še zvišal, bo največja "bolečina" zaradi bistveno višjih obrestnih mer, ki bo prizadela ameriški zasebni sektor, nastopila šele v prihodnjih četrtletjih.