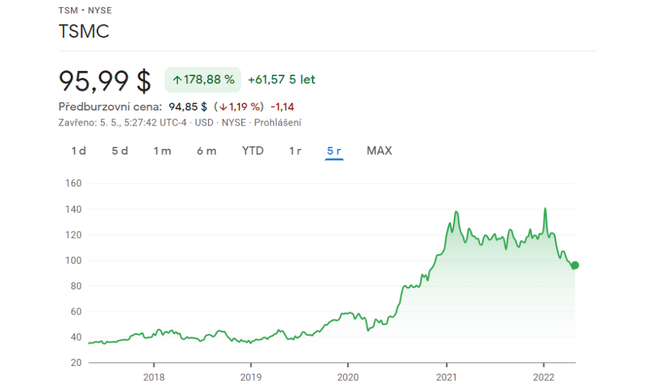

V današnjem članku bom razčlenil družbo Taiwan Semiconductor Manufacturing Company $TSM in vam predstavil razloge, zaradi katerih sem povečal svoj položaj. Nazadnje sem leta 2020 kupil TSM po ceni okoli 60 USD. Dokler je podjetje držalo ATH, je bila moja apreciacija 175-odstotna v samo dveh letih. Zakaj me mika, da bi znova povečal svoj položaj?

Kaj lahko pričakujemo od $TSM?

Kaj je novega pri $TSM

- Največji proizvajalec čipov na svetu, $TSM, se je zavezal, da bo v treh letih vložil 100 milijard dolarjev v povečanje proizvodnje.

- Presenečenje glede prihodkov : podjetje je poročalo o prodaji v višini 17,57 milijarde dolarjev (36-odstotna rast v primerjavi s prejšnjim letom). Družba TSM pričakuje, da bo v naslednjem četrtletju lahko nadgradila to rast in ustvarila še približno milijardo prihodkov od prodaje.

- $TSM še naprej poroča o vztrajnem do dvomestnem povpraševanju.

Zakaj bom ponovno investiral v $TSM?

Trenutni padec vrednosti ATH je 31,76 %.

Najprej bom navedel dejstvo o povpraševanju po čipih, ki se je podvojilo. Človeška družba postaja zelo pohlepna in pretirano tehnološka, zato si danes ne moremo predstavljati elektronike brez čipov (kuhalnikov, telefonov, avtomobilov, računalnikov in drugih naprav).

Vendar pa velike naložbe, ki so jih velikani na področju čipov vložili v razvoj, razvoj in ustvarjanje novih obratov, da bi zadovoljili svoje stranke, verjetno ne bodo zadostovale. Zakaj? Povpraševanje je tako ogromno. Za lažjo predstavo: TSM vlaga precej velike zneske v razvoj novih tovarn (morda nekaterih največjih), da bi izpolnil vsa naročila (čipov), bi morala biti naložba po mnenju analitikov 3-5-krat višja od vrednosti.

FYI: Večina polprevodniških podjetij ima večje stroške za razvoj svojih obratov in morebitno povečanje proizvodnje. Naslednji v ospredju naložb za razvoj je Intel (vlaga, vendar veliko manj).

Kaj sledi za ceno delnice?

Pričakujem, da se bo tudi ob morebitni 100-milijardni naložbi za povečanje proizvodnje ta naložba kmalu odrazila v ceni delnice, ki se lahko na tej podlagi nekoliko zniža.

To je eden od razlogov, zakaj se mi zdi mamljivo ponovno odpreti pozicijo, cena se znižuje, večja poraba na kratek rok = še en možen padec cene delnice na sprejemljivejšo vrednost.

Drugi negativni trend, ki smo mu lahko priča v zadnjem času, poleg inflacije in obrestnih mer, je predvsem širjenje kovide in zmanjševanje števila obratov za proizvodnjo. To dejstvo me še enkrat prepričuje, da bi lahko to podjetje pokazalo še en padec cene delnice, saj vem, kakšno je povpraševanje in da podjetje ne bo izpolnilo svojih proizvodnih standardov = še en možen padec cene delnice, ki bi ga izkoristil.

Poleg tega vem, da je družba TSM dobesedno vodilni svetovni proizvajalec čipov s precej obetavnimi in zahtevnimi strankami, kot so Apple, AMD, Nvidia, Sony in številni drugi. Če združimo dva in dva, lahko ugotovimo, da je to podjetje potrebno zaradi vse večjega povpraševanja in vse večje krize čipov. Zanima me, kako bi se trg odzval na več omejitev s strani $TSM, ki so možne zaradi napetih razmer s sosednjo Kitajsko, skupaj z naraščajočo okužbo s kovidom-19.

- Strategija je jasna: Ob vsakem nadaljnjem padcu redno kupujte in povečujte pozicijo. Ne morem reči, koliko bodo covid in masovne naložbe zaznamovale podjetje, zato bom v mesecih in letih povečal pozicijo (v primeru, da se cena zniža).

Zakaj podjetje na podlagi bilance stanja ocenjujem pozitivno?

- Denarna sredstva podjetja znašajo do 40 milijard dolarjev.

- 60 milijard dolarjev je v premoženju.

- Ne raste le prodaja, temveč tudi bruto dobiček, ki se je v primerjavi s prejšnjim letom povečal za 43 %.

Podjetje je bilo pohvaljeno, ker je znalo naraščajoče stroške prenesti na končnega kupca (v tem primeru so glavni kupci Sony, Apple in nekateri drugi).

- Stroški se do zdaj povečujejo za 24 % na leto, kar je precej, vendar se to izravnava z višjimi dobički.

- Marža dobička se je povečala še za 7 %.

Za popoln pregled finančnih podatkov priporočam ta videoposnetek: (154) Analiza zalog Tajvanskega polprevodnika (TSM) - Ali bom kupil delnice TSM? - YouTube

Upoštevati moramo, da so vsi rezultati posledica krize čipov, ki ji letos ni videti konca, zato me ne skrbijo niti povečani stroški in izredne naložbe v razvoj obratov. Pomembno pa je, da bo podjetje poslovalo z dobičkom, tudi če se kriza s čipi ustavi (česar v bližnji prihodnosti ne pričakujem). Ocenjujem, da je podjetje finančno trdno, in ne bojim se reči, da bo trenutni upad zelo hitro odpravljen, ko se bo trg vrnil na stara pota.

Poleg povečane proizvodnje in prodaje polprevodnikov vidim priložnost tudi v najnovejših modelih čipov in vse večji priljubljenosti električnih vozil, ki prav tako trpijo zaradi pomanjkanja čipov. Za podjetje, ki že sodeluje s številnimi vrhunskimi strankami, bo ključno tudi zanimanje za večjo proizvodnjo električnih vozil. Na primer, v prihodnosti bomo morda videli tudi morebitno okrepljeno sodelovanje z družbo Apple, saj krožijo govorice o morebitnem avtomobilu: Avtomobil Apple. To ni niti dejstvo niti gotovost, temveč le moja možna domneva.

V tem članku obravnavam druge inovacije in novice iz $TSM: To veliko podjetje za polprevodnike s trenutnim dobičkom prehiteva vse konkurente | Bulios

Upoštevajte, da to ni finančni nasvet. Vsako naložbo je treba temeljito analizirati.