Indeks S&P 500 je padel za 17 %, Dow Jones pa za 27 % pod najvišjo vrednostjo. Glede na razpoložljive podatke je padec vsakih pet do deset let približno 20-odstoten. Zato vam verjetno ni treba razlagati, zakaj vlagatelji v trenutnih razmerah vidijo priložnost za luksuzni nakup. Vendar pa ni nujno, da iščete samo delnice, ki so v največjem padcu. To lahko preprosto razumemo kot priložnost za boljši nakup. Našel sem 3 zaloge, za katere analitiki in strokovnjaki Wall Streeta menijo, da počnejo točno to in so agresivno prekupljene.

PayPal

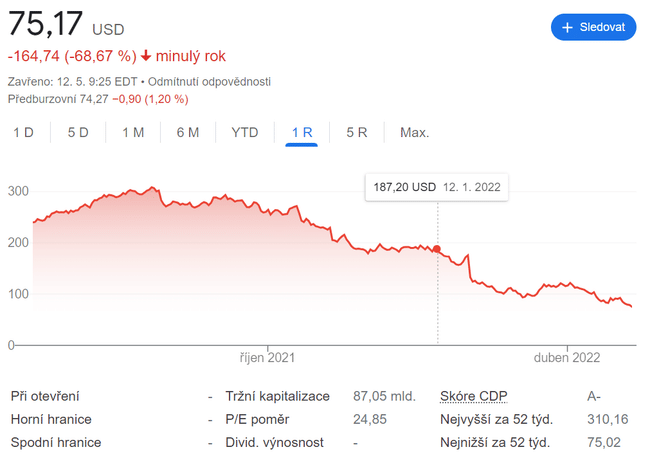

Prvo podjetje, ki ga vlagatelji omenjajo, je PayPal $PYPL

PayPal je po vstopu na borzo leta 2015 pokazal svoj potencial na popolnoma prevladujoč način. Povečal se je za skoraj 400 %. Od takrat pa se je nekako znašla v steni in komajda premaguje tržno povprečje.

Zdaj pa so delnice PayPala od začetka leta padle za dodatnih 60. Če se vam je zdelo, da ste prej zamudili ladjo, je po mnenju Wall Streeta čas, da se vkrcate. Cena delnice je zdaj nižja kot marca 2020, ko se je trg sesul zaradi začetka pandemije.

S številčnega vidika je pri padcu PayPala najbolj osupljivo njegovo trenutno vrednotenje. Trguje se po eni od najcenejših cen v razmerju do prostega denarnega toka, po kateri se je kdaj koli trgovalo. Z vidika razmerja med ceno in prodajo (P/S) pa še nikoli ni bila cenejša. Zdi se, da je vlagateljem všeč. Osebno pa imam s sistemom PayPal nekaj filozofskih težav. Zdi se mi, da bo prej ali slej prišlo do drastične revolucije na področju teh klasičnih plačilnih metod in posrednikov.

Vendar se zdi, da Wall Street precej zaupa v podjetje. In če se ne motim, veliko uporabnikov tudi tukaj na Buliosu precej podpira PayPal. Morda vedo več. 🚀

Mercado Libre

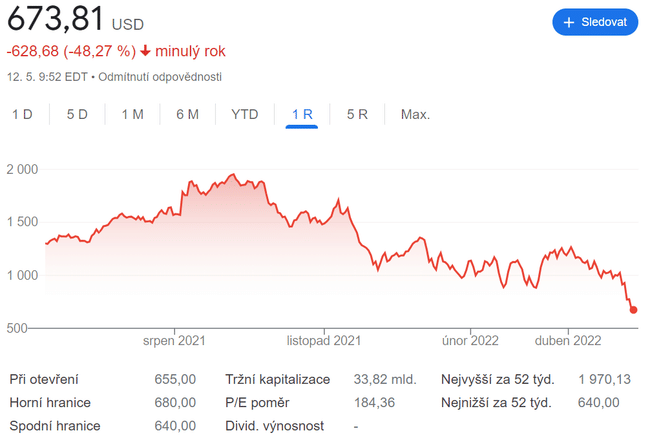

Drugo podjetje, ki je WS všeč, je pogosto omenjeni MercadoLibre $MELI

Po mnenju analitikov vam ni treba preveč razmišljati o nakupu delnic MercadoLibre po trenutni ceni. Prihodnja nagrada močno presega ceno, ki jo trg zahteva od vlagateljev. Njegova vrednost je trenutno 60 % nižja od najvišje vrednosti vseh časov. Čeprav je padec velik, je to še vedno delnica, ki premaguje trg - od vstopa na borzo pred 15 leti se je povečala za več kot 2600 %.

Če bi želeli kupiti delnice MercadoLibre z oceno P/S pod pet, bi jih lahko kupili le dvakrat v zgodovini - v času velike recesije in zdaj. Tako je, delnice MercadoLibre niso bile tako poceni že več kot desetletje.

Ko so podjetja v težavah, se z njimi trguje po nizkih vrednotenjih. Vendar zadnji četrtletni finančni rezultati podjetja MercadoLibre ne kažejo na usihanje podjetja. Nasprotno pa se je prodaja v prvem četrtletju leta 2022 na letni ravni povečala za 63 %, število aktivnih računov se je povečalo za 15 %, bruto obseg blaga, prilagojen za valutna nihanja (vrednost izdelkov, prodanih na tržnici), pa se je povečal za skoraj 32 %.

Skupni obseg plačil v sistemu Mercado Pago se je na letni ravni povečal za 81 % na več kot 25 milijard dolarjev. Pomembno je, da je bilo 68 % teh plačil opravljenih zunaj lastnega portala e-trgovine MercoLibre. To pomeni, da se sistem Mercado Pago uveljavlja na široko. Kogar mika ta pogosto omenjeni Južnoameričan, naj ne okleva, meni Wall Stret.

Crocs

Prihodki družbe Crocs $CROX v prvem četrtletju leta 2022 so se na letni ravni povečali za 18,5 % na 542 milijonov dolarjev. Vendar pa je podjetje pred kratkim prevzelo še eno podjetje Hey Dude, ki je bilo del četrtletja v njegovi lasti, in s tem doseglo približno 115 milijonov dolarjev dodatne prodaje. Čeprav se to podjetje glede na svoj izdelek zdi nekoliko zabavno, je resničnost precej drugačna. Pravzaprav je to precej brutalen požiralec v vodah finančnega trga. In morski pes začuti kri... 🦈

Crocs pričakuje, da bo leta 2022 dosegel prihodke v višini 3,5 milijarde dolarjev, kar je več kot 50 % več kot leta 2021. Del teh prihodkov izhaja iz 2,5 milijarde dolarjev vrednega nakupa podjetja Hey Dude, zato je treba celotno stopnjo rasti jemati z rezervo. Vendar še vedno pričakuje več kot 20-odstotno organsko rast.

Delnica podjetja Crocs je v zadnjih mesecih padla za 70 %, njegova tržna vrednost pa znaša le 3,4 milijarde dolarjev. Z drugimi besedami, Crocs je dobičkonosen, njegova prodaja se je povečala za več kot 50 %, njegova cena pa je manj kot štirikratnik letošnjega prilagojenega dobička iz poslovanja. Težko bi našli bolj zanimivo kombinacijo rasti in vrednosti, kot je delnica Crocs.

To je seznam treh podjetij, ki jih glede na razpoložljive članke, podatke in povzetke trenutno priporoča veliko število analitikov in vlagateljev z Wall Streeta. Vsi trije so na zgodovinskih vrednostih. Vsaj zaradi tega so vredni razmisleka.

Izjava o omejitvi odgovornosti: To nikakor ni naložbeno priporočilo. To je zgolj moj povzetek delnic, ki temelji na internetnih podatkih in nekaj drugih analizah. Naložbe na finančnih trgih so tvegane, zato bi moral vsak vlagati na podlagi lastnih odločitev. Sem le amater, ki deli svoja mnenja.