V zadnjem času sem na internetu zasledil večinoma članke in poročila o različnih delnicah, namenjenih rasti. Ni presenetljivo, da so največje izgube utrpele predvsem delnice z rastjo. Kaj pa vrednostne delnice, kako jim gre? Ti naslovi imajo na splošno veliko nižje razmerje PE kot prej omenjene delnice v rasti in so zato lahko videti "cenejši". Poglejmo si podrobneje tri delnice, ki bi lahko izpolnjevale to predpostavko.

1 .Citigroup $C

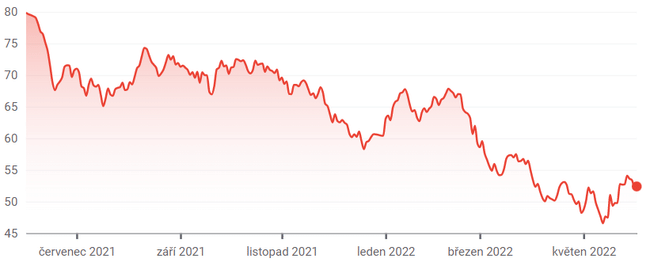

Številni spodaj navedeni vrednostni naslovi so delnice z majhno tržno kapitalizacijo ali mikro tržno kapitalizacijo. V primeru Citigroup pa gre za bančno delnico z veliko tržno kapitalizacijo. Ne moremo reči, da je "pod drobnogledom".

Zato lahko domnevamo, da trg pravilno vrednoti to banko z več kot 40-odstotnim diskontom glede na knjigovodsko vrednost. Konec koncev, kot je nedavno trdil komentator portala Seeking Alpha, se Citi spopada z velikimi izgubami pri posojilih, veliko izpostavljenostjo Rusiji in bi se lahko v primeru recesije še poslabšala.

Po drugi strani lahko nedavni nakup Citigroupa s strani Berkshire Hathaway Warrena Buffetta v vrednosti 3 milijarde dolarjev ovrže medvedjo trditev, da gre za nizkokakovostno "past vrednosti". Čeprav ga ne bi smeli kupiti samo zato, ker ga "Warren kupuje", si ga je vredno podrobneje ogledati že zato, ker ga je predlagal.

PolegBuffetta sem tudi sam opravil manjši nakup te delnice, pri čemer sta bila Bulios in njegovo tržno svetovanje začetna spodbuda zame. Po več kot mesecu dni od nakupa sem se še vedno povečal za približno 3,8 %. Videla bom, kako se bo odigralo v prihodnje.

2. Centennial Resource Development $CDEV

Družba Centennial Resource Development je v zadnjih dveh letih zaradi dviga cen energije izjemno okrevala. V tem času se je povečal za skoraj sedemkrat. V zadnjem času pa je delnica padla navzdol.

To je bilo predvsem posledica različnih odzivov na združitev te neodvisne naftne in plinske družbe z zasebno družbo Colgate Energy Partners. Obstajajo pomisleki, da je posel bolj koristen za lastnike podjetja Colgate kot za posamezne delničarje podjetja Centennial. Kot so poudarili analitiki družbe Truist, ki se ukvarja s prodajo, ima ta transakcija veliko pozitivnih strani.

Med njimi je tudi zmanjšanje finančnega vzvoda podjetja, kar mu bo omogočilo povečati donos kapitala (dividende, odkupi ) delničarjem. Zaradi tega in dejstva, da se z družbo trguje po razmerju med ceno in knjigovodsko vrednostjo 0,73, je morda vredna razmisleka. Poleg tega se z družbo Centennial trguje po nizkem večkratniku dobička (4,3). Če se bo posel s podjetjem Colgate obnesel, bi lahko delnica poskočila v nebo.

3. Olympic Steel $ZEUS

Jeklarska delnica z majhno tržno kapitalizacijo in zanimivo oznako 😀 Družba Olympic Steel je v začetku leta močno zrasla zaradi šoka, ki ga je na trgu jekla povzročila ruska invazija v Ukrajino.

To je bil še en šok za delnice družbe ZEUS, ki se je zgodil, ko se je leta 2021 razmahnil razcvet kovin. Kljub trikratnemu skoku cen od leta 2020 pa podjetje za proizvodnjo jeklenih izdelkov ostaja vrednostna igra. Trguje se po manj kot petkratnem zaslužku in s 15-odstotnim diskontom glede na knjigovodsko vrednost.

Glede na zaskrbljenost, da bi lahko upočasnitev gospodarske rasti povzročila konec razcveta kovin, je smiselno, da je vrednost družbe Olympic tako nizka. Hkrati trg morda podcenjuje, kako dolgo bo konjunktura trajala. Po napovedih analitikov naj bi se dobiček na delnico le nekoliko zmanjšal (8,31 USD leta 2022 in 7,32 USD leta 2023).

Izjava o omejitvi odgovornosti: Navdihnila me je objava Thomasa Niela, vendar to ni naložbeno priporočilo. Nisem profesionalni vlagatelj.