Stanley Black & Decker $SWK ponuja zelo zanimive pogoje za povečanje vrednosti. Ta kralj dividend ponuja eno od najvarnejših dividend, saj se izplačuje že 146 zaporednih let. Podjetje je trenutno v negativnem območju, saj je od začetka leta izgubilo več kot 40 % vrednosti. Po mojem mnenju je cena zelo ugodna, poleg tega je podjetje v takšnem položaju, da lahko zlahka izbriše to izgubo in delničarjem zagotovi celo 125-odstotni donos.

Letošnje leto je bilo izjemen primer, da delnice ne rastejo vedno.

To je drugi najslabši začetek leta v zgodovini ameriških trgov: indeks S&P 500 je padel za 21 %, Nasdaq pa za 29 %. Po podatkih družbe Lipper Financial je 11 % ameriških delnic padlo za več kot 80 %.

Kaj to pomeni?

10 bilijonov dolarjev izgube tržne kapitalizacije v ZDA v primerjavi z 8,5 bilijona dolarjev v celotni veliki recesiji, drugem najhujšem zlomu trga v zgodovini.

V takšnih časih tržne groze pa se vlagateljem ponujajo največje priložnosti.

Ne zaman pravijo: "Bogastvo se ustvarja na medvedjih trgih."

Trenutno se številni vlagatelji bojijo recesije leta 2022 ali 2023. JPMorgan celo poroča, da trg na podlagi donosov delnic ocenjuje verjetnost recesije v naslednjem letu na 85 %.

- Banke bolj ali manj računajo na recesijo, vendar ne predvidevajo, da bo imela tako hude posledice kot na primer velika recesija.

Danes želim poudariti, zakaj je podjetje Stanley Black & Decker $SWK precenjeno, da bi ga prezrli, in zakaj je potencialno pripravljeno na močno rast.

Zakaj?

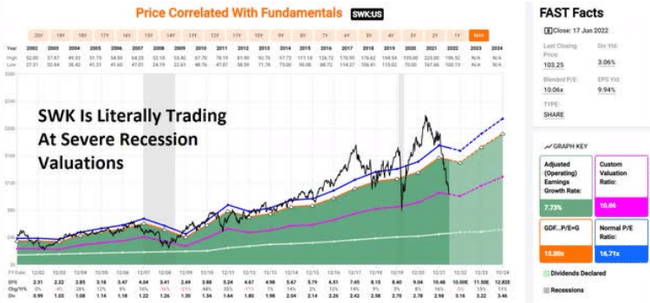

Ker kljub dejstvu, da noben ekonomist modrega čipa ne pričakuje tako hude in resne recesije naslednje leto ali leta 2024, se $SWK že trguje po vrednotenjih, ki jih vidimo le v hudih recesijah na medvedjem trgu.

To je največja skrivnost na Wall Streetu. Zaloge ne bodo nikoli dosegle dna, ker slabe novice ne bodo več prihajale. Na dnu so le, ko so slabe novice v celoti ovrednotene in zgodovinsko gledano je ta čas za $SWK zdaj.

Od najvišjih vrednosti je padel za 50 %, 40 % izgube pa bo podjetje pokrilo leta 2022. $SWK je dobesedno najbolj podcenjen dividendni aristokrat na Wall Streetu.

Zakaj vidim velik potencial v $SWK?

Naj vam pokažem, zakaj je $SWK eden najboljših, na katerega se lahko vlagatelji z dolgoročno rastjo dohodka zanesejo že danes.

Če imajo analitiki prav, bi namreč lahko družba $SWK v enem letu dosegla 55-odstotno rast, do leta 2024 pa bi lahko skupna rast znašala kar 125 %.

Ali povedano drugače, obstajajo razlogi, zakaj je $SWK eden najmanj tveganih načinov za doseganje donosa in stabilne dividende.

Celoten paket družbe Stanley Black & Decker

$SWK ima 89-odstotno oceno dividendne varnosti in 54-letni niz rasti dividend. To je zelo varen dividendni donos, ki znaša nekaj več kot 3 %.

Ali veste, kakšno je tveganje, da se bo dividenda družbe $SWK med recesijo zmanjšala? Tveganje je le 0,5-odstotno, kar je z mojega vidika zelo majhno. Če bo recesija močnejša od pričakovane, obstaja 1,6-odstotno tveganje za zmanjšanje dividend.

Analitiki menijo, da je podjetje precej podcenjeno, in menijo, da je poštena vrednost 180 dolarjev na delnico. V naslednjih 12 mesecih vidijo možnost 55-odstotnega povečanja.

- Z vodstvom $SWK, ki si želi 10-12 % letno.

Izvršni direktor družbe $SWK:

"V tem četrtletju smo s pospešenimi odkupi delnic in odkupi na prostem trgu začeli tudi odkup delnic v vrednosti 2,3 milijarde dolarjev. Ti ukrepi pomenijo pomemben napredek pri doseganju našega cilja, da z odkupi delničarjem vrnemo 4 milijarde dolarjev kapitala, ki naj bi ga zaključili v letu 23.

Ob upoštevanju približno 0,5 milijarde dolarjev dividend, ki jih nameravamo izplačati leta 2022, bomo do konca leta delničarjem vrnili 2,8 milijarde dolarjev, kar je rekord za družbo Stanley Black & Decker."

Po nedavni prodaji varnostnega oddelka za 3,2 milijarde dolarjev družba SWK odkupuje delnice po najboljši oceni po pandemiji.

Vodstvo je tudi prepričano, da bo do konca drugega četrtletja lahko rešilo težave v dobavni verigi, kar bi moralo povečati dobičkonosnost.

Vodstvo in analitiki pričakujejo, da bo družba $SWK dolgoročno bistveno presegla skoraj vse naložbene strategije, usmerjene v rast dividend, pa tudi dividendne aristokrate in indeks S&P 500.

Zakaj zaupam podjetju Stanley Black & Decker in zakaj lahko tudi vi?

Podjetje obstaja že zelo dolgo in se je v svojem obstoju izkazalo za stabilno, inovativno in predvsem prilagodljivo novim trendom, vključno s tem, da mu je uspelo izkoristiti sekularne megatrende, kot je razcvet stanovanjske gradnje (ki naj bi po mnenju družbe Morgan Stanley trajal do 20 let).

- $SWK je bila ustanovljena leta 1843 👇

V 146 letih (od leta 1876) ni zamudila izplačila dividend:

Kaj vse je podjetje preživelo:

23 recesij, obrestne mere od 0 % do 20 %, donosi državnih obveznic od 0,3 % do 16 %, inflacija od -2,5 % do 20 %.

Ali to ni dovolj? Dobro:

$SWK je dividende zviševal 54 let zapored (od leta 1968), od tega:

8 recesij, pandemija in velika recesija.

Vodstvo 50 % prostega denarnega toka vrne delničarjem z odkupi in dividendami, drugo polovico pa uporabi za združitve in prevzeme.

Elektrificirana električna orodja za zunanjo uporabo predstavljajo potencialno 25 milijard dolarjev globalne priložnosti za rast.

Družba $SWK se v okviru svojega načrta rasti osredotoča na nekatere največje megatrende v zgodovini.

- Elektrifikacija avtomobila

- Infrastruktura

- sekularni stanovanjski razcvet

Analitiki ocenjujejo, da je temeljno tveganje družbe $SWK le 2,72 %. Z drugimi besedami, možnost, da izgubite ves svoj denar, če danes kupite $SWK, je 1 proti 37.

Vedno je tu še en zadržek: povečan dolg

Nikoli ni dobro, če se dolg podjetja poveča, vendar v tem primeru...$SWK se je med pandemijo precej zadolžil, da bi povečal svoj denarni položaj, kot so to storila številna podjetja.

Vendar je bila raven dolga vedno varna in naj bi se sčasoma zmanjšala. Bonitetne agencije niso bistveno zaskrbljene zaradi dolga družbe $SWK, njenih velikih načrtov za odkup delnic in morebitne recesije.

- Družba do leta 2025 sploh nima nobenega dolga, ki bi zapadel v plačilo.

Pričakuje se, da bo visoka dobičkonosnost družbe $SWK ostala dolgoročno stabilna, z visoko enomestno maržo prostega denarnega toka in donosnostjo lastniškega kapitala, ki je dvakrat višja od donosnosti vrstnikov v panogi in indeksa S&P 500.

$SWK naj bi sčasoma stalno rasel in 91 % čistega dobička pretvoril v prosti denarni tok.

Kaj menite o $SWK? Ali se vam zdi privlačna ob današnjih vrednotenjih?

Upoštevajte, da to ni finančni nasvet. Vsako naložbo je treba temeljito analizirati.