Tesla v tretjem četrtletju 2025 dokazuje, da ostaja tehnološki velikan z izjemno operativno močjo. Podjetje je doseglo rekordne dobave vozil, največje shranjevanje energije doslej in skoraj štiri milijarde dolarjev prostega denarnega toka. Toda hkrati se spopada z višjimi stroški, nižjimi maržami in vse ostrejšim tekmovanjem v svetu električne mobilnosti.

Obdobje evforije se spreminja v fazo racionalizacije in pritiska na cene. Tesla se zato vse bolj osredotoča na svoj širši cilj – postati globalni igralec na področju energije, umetne inteligence in avtonomije. A vprašanje ostaja: ali bo znala ohraniti dobičkonosnost, ki jo je nekoč dvignila nad vse tekmece?

Kakšno je bilo zadnje četrtletje?

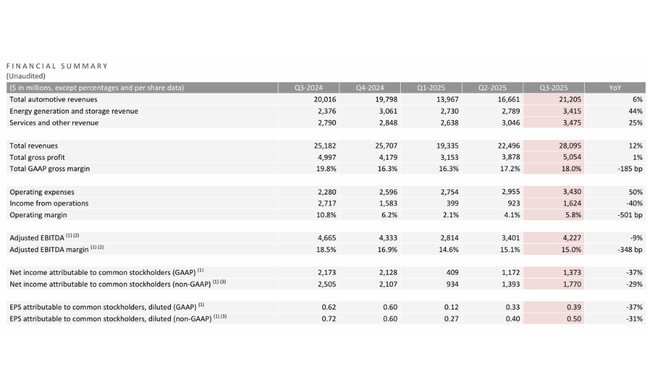

V tretjem četrtletju leta 2025 je Tesla $TSLA povečala prihodke na približno 28,1 milijarde dolarjev.kar pomeni. 12-odstotno medletno rast. Predvsem zaradi večje dobave vozil ter zelo močne rasti v energetskem in storitvenem segmentu se je čisti avtomobilski segment povečal z enomestno stopnjo, medtem ko je energetski segment (baterije in sončna energija) dodal več kot 40 %, storitveni in drugi prihodki pa približno četrtino. Tako se zdi, da se podjetje postopoma preusmerja od čistega "avtomobilskega podjetja" k širši tehnološki in energetski platformi.

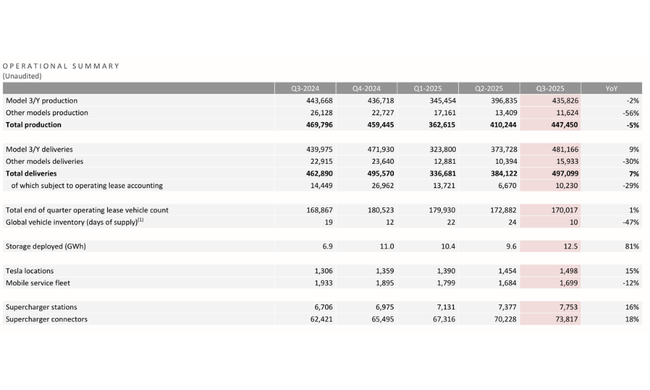

To rast obsega v glavnem poganjajo glavni modeli. Tesla je v tem četrtletju dobavila več kot 497.000 vozilod katerih je bilo več kot 480.000 modelov 3 in modelov Y, kar pomeni približno 9-odstotno medletno povečanje v tem ključnem paru. Nasprotno pa se je obseg drugih modelov (S, X, Cybertruck in drugi) zmanjšal, kar se odraža v celotni strukturi - podjetje je vse bolj odvisno od "ljudskih" modelov. Pozitivna novica je, da se je Teslin promet z zalogami znatno pospešil: število dni zalog novih avtomobilov se je zmanjšalo na približno deset, kar je bistveno manj kot pred letom dni in v prejšnjih četrtletjih.

Še bolj zanimiv je razvoj v energetskem sektorju. Družba Tesla je v tretjem četrtletju uvedla približno 12,5 GWh skladiščnih zmogljivosti, kar je kar je več kot 80-odstotni skok v primerjavi z lanskim letom in nov rekord. Energetski segment tako ni več le "dodatek", temveč postaja viden poslovni steber. Prihodki od energije rastejo veliko hitreje kot v avtomobilskem sektorju in prav tako pozitivno prispevajo k bruto marži.

Dobičkonosnost kot celota je pod pritiskom. Bruto dobiček se v primerjavi s prejšnjim letom praktično ni spremenil, celotna bruto marža pa je ostala na ravni približno 18 %pod ravnjo, ki jo je Tesla dosegla v zlatih časih visokih cen in minimalne konkurence. Dobiček iz poslovanja se je zmanjšal na približno 1,6 milijarde dolarjevkar je kar je za 40 % manj kot pred letom dni., a marže iz poslovanja padla na 5,8 %. Glavni krivci za to so naraščajoči stroški poslovanja (zlasti prodajni, splošni in administrativni stroški ter raziskave in razvoj, povezani z umetno inteligenco in novimi projekti), višja nadomestila na podlagi delnic, nižji prihodki od emisijskih kuponov, odsotnost enkratnega učinka FSD, ki je pomagal v primerljivem obdobju lani, ter pritisk na stroške na enoto zaradi nižje fiksne absorpcije nekaterih modelov, višjih tarif in manj ugodne prodajne strukture.

Na ravni čistega dobička je Tesla zabeležila dobiček po GAAP v višini približno 1,4 milijarde USD, kar pomeni. zmanjšanje za približno eno tretjino. v primerjavi s prejšnjim letom. Dobiček, ki ni dobiček po GAAP, prilagojen za nekatere postavke, se je zmanjšal v podobnem obsegu. Vendar slika ne bi bila popolna, če ne bi pogledali denarnega toka: denarni tok iz poslovanja je znašal približno 6,2 milijarde dolarjev EUR in ob nižjih investicijskih izdatkih. se je prosti denarni tok povzpel na rekordno visoko raven približno 4 milijard dolarjev.. S tem se je stanje denarnih sredstev in naložb premaknilo na več kot 41,6 milijarde dolarjevpet milijard več kot v drugem četrtletju. Preprosto povedano - knjigovodski dobiček se je zmanjšal, denar pa teče.

Napovedi in strategija

Tesla neposredno v številkah za prihodnje obdobje ne razkriva tako veliko, vendar je iz komentarjev vodstva jasno razvidno bistvo: kratkoročno pritisk na marže in velika negotovost zaradi tarif, trgovinske politike in davčnih sprememb; dolgoročno prizadevanje za gradnjo podjetja na treh stebrih - prevoz, energetika a Robotika/AI.

V avtomobilskem sektorju se Tesla na ohlajanje povpraševanja in ostro konkurenco odziva s kombinacijo širšega nabora izdelkov in poudarkom na cenovno dostopnejših možnostih. V ZDA je predstavila modela Model 3 Standard in Model Y Standard z dosegom več kot 300 milj in ceno pod 40.000 USD, da bi ublažila vpliv izteka nekaterih davčnih spodbud in ohranila obseg. Ponuja tudi zmogljivejši model Y Performance ter širi možnosti financiranja in lizinga, vključno s certificiranimi rabljenimi avtomobili. Cilj je izkoristiti obstoječe proizvodne zmogljivosti v Kaliforniji, Teksasu, Šanghaju in Berlinu, izboljšati fiksno absorpcijo in razširiti nagovarjani trg.

Še bolj kot nove možnosti je strateško pomemben premik k avtonomiji. Tesla je na območju zaliva začela storitev prevoza z uporabo tehnologije Robotaxis čimer je preizkusila naslednji korak pri monetizaciji voznega parka. Vsak novo dobavljen avtomobil je zasnovan za avtonomijo in programsko opremo - vključno s "popolno samovozečo vožnjo" -, ki naj bi bila po navedbah podjetja vir stalnih prihodkov, ko bodo predpisi in tehnologija omogočili množičnejšo uporabo.

Hkrati se povečuje tudi pomen energetske dejavnosti. Izdelki, kot so npr. Megapack 3 in Megablock so namenjeni poenostavitvi in pocenitvi velikih skladiščnih naprav za javne službe in industrijo, kar pomeni še eno vertikalo, na kateri je Tesla v ospredju. Vsak energetski izdelek je zasnovan tako, da ga je mogoče priključiti na virtualne elektrarne in optimizirati z uporabo orodja "Autobidder" ali drugih orodij umetne inteligence.

Vodstvo podjetja odkrito pravi, da se ni mogoče izogniti kratkoročnim pretresom na področju tarif, subvencij ali svetovne trgovine. Rešitev je, da se poveča obseg osnovne dejavnosti, skrbno vlaga v prihodnje linije (zlasti avtonomijo in robotiko) ter uporabi močna bilanca stanja, ki Tesli pomaga preživeti fazo "cenovne vojne" v segmentu električnih vozil brez žrtvovanja dolgoročnega potenciala rasti.

Dolgoročni rezultati

Zadnja štiri leta kažejo zgodbo družbe Tesla v več dejanjih. Prvo dejanje - od leta 2021 do leta 2022 - je bilo obdobje eksplozivne rasti in povečevanja marž. Prihodki so se povečali s približno 54 milijard dolarjev v letu 2021 na spletni strani . 81 milijard dolarjev leta 2022.kar je več kot 50 %, hkrati pa se je močno povečala tudi dobičkonosnost. Bruto dobiček se je povzpel na več kot 20,8 milijarde, dobiček iz poslovanja je presegel 13,6 milijarde, čisti dobiček pa se je več kot podvojil. Marže so tedaj pridobile zaradi edinstvene kombinacije velikega povpraševanja, razmeroma majhne konkurence, močne cenovne moči in učinkov povečevanja obsega proizvodnje.

Drugo dejanje nastopi med letoma 2023 in 2024. Prihodki še naprej rastejo, vendar bistveno počasneje: leta 2023 dosežejo 96,8 milijarde, leta 2024 pa le nekoliko poskočijo na 97,7 milijarde. Rast se je upočasnila, medtem ko se je pritisk na cene v segmentu električnih vozil okrepil. To je razvidno iz bruto dobička, ki je po vrhuncu leta 2022 začel upadati - z 20,9 milijarde je padel na 17,7 milijarde leta 2023 in 17,5 milijarde leta 2024.

Hkrati se občutno povečujejo stroški poslovanja. Stroški za raziskave, razvoj in upravne stroške so se povečali s približno 7,2 milijarde leta 2022 na več kot 10,3 milijarde leta 2024. Del tega so naložbe v prihodnost - umetna inteligenca, avtonomija, robotika, novi modeli in tovarne -, del pa odraža kompleksnejše okolje, pravne stroške in širši obseg podjetja. Posledica tega je, da dobiček iz poslovanja postopoma zmanjšal z najvišje vrednosti 13,6 milijarde leta 2022 na 8,9 milijarde leta 2023 in na 7,1 milijarde leta 2024.

Do najbolj očitnega preloma pride na ravni čistega dobička. Približno 12,6 milijarde leta 2022 se je spremenilo v 15 milijard v letu 2023, kar je bilo še eno zelo dobro leto, vendar je leto 2024 prineslo strm padec na 7,1 milijarde. Dobiček na delnico se je zmanjšal s približno $4.73 na 2,23 USDali več kot polovico. K temu je prispeval izjemno ugoden davčni učinek v letu 2023 (negativni davčni odhodki), ki se v letu 2024 ni več vrnil, pritisk iz poslovanja pa je ostal.

Če pogledamo Teslo skozi prizmo EBITDA, je zgodba manj dramatična, vendar je trend podoben. Potem ko je leta 2022 raketno narasel na več kot 17,6 milijarde dolarjev, se EBITDA v letih 2023 in 2024 giblje okoli 14,8-14,7 milijarde dolarjev, torej stabilno, vendar se ne širi več. Podjetje je torej na razpotju: obseg je visok, prihodki so blizu 100 milijard dolarjev, vendar bo za nadaljnje izboljšanje marže potrebna bodisi znatna tehnološka prednost bodisi preusmeritev poslovanja v večji delež programske opreme, storitev in energije.

Delniška struktura

Teslina lastniška struktura je hibrid med delnico za tehnološko rast in "kultno" delnico s pomembnim vplivom notranjih informacij. Približno 12,5 % delnic je v lasti notranjih oseb, in sicer Elona Muska in drugih ključnih posameznikov, kar je za tako veliko podjetje izjemno visok delež. Institucija ima v lasti približno polovico podjetja in ima v lasti več kot 56 % delnic v prostem obtoku.

Največji institucionalni delničarji so ponovno skladi Vanguard - Total Stock Market Index Fund in 500 Index Fund, ki imata skupaj več kot 5 % podjetja. Sledijo veliki pasivni akterji, kot so Fidelity 500 Index Fund a iShares Core S&P 500 ETF. To pomeni, da je velik del delnic v rokah dolgoročnih indeksnih vlagateljev, kar zagotavlja določeno stabilnost, vendar je Tesla zaradi tega tudi zelo občutljiva na spremembe razpoloženja do rastočih in tehnoloških naslovov kot razreda sredstev.

Pričakovanja vlagateljev

Vlagatelji danes vidijo dve plasti zgodbe o družbi Tesla. Prva, vidna in merljiva, je dejavnost običajnih električnih avtomobilov in shranjevanja energije - tu se pričakuje, da bo podjetje še naprej raslo po obsegu, vendar bo moralo v okolju ostre konkurence in predpisov živeti z nižjimi maržami, kot jih je bilo vajeno v zadnjih letih. Uspeh na tem področju se bo meril po tem, ali lahko podjetje ohrani dvomestno rast na področju energije, stabilizira avtomobilske marže in hkrati ustvari močan prosti denarni tok.

Druga, bolj špekulativna raven je zgodba umetna inteligenca in avtonomija. Robotaxis, prevozi, programska oprema za avtonomno vožnjo, energetski algoritmi in potencial humanoidnih robotov sestavljajo "opcijsko vrednost", ki jo vlagatelji v različni meri projicirajo v delnico. Če lahko Tesla dokaže, da lahko kateri koli od teh projektov ustvari milijarde dolarjev dobička z visoko maržo, lahko to popolnoma spremeni vrednotenje podjetja in ga vrne v kategorijo ikon rasti. V nasprotnem primeru bo Tesla bolj podobna "velikemu proizvajalcu avtomobilov s tehnološkim previsom".

Zato bo trg v prihodnjih četrtletjih spremljal predvsem dve številki: razvoj avtomobilskih marž in stopnjo rasti energetskega sektorja, dopolnjeno s posebnimi mejniki na področju avtonomije in storitev Robotaxi.