Za Intelom so leta, ko so se prihodki zmanjševali, dobički topili in ugled tehnološkega voditelja skoraj povsem izginil. A rezultati tretjega četrtletja 2025 nakazujejo, da se podjetje vendarle počasi pobira. Rast prihodkov, izboljšane marže in jasnejša strategija za izkoriščanje vala umetne inteligence kažejo, da se zgodba spreminja.

Intel skuša hkrati oživiti svoj tradicionalni posel s procesorji za računalnike, ponovno okrepiti prisotnost v podatkovnih središčih ter zgraditi močno proizvodno vejo za tretje stranke. V času, ko povpraševanje po čipih in politična podpora domači proizvodnji naraščata, ima podjetje priložnost za preobrat. Toda po tolikšnem padcu bo potrebovalo več kot le en dober kvartal, da spet zadiha s polnimi pljuči.

Kakšno je bilo zadnje četrtletje?

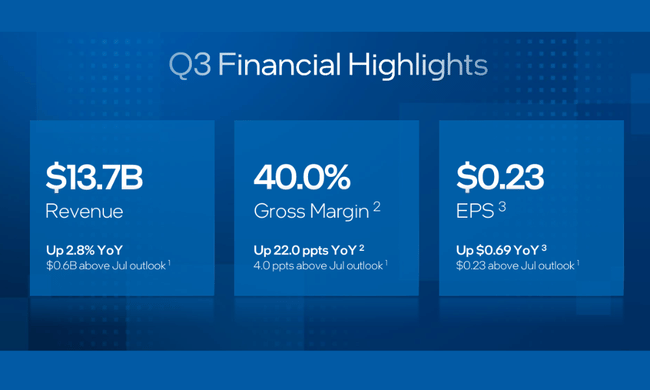

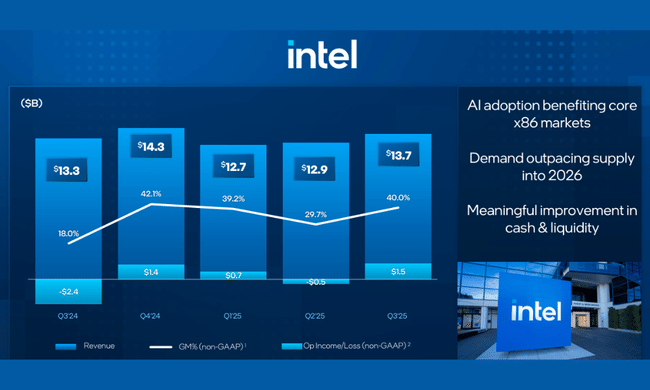

V tretjem četrtletju leta 2025 je Intel dosegel prodajo v višini približno 13,7 milijarde dolarjevkar pomeni 3-odstotno medletno rast. To je pomembno po več letih upadanja prodaje - kaže, da podjetje ni več v prostem padu. Rast izhaja predvsem iz dejstva, da se povpraševanje po procesorjih za osebne računalnike stabilizira in da se pojavljajo nove priložnosti na področju umetne inteligence, čeprav na področju podatkovnih centrov še ni opaziti bistvenega preobrata.

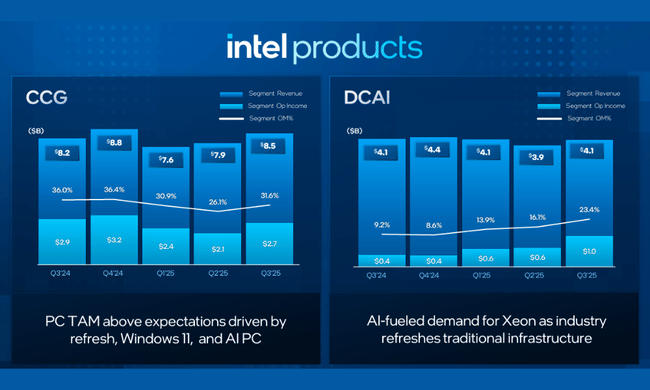

Struktura prihodkov nakazuje, kje Intel $INTC danes resnično zasluži denar. Skupina Client Computing Group (CCG)ki se večinoma ukvarja s poslovanjem okoli računalniških procesorjev, je zaslužila približno 8,5 milijarde dolarjev EUR in se je povečala za približno 5 %. To kaže, da se je trg osebnih računalnikov po razcvetu in kasnejšem padcu stabiliziral in da se uveljavljajo nove generacije čipov, vključno s platformami, namenjenimi funkcijam umetne inteligence v končnih napravah.

V nasprotju s tem pa so se na področju čipov v Sloveniji pojavili tudi novi modeli, npr, podatkovni centri in umetna inteligenca (DCAI) s prodajo okoli 4,1 milijarde dolarjev se je nekoliko zmanjšala - za približno 1 % na letni ravni. V okolju, v katerem igralci na področju hiperscale množično kupujejo pospeševalnike konkurentov, to ni presenetljivo, je pa tudi opomnik, da se Intel na področju podatkovnih centrov še vedno bolj trudi zaustaviti erozijo kot pa rast. Kljub temu so se celotni prihodki od izdelkov podjetja na letni ravni povečali za približno 3 %.

Posebno poglavje je Intel Foundry. Prihodki tega segmenta so uradno znašali okoli 4,2 milijarde dolarjevkar pomeni rahlo zmanjšanje za 2 %Vendar pa vključuje notranje obračunavanje drugim oddelkom, tako da je del te prodaje izločen na konsolidirani ravni podjetja. Bolj kot sama številka je pomembno, da dejavnost livarn ni več le načrt, temveč pravi del podjetja, o katerem je treba poročati - in da se veliki igralci v ekosistemu začenjajo vrteti okoli nje.

Prelomna točka nastopi pri dobičkonosnosti. Bruto marža po GAAP je poskočila na 38,2 % v primerjavi z lanskim letom. 15 %kar je dramatično izboljšanje. Po prilagoditvi za izbrane postavke je bruto marža, ki ni po GAAP dosegla celo 40 %. To je kombinacija dveh učinkov: lanskoletna osnova je bila zaradi amortizacije in enkratnih stroškov izjemno šibka, hkrati pa se stroški in cene bolje upravljajo, zlasti pri poslovanju s strankami.

Tudi slika na ravni dobička iz poslovanja se je bistveno spremenila. Lani je Intel v tretjem četrtletju poročal izgubo iz poslovanja z maržo okoli -68 % na podlagi GAAP, letos pa je znašala pozitivna marža iz poslovanja v višini približno 5 %.. Po prilagoditvi za izbrane postavke je marža iz poslovanja brez upoštevanja GAAP povečala na 11,2 %.ponovno po skoku iz precejšnje negativne vrednosti. K temu je pripomogla močno znižanje stroškov: seštevek stroškov za raziskave in razvoj ter stroškov za prodajno/administrativno podporo se je na letni ravni zmanjšal za približno petino (GAAP) oziroma nekaj manj kot 17 % (non-GAAP).

Čisti dobiček po GAAP je v četrtletju znašal približno 4,1 milijardekar je v primerjavi z lansko izgubo velik preobrat. 16,6 milijarde. Vendar to številko v veliki meri izkrivljajo enkratne postavke - zato je za trenutno dobičkonosnost bolj zanimiva čisti dobiček, ki ni izračunan po metodologiji GAAP, v višini približno 1 milijarde USD a dobiček na delnico v višini približno 0,23 USD.kar pomeni vrnitev v črne številke, vendar zagotovo ne na raven najboljših let.

Kar zadeva denarna sredstva v podjetju, je tretje četrtletje solidno. Intel je ustvaril približno 2,5 milijarde dolarjev denarnega toka iz poslovanjain čeprav to še ni znesek, ki bi sam po sebi odtehtal obsežne naložbe v zadnjih nekaj letih, kaže, da osnovno poslovanje ni več v načinu "kurjenja denarja".

Napoved

Intelovo vodstvo pričakuje, da bo doseglo prihodke med 12,8 in 13,8 milijarde dolarjev. To je razpon, ki se približno ujema s tem, kar je podjetje pokazalo zdaj - brez velikega skoka, vendar tudi brez ponovnega upada. Bolj kot absolutna številka je pomembno, da je komentar vodstva tokrat bistveno bolj samozavesten: trenutno povpraševanje presega ponudbo, pravijo, in to naj bi se nadaljevalo tudi leta 2026.

Na ravni dobička Intel pričakuje, da bo v četrtem četrtletju majhno računovodsko izgubo po GAAP - vodstvo pa napoveduje približno -0,14 dolarja na delnico - po prilagoditvi za izbrane postavke pa pričakuje pozitiven dobiček brez upoštevanja GAAP v višini približno 0,08 dolarja na delnico. Z drugimi besedami, naložbe in enkratni učinki še naprej obremenjujejo poslovni izid, vendar je poslovanje iz poslovanja že nad ničlo.

S strateškega vidika Intel stavi na to, da bo umetna inteligenca povečala povpraševanje po računalniški moči v vseh segmentih - od tradicionalnih platform x86 v osebnih računalnikih do podatkovnih centrov, specializiranih pospeševalnikov in rešitev po meri. V to vstopa z ambicijo, da postane ključni proizvodnega partnerja za tretje osebe. v obliki livarskih storitev. Kombinacija vladnega financiranja, kapitalskih vložkov velikih tehnoloških vlagateljev in novih izdelkov na podlagi naprednih proizvodnih procesov bo v prihodnjih letih omogočila izboljšanje prihodkov in marž.

Dolgoročni rezultati

Če pogledamo družbo Intel na daljši rok zadnjih štirih let, je zelo jasno, kako globoko recesijo je podjetje doživelo. Leta 2021 bo izgubilo približno 79 milijard dolarjevEUR, leto pozneje pa še vedno več kot 63 milijardamiEUR, do leta 2023 pa so se prihodki zmanjšali na približno 54,2 milijarde do leta 2024 pa so se še bolj zmanjšali, in sicer na 53,1 milijarde. To pomeni, da so se v treh letih skupno zmanjšali za več kot tretjino. Gre za kombinacijo oslabitve trga osebnih računalnikov po cidejnem razcvetu, pritiska konkurence v podatkovnih centrih in tega, da je Intel prespal več tehnoloških generacij proizvodnje čipov.

Še bolj dramatičen je razvoj bruto dobička. Leta 2021 je Intel ustvaril več kot 43,8 milijarde dolarjev bruto dobičkado leta 2022 pa le še približno 26,9 milijardeleto pozneje pa približno 21,7 milijarde leta 2024 pa le še približno 17,3 milijarde. To pomeni, da se je bruto dobiček v treh letih praktično prepolovil. Razlog za to je očiten: kombinacija padajoče prodaje in cenovnega pritiska, ki ni uspel ustrezno zmanjšati stroškov, ter različnih nihanj v strukturi stroškov.

Na drugi strani pa je stroški poslovanja. Na drugi strani enačbe so stroški poslovanja, ki so leta 2021 znašali približno 21,7 milijarde dolarjevleta 2022 povečali na približno 20 milijard dolarjev. 24,5 milijardein se leta 2023 ponovno znižajo na nekaj več kot 20 milijard dolarjev. 21,6 milijardeskok navzgor na 29 milijard. To je povečanje za več kot tretjino v enem letu. Te številke odražajo tako povečane naložbe v raziskave in razvoj kot tudi prestrukturiranje, nove projekte in na splošno drago preoblikovanje v livarsko dejavnost in nove proizvodne procese.

Vse skupaj je povzročilo izreden pritisk na dobiček iz poslovanja. Medtem ko je imel Intel leta 2021 dobiček iz poslovanja znašal skoraj 19,5 milijarde dolarjevEUR, je leto pozneje padel na približno 2,3 milijardeleta 2023 pa se je le še gibal okoli 93 milijonov do leta 2024 pa je padla v globok v izgubo iz poslovanja v višini več kot 11,6 milijarde dolarjev.. Tako strm padec dobičkonosnosti v treh letih je za tako veliko podjetje izjemen in dobro kaže, kako zahtevna je Intelova obnova.

Na ravni podjetij je slika še bolj ostra. čistega dobička. Do leta 2021 bo Intel zaslužil skoraj 19,9 milijarde dolarjevdo leta 2022 pa le približno 8 milijarddo leta 2023 pa približno 1,7 milijarde leta 2024 pa bo poročala o izgubi več kot 18,7 milijarde dolarjev.. Pri tem ne gre le za rezultate poslovanja, temveč tudi za velike davčne in računovodske postavke - leta 2024 bo na primer kombinacija izgube pred obdavčitvijo in posebnih davčnih učinkov povzročila, da bo davčni odhodek znašal več kot 7,5 milijarde dolarjevzaradi česar je celoten računovodski rezultat še slabši.

Vse to se je seveda odrazilo v dobiček na delnico. Z ravni okoli 4,89 USD na delnico v letu 2021, je Intel padel na $1.95 leta 2022, $0.40 leta 2023 in končal z izgubo leta 2024. -4,38 dolarja na delnico. Medtem število delnic v obtoku rahlo narašča - približno od 4,06 milijarde leta 2021 na približno 4,28 milijarde v letu 2024 - zato tudi z vidika "redčenja" ni mogoče pričakovati, da se bo dobiček na delnico vrnil na prejšnjo raven brez znatnega izboljšanja poslovanja.

Novice

V zadnjih mesecih je Intel napovedal več pomembnih ukrepov, ki dobro dopolnjujejo zgolj finančne številke:

- Z ameriško vlado se je dogovoril o svežnju podpore za razvoj ameriške proizvodnje čipov, ki znaša skupaj 8,9 milijarde dolarjevod katerih je v tretjem četrtletju že prejel 5,7 milijarde.

- vzpostavila strateško sodelovanje z NVIDIA pri razvoju več generacij izdelkov za podatkovne centre in osebne računalnike po meri, ki združujejo Intelove platforme x86 s pospešenimi rešitvami družbe NVIDIA prek povezave NVLink.

- NVIDIA je napovedala tudi naložbo v Intelove delnice v vrednosti 5 milijard dolarjev.s čimer je sporočila, da Intel šteje za pomembnega partnerja v dobavni verigi.

- Skupina SoftBank je dodala še en kapitalski signal zaupanja z naložbo 2 milijardi dolarjev v Intelove delnice.ki se osredotoča na prihodnost napredne proizvodnje čipov v ZDA.

- Intel predstavil arhitekturo odjemalskih procesorjev Intel Core Ultra Series 3 ("Panther Lake") na procesu Intel 18Aki naj bi bil prvi večji preizkus proizvodne tehnologije naslednje generacije v končnih napravah.

- Na področju strežnikov je pokazal Intel Xeon 6+ ("Clearwater Forest") na procesorju 18A, pri čemer je poudaril skok v razmerju med zmogljivostjo in porabo, hkrati pa je predstavil tudi podrobnosti novega grafičnega procesorja, usmerjenega v sklepanje "Crescent Island".

- Poglobljeno sodelovanje z Microsoftomvključno s področjem Windows ML in integracijo oddaljenega upravljanja Intel vPro z Microsoft Intune.

Delniška struktura

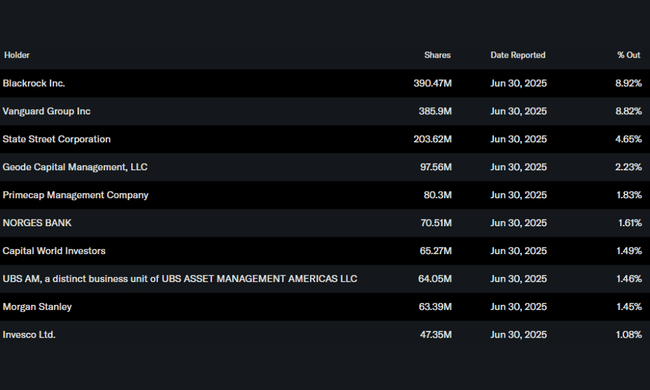

Intel je tipičen globalni blue chip, katerega delnice so razpršene med velike institucije in široko bazo vlagateljev. Notranji vlagatelji - to je vodstvo in ljudje v podjetju - imajo v lasti le približno 0,07 % delnic.kar je dokaj običajno za tako veliko podjetje in pomeni, da imajo institucionalni vlagatelji odločilen vpliv.

Ti imajo v lasti približno 63-64 % delnic in delnic v prostem obtoku. Največji delničarji so BlackRockki ima v lasti približno 8,9 % delnictesno ji sledijo skupina Vanguard z deležem približno 8,8 %. Prav tako ima močan položaj State Street (približno 4,7 %) a Geode Capital (približno 2,2 %). Preostanek je porazdeljen med več tisoč drugih institucij po vsem svetu in malih vlagateljev.

Pričakovanja analitikov

Intel je danes v očeh trga predvsem zgodba o preobratu. Na eni strani je sveža, brutalna izkušnja padca dobička in velike izgube v letu 2024, na drugi strani pa so vidni prvi znaki izboljšanja v tretjem četrtletju 2025 in vrsta smiselnih korakov: sodelovanje z vodilnimi na področju umetne inteligence, velika državna sredstva, uvedba livarskih storitev in nove generacije izdelkov na naprednejših proizvodnih procesih.

Analitiki bodo v prihodnjih četrtletjih opazovali predvsem tri stvari. Prvič, ali bo bodo ohranili in postopoma povečevali bruto marže in marže iz poslovanjane da bi bili rezultati odvisni od enkratnih postavk. Drugič, ali bo livarska dejavnost dejansko pridobila komercialno pomembnih pogodb in začelo ustvarjati rast, ki ne bo le notranje premeščanje številk med segmenti. In tretjič, kako hitro lahko Intel vrniti na zemljevid strojne opreme za umetno inteligenco - ne le pri trženju, temveč tudi pri dejanski izvedbi, zlasti v podatkovnih centrih.

Tretje četrtletje 2025 kaže, da Intel ni več v stanju prostega padca, temveč je na začetku dolge poti nazaj. Za vlagatelje, ki iščejo kombinacijo potenciala s precejšnjim tveganjem, je to zanimiva stava, da bo podjetje obvladalo eno najzahtevnejših tehnoloških preobrazb v zgodovini polprevodniške industrije. Vendar bo šele naslednjih nekaj četrtletij pokazalo, ali sedanje izboljšanje ni le kratkotrajen pojav, temveč začetek trajnejšega preobrata.