Družba Waste Management potrjuje, zakaj velja za enega najbolj stabilnih obrambnih naslovov v indeksu. Osnovna dejavnost - zbiranje odpadkov, odlaganje na odlagališčih in povezane storitve - še naprej ustvarja zelo dobre marže, medtem ko podjetje postopoma žanje sadove obsežnih naložb v recikliranje in obnovljivi zemeljski plin. Pri tem se uči vključevati novo pridobljene medicinske odpadke (WM Healthcare Solutions), kar kratkoročno zmanjšuje marže, vendar širi nagovorljivi trg.

V tretjem četrtletju sta se prihodki in denarni tok iz poslovanja povečala z dvomestno številko, čeprav se je podjetje soočilo z močnim padcem cen recikliranih surovin in prvim celotnim letom konsolidacije na področju zdravstvene dejavnosti. Tako je zgodba WM še vedno bolj povezana s kombinacijo "starega" stabilnega poslovanja z denarjem in "nove" zelene rasti kot pa s tradicionalnim zbiranjem odpadkov.

Kakšno je bilo zadnje četrtletje?

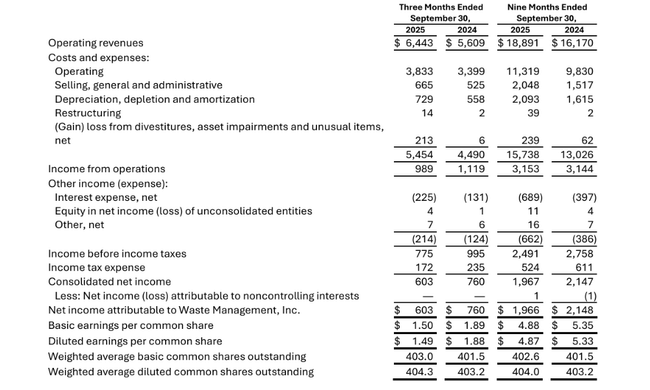

V tretjem četrtletju leta 2025 je družba WM dosegla 6,44 milijarde dolarjev prihodkov, kar pomeni približno petnajstodstotno rast na letni ravni. Večino še vedno predstavljajo tako imenovani stari posli - to je tradicionalno zbiranje, odlaganje in recikliranje -, ki so se povečali na 5,8 milijarde dolarjev. Preostanek je predstavljal novi oddelek za medicinske odpadke družbe WM Healthcare Solutions, ki je dodal še približno 0,6 milijarde.

Dobičkonosnost je ostala na zelo dobri ravni. EBITDA iz poslovanja je znašala približno 1,72 milijarde dolarjev, na prilagojeni osnovi pa približno 1,97 milijarde dolarjev. To pomeni prilagojeno maržo več kot 30 %, pri čemer je sama stara dejavnost znašala približno 32 % na prilagojeni osnovi. Še bolj privlačna je osnovna dejavnost - zbiranje in odlaganje odpadkov - kjer je prilagojena marža EBITDA znašala približno 38 %, kar dokazuje močno cenovno moč in učinkovitost poslovanja, ki jo ima podjetje v tem segmentu.

Segment zdravstvenega varstva je zaenkrat šibkejši z vidika marž, vendar raste. Družba WM Healthcare Solutions je v četrtletju ustvarila približno 628 milijonov dolarjev prodaje in približno 89 milijonov dolarjev EBITDA, na prilagojeni osnovi pa 110 milijonov dolarjev, kar pomeni nižjo, vendar postopno izboljšano maržo. Vodstvo odkrito pravi, da potekajo integracijska in optimizacijska dela, zato so trenutne številke bolj dno kot strop.

Z vidika stroškov je opazen premik v pravo smer. V starejši dejavnosti so se prilagojeni stroški poslovanja glede na prihodke zmanjšali za približno 1,6 odstotne točke. K temu prispevajo boljše ohranjanje voznikov, ciljno usmerjeno opuščanje komunalnih pogodb z nizkimi maržami ter večja izkoriščenost na področju odlagališč in industrijskih prevozov. Prodajni, splošni in administrativni stroški v starejšem oddelku ostajajo disciplinirani in znašajo približno devet odstotkov prihodkov, kar je zelo razumna raven za tako kapitalsko intenzivno dejavnost.

Na področju čistega dobička se je podjetje v primerjavi s prejšnjim letom zmanjšalo, saj je prijavljeni dobiček padel na približno 603 milijone USD v primerjavi s 760 milijoni USD pred letom dni. Toda po prilagoditvi za enkratne postavke se slika obrne: prilagojeni čisti dobiček se je povečal na približno 801 milijon dolarjev, prilagojeni dobiček na delnico pa se je povečal z 1,96 na 1,98 dolarja.

Komentar uprave

Glavni izvršni direktor Jim Fish je ob komentiranju rezultatov izpostavil tri ključne dejavnike: disciplino pri rasti, optimizacijo stroškov in širitev trajnostnega poslovanja. Zbiranje in odlaganje odpadkov po njegovih besedah doživlja "obdobje rekordnih marž", kar je razvidno iz številk - marže v tem segmentu so zgodovinsko gledano zelo visoke, kljub nižjim cenam recikliranih materialov.

Hkrati uprava ugotavlja, da je tudi segmentoma recikliranja in energetike kljub približno tretjinskemu padcu cen surovin uspelo medletno povečati EBITDA iz poslovanja. To je neposredna posledica velikih naložb v avtomatizacijo sortiranja in proizvodnjo obnovljivega zemeljskega plina iz odpadkov. Z drugimi besedami, podjetje lahko zdaj iz tone odpadkov pridobi več vrednosti kot prej.

Družba WM Healthcare Solutions je trenutno bolj v fazi naložb - združuje ljudi, procese in IT, ki delujejo na 16 geografskih območjih. Vendar vodstvo poudarja, da želi biti selektivno pri svojem pristopu do strank in si prizadeva za dolgoročne pogodbe in ne za hitre količine za vsako ceno. Kratkoročno to pomeni tudi odloženo zvišanje cen za nekatere stranke, dolgoročno pa večjo stabilnost prihodkov.

Z vidika denarnega toka ostaja vodstvo zelo samozavestno. V prvih devetih mesecih letošnjega leta je podjetje ustvarilo več kot 4,3 milijarde dolarjev denarnega toka iz poslovanja, kar je približno 12 odstotkov več kot lani, prosti denarni tok v višini približno 2,1 milijarde dolarjev pa se je povečal še hitreje. Hkrati je podjetje vztrajno zmanjševalo dolg in se do sredine leta 2026 približuje ciljnemu razmerju finančnega vzvoda 2,5-3,0× EBITDA.

Napovedi

Družba WM potrjuje, da namerava za leto 2025 doseči prilagojeni dobiček iz poslovanja EBITDA v razponu približno 7,5 do 7,6 milijarde USD. To bi pomenilo nadaljnjo medletno rast in maržo EBITDA v višini približno 29,5 % do nekaj nad 30 %, pri čemer je družba zgornjo mejo razpona nekoliko povišala. Prosti denarni tok naj bi znašal med 2,8 in 2,9 milijarde dolarjev, tudi ob upoštevanju dejstva, da podjetje pri svojih trajnostnih projektih postopoma prehaja iz faze naložb v fazo "žetve".

Na ravni prihodkov je vodstvo bolj previdno. Celoletni prihodki naj bi zdaj znašali okoli 25,3 milijarde dolarjev, kar je bližje spodnji meji prvotnega razpona. Strukturno gledano pa ostajajo obeti pozitivni. Osnovna dejavnost ima še vedno možnosti za zmerno rast zaradi cen, zmerne rasti obsega in učinkovitosti. Trajnostna energija in recikliranje prispevata večji odstotek rasti, čeprav z manjše osnove, medicinski odpadki pa širijo svojo ponudbo storitev strankam. Te tri smeri bi morale skupaj dolgoročno ohraniti stabilno rast prihodkov in prostega denarnega toka družbe WM.

Dolgoročni rezultati

Pogled na zadnja štiri leta kaže izjemno dosleden profil rasti. Prihodki družbe WM so se povečali s približno 17,9 milijarde dolarjev leta 2021 na 22,1 milijarde dolarjev leta 2024. Čeprav je stopnja rasti nekoliko nihala - od približno desetih odstotkov takoj po sklenitvi pogodbe do treh do osmih odstotkov v naslednjih letih - je smer jasna: stabilna širitev dejavnosti v razmeroma nezahtevni, vendar regulirani panogi.

Še bolj zanimiv je razvoj dobičkonosnosti. Bruto dobiček se je povečal s približno 6,8 milijarde leta 2021 na 8,7 milijarde leta 2024, kar je hitrejša rast kot sama prodaja. To pomeni, da podjetje bodisi bolje oblikuje cene storitev bodisi povečuje učinkovitost poslovanja - in verjetno oboje. Medtem stroški prodane proizvodnje naraščajo, vendar počasneje, kot bi bilo v skladu s čisto rastjo obsega - in v okolju, kjer se plače, gorivo in vzdrževanje opreme dolgoročno povečujejo.

Na ravni dobička iz poslovanja se zgodba ponavlja. Dobiček iz poslovanja se je z nekaj manj kot treh milijard dolarjev leta 2021 povečal na več kot štiri milijarde leta 2024. EBITDA se je povečal s približno 5 milijard na približno 6,4 milijarde. To ne pomeni le zmožnosti rasti, temveč, kar je še pomembneje, zmožnost dobičkonosne rasti, kar zagotovo ni samoumevno v kapitalsko intenzivni panogi, ki zahteva stalne naložbe v vozne parke, odlagališča, linije za recikliranje in zdaj tudi v energetske objekte.

Čisti dobiček se je v istem obdobju povečal s približno 1,8 milijarde dolarjev na 2,7 milijarde dolarjev, dobiček na delnico pa s približno 4,3 na 6,8 dolarja. Hkrati podjetje postopoma zmanjšuje število delnic v obtoku, zato je rast donosa na delnico še vedno nekoliko hitrejša od splošne rasti dobička. Tako lahko družba WM združuje rast poslovanja, povečevanje marž, stabilne dividende in povrhu še odkup, kar je zelo privlačna kombinacija za dolgoročne vlagatelje.

Zanimivo je tudi to, da družba WM te številke dosega v celotnem ciklu. Tudi v letih, ko se je gospodarstvo upočasnilo in so se nekatere industrijske količine ali cene recikliranih surovin znižale, je podjetje lahko ohranilo rast prihodkov in dobičkonosnost. Odpadki preprosto nastajajo v dobrih in slabih časih, družbi WM pa je uspelo tej "dolgočasni" naravi poslovanja dodati vse več tehnoloških in trajnostnih plasti ter tako povečati vrednost vsake tone, ki gre skozi sistem.

Struktura delničarjev

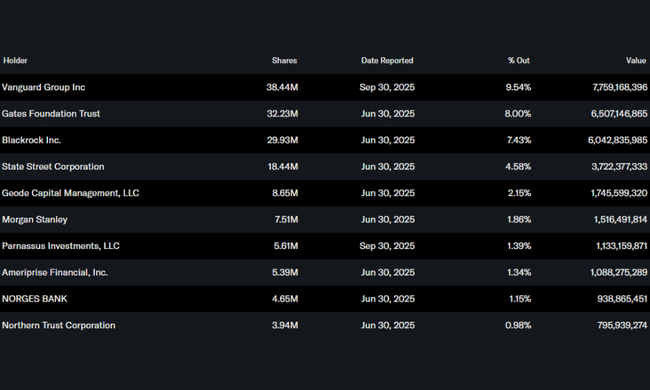

Družba WM je tipičen "institucionalni ljubljenec". Le približno četrtina odstotka delnic je v rokah insajderjev, medtem ko ima institucija v lasti približno 85 odstotkov vseh delnic in delnic v prostem obtoku. Zaradi tega je naslov stalnica v velikih indeksnih in aktivno upravljanih portfeljih, kar povečuje likvidnost in hkrati zagotavlja razmeroma stabilno bazo delničarjev.

Največji delničar je skupina Vanguard Group s približno 9,5-odstotnim deležem. Tudi Gates Foundation Trust ima močan položaj s približno osmimi odstotki, kar je zanimiv signal v smislu zaznane trajnosti in dolgoročne narave podjetja. Druga velika lastnika sta BlackRock s približno 7,5 odstotka in State Street z nekaj manj kot petimi odstotki. Skupno je WM v lasti več kot dva in pol tisoč institucionalnih vlagateljev.

Takšna lastniška struktura pomeni, da je vodstvo pod stalnim nadzorom dolgoročnih, pogosto konservativnih vlagateljev, ki poudarjajo stabilen denarni tok, razumno zadolževanje, disciplino pri porabi kapitala in dosledno dividendno politiko. To se dobro ujema z dejanskim poslovanjem družbe WM.

Novice

- Začeli smo izvajati štiri nove projekte rasti: dva obrata za proizvodnjo obnovljivega zemeljskega plina v Teksasu in Kaliforniji ter dva projekta recikliranja (nov obrat v Teksasu in obrat za avtomatizacijo v Kaliforniji).

- Skupno 10 od prvotno načrtovanih 20 projektov RNG in 31 od 39 projektov recikliranja že deluje, kar pomeni, da se bo naložbeni val postopoma prevesil v fazo "žetve" višjih marž.

- Nadaljnja integracija družbe WM Healthcare Solutions na 16 geografskih območjih, vključno z uskladitvijo prodajnih in zalednih procesov ter uskladitvijo cen.

- Izboljšanje dolžniškega finančnega vzvoda s povečevanjem EBITDA in odplačilom dolga; družba namerava sredi leta 2026 doseči finančni vzvod v višini 2,5-3,0x EBITDA.

- Potrditev celoletnih napovedi za prilagojeni EBITDA in prosti denarni tok kljub nižjim cenam surovin za recikliranje in počasnejšemu zagonu segmenta zdravstvenega varstva.

Pričakovanja analitikov

Družba WM že dolgo velja za defenzivno rastoče podjetje - ne gre za "raketno" podjetje, temveč za podjetje, od katerega trg običajno pričakuje kombinacijo zmerne rasti prihodkov in stabilnih do zmerno rastočih marž, ki jih podpira predvidljiv prosti denarni tok. Tretje četrtletje je to prepričanje precej okrepilo - osnovna dejavnost s svojo uspešnostjo ni razočarala, trajnostni segmenti pa so pokazali, da lahko rastejo tudi v okolju neugodnih cen surovin.

Zato se analitiki pri družbi WM običajno osredotočajo na tri vprašanja: kako hitro bodo denarni tokovi rasli v prihodnjih letih, kakšna bo donosnost kapitala pri velikih trajnostnih projektih in kako gladko bo družba WM Healthcare Solutions integrirana in dobičkonosna. Če bo podjetje izpolnilo lastne napovedi o približno tridesetodstotni marži EBITDA in prostem denarnem toku blizu treh milijard dolarjev na leto, bi moralo brez težav obraniti svoje mesto med "ključnimi" dolgoročnimi pozicijami v portfeljih velikih vlagateljev.