Tretje četrtletje je za CVS Health pomenilo trenutek, ko je bilo treba postaviti stvari na novo. Po obdobju pretiranega razširjanja v zavarovalništvo, lekarniške storitve in osnovno zdravstveno oskrbo se podjetje vrača k svojemu jedru — povezovanju farmacevtskih storitev z zdravstveno obravnavo v enoten, pacientu prijazen ekosistem. Po kvartalih prestrukturiranja in pritiska na marže vodstvo zdaj daje prednost stabilizaciji in jasnejši strateški usmeritvi.

Del preobrata je tudi priznanje, da nekatere pretekle prevzeme ni mogoče več upravičiti. Velik odpis poslovnega ugleda razkriva, kako daleč je bila prejšnja strategija od dejanskih rezultatov. Čeprav gre za računovodsko prilagoditev, sporoča začetek nove, bolj premišljene faze razvoja. Q3 2025 je prvič pokazal znake, da se ta sprememba že odraža v poslovanju.

Kakšno je bilo zadnje četrtletje?

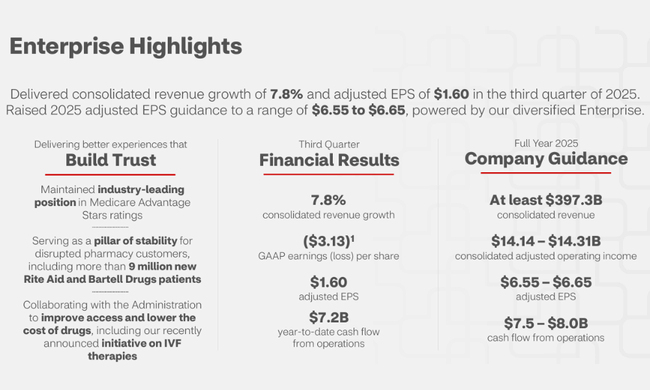

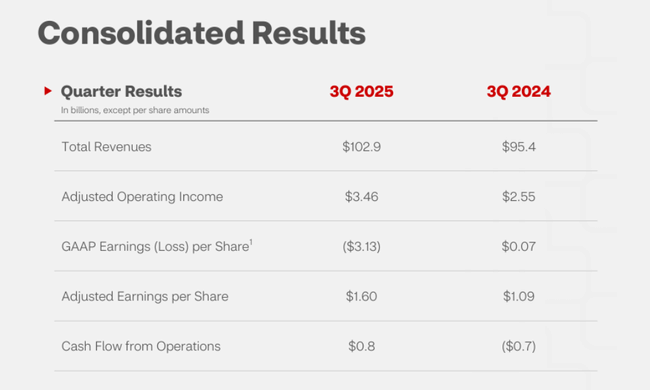

Tretje četrtletje je prineslo mešanico dveh močnih, a nasprotujočih si zgodb. Na operativni ravni je družba zabeležila zelo solidno rast prihodkov, ki se je odražala v vseh segmentih. Lekarniške storitve, zdravstveno zavarovanje in wellness za potrošnike so poročali o rasti obsega strank, izboljšanju marže in izboljšanju učinkovitosti. Poleg tega se je nadaljevala metodična krepitev denarnega toka, ki ostaja eden najpomembnejših razlogov, da vlagatelji tudi v težkih časih še naprej posvečajo pozornost podjetju CVS. K dobremu rezultatu iz poslovanja prispevata rastoča uspešnost programa Aetna Medicare Advantage in dosledno visoka stopnja zadrževanja v programu Caremark, kar potrjuje, da je osnovna dejavnost zdrava.

- Dobiček na delnico: USD v primerjavi s pričakovanimi 1,37 USD

- Prihodki: USD v primerjavi s pričakovanimi 98,85 milijarde USD

- Družba je v tretjem četrtletju zabeležila čisto izgubo v višini 3,99 milijarde dolarjev oziroma 3,13 dolarja na delnico. Za primerjavo: v enakem obdobju lani je čisti dobiček znašal 71 milijonov dolarjev ali 7 centov na delnico.

Vendar je na celotno sliko pomembno vplival obsežen odpis dobrega imena, povezan s segmentom zagotavljanja zdravstvenih storitev (5,7 milijarde dolarjev oslabitve dobrega imena). To ni problem sedanje sezone, temveč posledica prejšnje globalne strategije, ki se je zanašala na širitev primarnega zdravstvenega varstva hitreje, kot je bilo v skladu s tržnimi razmerami. Zdaj, ko se podjetje CVS umika od odpiranja velikega števila klinik in ponovno ocenjuje dolgoročne prihodke tega segmenta, je bila potrebna prilagoditev knjigovodske vrednosti. Zaradi tega podjetje ni bilo v izgubi zaradi slabe uspešnosti, temveč zato, ker je vodstvo postavilo bolj konservativen pogled na prihodnost tega dela poslovanja.

Z vidika poslovanja pa lahko tretje četrtletje štejemo za napredek. Izboljšanje rezultatov na področju medicine, močnejše oblikovanje cen v podjetju Caremark in dobro poslovanje maloprodajnih kanalov kažejo na to, da preostali del poslovanja dobro posluje. Tudi denarni tok je potrdil, da se podjetje kljub računovodski izgubi približuje boljšemu finančnemu ravnovesju.

Komentar glavnega izvršnega direktorja

David Joyner je svoj komentar zgradil na dveh glavnih smernicah: poenostavitvi in vrnitvi zaupanja. Priznal je potrebo po prestrukturiranju in odkrito opisal težave, ki so se prenesle v leto 2025 - od zapletene organizacijske strukture do neobvladane rasti v segmentu primarnega zdravstvenega varstva. Poudaril pa je tudi, da ima družba CVS edinstven položaj, saj združuje zavarovanje, oskrbo in lekarniške storitve v obsegu, ki mu v ZDA ni primerjave.

Joyner je tudi dejal, da cilj ni čim večja velikost podjetja, temveč čim večja kakovost rezultatov. To pomeni, da se mora osredotočiti na področja, na katerih podjetje CVS resnično ustvarja vrednost - močan sistem PBM, dobro upravljano zdravstveno zavarovanje, rastoči segment dobrega počutja potrošnikov in sinergije z obsežno mrežo lekarn. Meni, da je to močnejša osnova, kot kaže sama izguba po GAAP.

Napoved

Družba je prilagodila celoletne napovedi navzdol samo za rezultate GAAP, kar je neposredna posledica odpisa dobrega imena. Nasprotno pa so bile vse ostale napovedi ponovno potrjene ali zvišane. Družba CVS zdaj pričakuje višji prilagojeni dobiček na dobiček, boljše poslovne rezultate in večji denarni tok, kot je bilo prvotno načrtovano. Vodstvo stavi na stabilizacijo v ključnih segmentih in boljše obete v zavarovalniškem portfelju.

Prav tako naj bi sedanje preoblikovanje sistema zdravstvenega varstva prineslo nižje stroške in učinkovitejšo strukturo, kar se odraža v posodobljenih napovedih. Družba se tako usmerja k modelu, ki je lahko manj kapitalsko intenziven, hkrati pa bolje monetizira svoj obsežni ekosistem.

Dolgoročni rezultati

Dolgoročni razvoj podjetja kaže zelo dinamično gibanje ključnih finančnih kazalnikov. Prihodki podjetja CVS neprekinjeno rastejo že štiri leta, skupni premik v višini približno 80 milijard dolarjev pa kaže, kako močno se je podjetje razširilo s prevzemi in organsko rastjo. Osnovni stebri - zavarovalnica Aetna, PBM Caremark in maloprodajna mreža podjetja CVS - so vztrajno povečevali obseg in se obdržali na ameriškem trgu zdravstvenega varstva.

Kruto preoblikovanje je še posebej očitno na ravni stroškov in dobičkonosnosti poslovanja. Stroški prihodkov so se v štirih letih povečali za več kot 80 milijard dolarjev, kar je posledica višjih cen zdravil in zdravstvenih storitev ter stroškov delovanja kliničnih ustanov. Posledično je celotna marža poslovanja podjetja močno nihala. V letih 2022 in 2024 so bili rezultati poslovanja dobri, medtem ko se je leta 2023 dobičkonosnost močno zmanjšala zaradi obsežnih naložb in zahtevnega zavarovalniškega okolja.

Posledično se je dobiček iz poslovanja gibal od skoraj 14 milijard v vsakem letu do strmih padcev pod 8 milijard. Posledične neto številke so bile podobno nestanovitne. Čeprav sta bili hrana za dobičkonosnost tradicionalno družbi Caremark in Aetna, je energična širitev na področju zagotavljanja oskrbe spremenila splošni profil podjetja in povečala nestanovitnost rezultatov. Vendar je leto 2024 prineslo še eno leto izboljšanja, kar se je potrdilo v letošnjih kazalnikih poslovanja.

Z vidika vlagatelja v lastniški kapital pa je ključna ugotovitev, da ima družba CVS dolgoročno zelo stabilne prihodke, visok delež ponavljajočih se prihodkov in trdno bazo strank. Težava ni bila v profilu povpraševanja, temveč v pretirano široki širitvi v kapitalsko intenzivne segmente. Zato reorganizacija, ki jo podjetje zdaj izvaja, ni kozmetična - gre za strukturno vrnitev k modelu, ki lahko zagotovi stabilnejše marže in doslednejše rezultate.

Delniška struktura

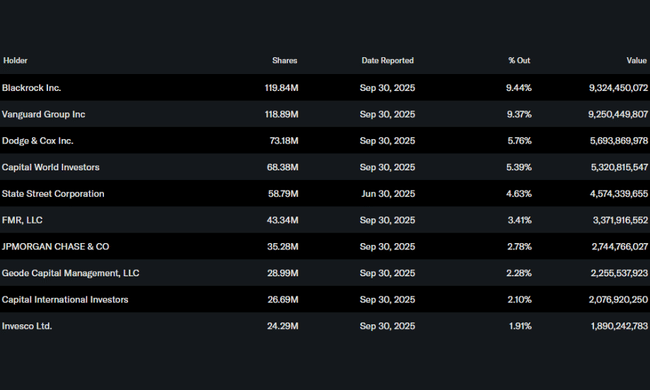

Delnice podjetja CVS so bile tradicionalno v lasti velikih institucij in ta stabilnost se nadaljuje. Institucije imajo v lasti skoraj 90 odstotkov vseh delnic, kar kaže na to, da zdravstvena dejavnost - kljub kratkoročnim pretresom - dolgoročno ostaja privlačna za velike pokojninske sklade in pasivne strategije.

Glavni delničarji so:

- BlackRock s približno 119 milijoni delnic.

- Vanguard s 118 milijoni delnic.

- Dodge & Cox s 73 milijoni delnic.

- Capital World Investors s približno 68 milijoni delnic.

Notranji delničarji imajo v lasti nekaj manj kot en odstotek delnic, kar je značilno za tako veliko zdravstveno podjetje in kaže, da je lastniška struktura trdno zasidrana med dolgoročnimi institucionalnimi vlagatelji.

Pričakovanja analitikov

Analitiki pričakujejo, da bo leto 2025 prehodno leto, ki ga bo zmanjšal vpliv amortizacije dobrega imena, vendar bo poslovno stabilno. V sredini njihovih ocen CVS predvideva stabilno rast donosa na dobiček in ponovno dvomestno stopnjo dobičkonosnosti poslovanja v letu 2026. Analitiki se osredotočajo predvsem na sposobnost vodstva, da stabilizira segment zdravstvenih storitev in vrne marže družbe Caremark na zgodovinsko višjo raven.

Pomembno vlogo bo imelo tudi to, kako hitro bo podjetje racionaliziralo stroškovno intenzivne projekte v segmentu zdravstvenih storitev. Če se bo stabilizacija zgodila že naslednje leto, bi lahko bila raven donosa na dobiček višja od trenutnih napovedi.