Tretje četrtletje razkriva podjetje Meta v fazi, ko se njegova dolgoročna strategija začne konkretno uresničevati. Prihodki rastejo v vseh ključnih segmentih, baze uporabnikov se širijo in obsežna vlaganja v AI ter infrastrukturo ustvarjajo temelje za prihodnje generacije digitalnih storitev. Meta si tako postopoma utrjuje vlogo enega ključnih gradnikov globalne tehnološke arhitekture.

Vendar pa končna slika rezultatov ni tako čista. Enkraten davčni popravek je bistveno zmanjšal poročani dobiček in zasenčil sicer močno operativno izvedbo. Za vlagatelje to pomeni nujo ločiti kratkoročne računovodske motnje od dejanske kondicije podjetja. Pred Meto je obdobje najintenzivnejših investicij doslej — in ravno te bodo odločile, ali bo četrtletni šum zgolj prehodni ali strateško pomemben.

Kakšno je bilo zadnje četrtletje?

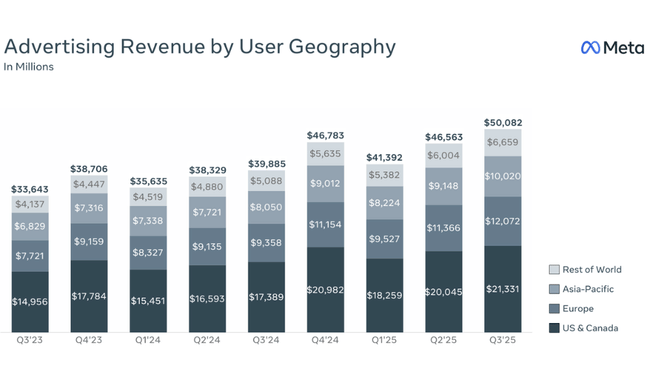

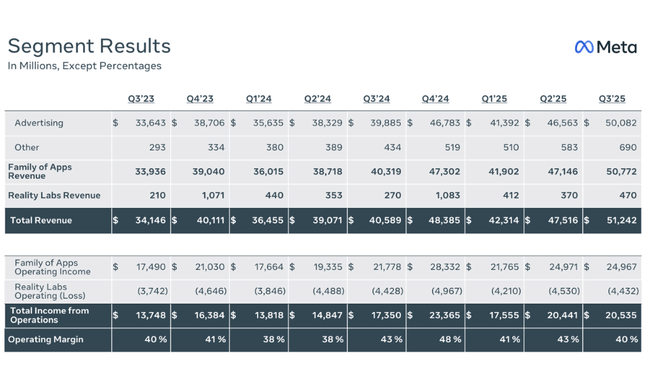

Meta $META je v tretjem četrtletju leta 2025 dosegla eno najbolj dinamičnih četrtletij v zadnjih letih. Prihodki so se na letni ravni povečali za 26 % na 51,24 milijarde dolarjev, kar odraža tako veliko povpraševanje po oglasnem prostoru kot tudi vse večjo vrednost sodelovanja, ki ga poganja umetna inteligenca, na družbenih omrežjih Facebook, Instagram, WhatsApp in platformi Threads. Zanimivo je, da k rasti ni prispeval enkraten izpad, temveč sta k temu prispevala enakomerno 14-odstotno povečanje obsega prikazov in 10-odstotno povečanje povprečnega stroška na oglas. To kaže, da lahko Meta učinkoviteje monetizira uporabnike tudi v vse bolj konkurenčnem in reguliranem okolju.

Vendar je na razlago rezultatov močno vplivala izredna davčna postavka, povezana s sprejetjem zakona One Big Beautiful Bill Act, ki je povzročila enkratni nedenarni učinek na čisti dobiček v višini 15,93 milijarde USD. Posledično je podjetje kljub bistveno boljšim rezultatom z vidika poslovanja izkazalo čisti dobiček v višini le 2,7 milijarde USD in dobiček na delnico v višini 1,05 USD. Če bi to postavko izločili, bi čisti dobiček znašal 18,64 milijarde dolarjev, dobiček na delnico pa 7,25 dolarja, kar sta podatka, ki natančno odražata moč poslovanja v tem obdobju.

Stroški poslovanja so se povečali za 32 % na 30,7 milijarde dolarjev, kar odraža naraščajoče naložbe v podatkovne centre, nakupe oblakov, širitev ekipe za umetno inteligenco in nadaljnji razvoj strojne opreme v laboratorijih Reality Labs. Kapitalski izdatki so znašali 19,37 milijarde dolarjev. Hkrati je podjetje ustvarilo 30 milijard dolarjev denarnega toka iz poslovanja, kar je temeljni znak, da ima Meta kljub ogromnim naložbenim zahtevam dovolj moči za notranje financiranje širitve.

Meritve uporabnikov so ponovno potrdile močno rast platforme. DAP je dosegel 3,54 milijarde ljudi, kar je 8 % več kot leto prej, vključenost pa se še naprej preusmerja v formate, ki jih Meta učinkovito monetizira. Če dodamo še rastoče prihodke od očal z umetno inteligenco, hiter nastanek podjetja Meta Superintelligence Labs in še vedno močan položaj v oglaševalskem ekosistemu, dobimo sliko podjetja, ki je v strateški fazi pospeševanja rasti - hkrati pa mora uravnavati visoke stroške in pritiske regulatorjev.

Komentar generalnega direktorja

Mark Zuckerberg je četrtletje opisal kot enega najpomembnejših mejnikov v sodobni zgodovini podjetja. Izpostavil je hiter nastanek laboratorijev Meta Superintelligence Labs, kjer je po njegovih besedah podjetje na začetku cikla, ki bi lahko na novo opredelil zmogljivosti potrošniških in podjetniških modelov umetne inteligence. Izpostavil je tudi uspeh očal z umetno inteligenco in vse večje uveljavljanje izdelkov, ki realni svet povezujejo z digitalnimi storitvami. Poudaril je, da če lahko Meta zajame le delček celotnega potenciala nastajajočih tehnologij, podjetje v prihodnjih letih čaka vrhunsko dinamično obdobje.

Hkrati je odkrito priznal, da širitev infrastrukture umetne inteligence zahteva veliko višje začetne stroške, kot je bilo prvotno predvideno, kar se kaže v pričakovanjih za leto 2026. Meta bo agresivno povečala naložbe v računalniške zmogljivosti - bodisi v obliki lastnih podatkovnih centrov bodisi v obliki pogodb s tretjimi osebami. Zuckerberg je tudi opozoril, da bi lahko regulativno okolje, zlasti v EU in ZDA, v prihodnjih četrtletjih prineslo dodatno nestanovitnost. Vendar ostajajo obeti ambiciozni in usmerjeni v rast.

Napoved

Metin finančni direktor pričakuje, da bodo prihodki v četrtem četrtletju znašali med 56 in 59 milijardami dolarjev, pri čemer bo oglaševalski segment še naprej glavni dejavnik. Podjetje Reality Labs po drugi strani pričakuje upad, saj je lani v tem času poročalo o projektu Quest 3S, kar je povzročilo zelo visoko primerjalno osnovo. Kapitalski izdatki za celotno leto se gibljejo v razponu 70-72 milijard dolarjev, medtem ko naj bi skupni izdatki znašali 116-118 milijard dolarjev. Družba tudi ugotavlja, da že leta 2026 načrtuje bistveno večje naložbe v infrastrukturo, kar pomeni nadaljnjo rast kapitalske intenzivnosti in stroškov poslovanja.

Kljub temu Meta pričakuje, da bodo močna rast angažiranosti, posodobitev oglaševalskih sistemov in pojav novih funkcij umetne inteligence omogočili opazno rast prihodkov v letu 2026. Prav tako vidi velik prostor za monetizacijo generativne umetne inteligence v potrošniških aplikacijah in razvoj novih storitev za podjetja na podlagi naprednih modelov.

Dolgoročni rezultati

Meta ima za seboj zelo volatilno obdobje, kar se v dolgoročnih številkah odraža kot kombinacija izjemno hitre rasti, naložbenih ciklov in kratkoročnih nihanj, ki so posledica gospodarskega okolja ali ambicioznih projektov. Prihodki so se leta 2024 povečali za 22 % na 164,5 milijarde dolarjev, s čimer so nadgradili že prejšnji močan trend rasti. V zadnjih štirih letih je podjetje povečalo prihodke za približno 47 milijard dolarjev izključno s kombinacijo vse večje angažiranosti in izboljšane učinkovitosti svojih oglaševalskih sistemov. Bruto dobiček v višini 134,3 milijarde dolarjev kaže, da je Meta kljub naraščajočim stroškom infrastrukture uspela ohraniti visoke marže.

Tudi stroški poslovanja odražajo transformacijsko strategijo. Ti so dolgoročno naraščali z investicijskimi cikli, in čeprav bodo leta 2024 znašali 65 milijard dolarjev, je njihova stopnja rasti bistveno nižja kot v prejšnjih letih, kar kaže na stabilizacijo po obsežnem prestrukturiranju. Najbolj presenetljiva pa je rast dobička iz poslovanja, ki se leta 2024 poveča za 48 % na 69,4 milijarde USD, kar je znak močno rastoče učinkovitosti monetizacije v celotni družini aplikacij.

Čisti dobiček se je povečal za 59 % na 62,4 milijarde dolarjev leta 2024, kar je Meta dosegla kljub višji davčni obremenitvi. Dobiček na delnico se je povečal na 24,61 dolarja kljub nadaljevanju programa odkupa, ki zmanjšuje število delnic v obtoku. EBITDA je znašal 86,8 milijarde dolarjev, kar jasno kaže na kombinacijo visokih marž, močnega profila denarnih tokov in dobrih donosov naložb zunaj segmenta Reality Labs, ki še vedno ustvarja veliko izgubo, vendar je strateško ključnega pomena.

Dolgoročna trajektorija družbe Meta kaže na podjetje, ki je sposobno ustvarjati velike dobičke tudi v okolju ogromnih naložb, kar je pomemben signal za vlagatelje, ki ocenjujejo potencial dolgoročne rasti.

Novice

- Hiter vzpon podjetja Meta Superintelligence Labs

- Močna rast na področju očal z umetno inteligenco in nadaljnje uvajanje novih naprav

- Oglaševalski sistem z umetno inteligenco močno povečuje učinkovitost

- Znatno višji investicijski izdatki v letu 2026

- Regulativna tveganja v EU in ZDA se še naprej povečujejo

Struktura delničarjev

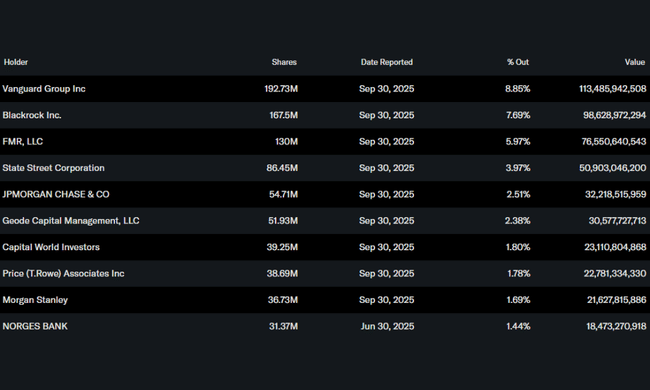

Meta ima obsežno institucionalno lastniško bazo, v kateri prevladujejo največji svetovni upravljavci premoženja. Približno 79 % delnic je v lasti institucij, pri čemer so glavni vlagatelji skupina Vanguard z 8,85 %, BlackRock s 7,69 %, FMR s skoraj 6 % in State Street z nekaj manj kot 4 %. Delež notranjih informacij znaša približno 0,06 %, kar je v skladu s strukturo velikih tehnoloških podjetij, kjer se delnice menedžerjev in ustanoviteljev dolgoročno razredčijo zaradi vpliva obsežnih odkupov. Na splošno gre za zelo stabilno lastniško mešanico, ki ohranja nizko nestanovitnost in visoko institucionalno zaupanje.

Pričakovanja analitikov

Soglasje analitikov ostaja zelo pozitivno. Večina analitikov vidi prostor za nadaljnjo rast prihodkov tako v oglaševalskem segmentu kot tudi pri izdelkih, ki temeljijo na umetni inteligenci. Prihodki v četrtem četrtletju naj bi presegli 57 milijard dolarjev, analitiki pa pričakujejo, da se bo prilagojeni dobiček na dobiček vrnil na pot visoke rasti, saj se enkratna davčna postavka ne bo ponovila. Tudi napovedi za celotno leto 2026 so dobre, saj se pričakuje dvomestna rast prihodkov in dobička, vendar tudi večja kapitalska intenzivnost, ki jo bodo morali vlagatelji skrbno oceniti.