AbbVie je tudi v tretjem četrtletju pokazal, da lahko ohranja rast, čeprav farmacevtska industrija prehaja skozi globoke spremembe. Največji doprinos prihaja iz imunologije in nevroznanosti, medtem ko estetika in onkologija dopolnjujeta širino portfelja. Kljub temu pa je opaziti vse večji pritisk na marže, saj podjetje intenzivno vlaga v raziskave, klinične študije in širitev ponudbe.

Istočasno je jasno, da AbbVie vstopa v obdobje, ki zahteva rekordne investicije. Programi R&D se širijo v več smereh — od avtoimunih bolezni do migrene in nevrodegenerativnih stanj — kar povzroča izrazite GAAP učinke. Kljub temu podjetje ohranja ključno prednost: močan denarni tok, hitro rastoči zdravili Skyrizi in Rinvoq ter novo zvišanje dividende za leto 2026. Ti elementi kažejo, da AbbVie gradi dolgoročen potencial, tudi če se kratkoročna dobičkonosnost začasno znižuje.

Kakšno je bilo zadnje četrtletje?

Družba AbbVie $ABBV je tretje četrtletje leta 2025 zaključila z zelo močno rastjo prihodkov, saj so se konsolidirani prihodki povečali na 15,776 milijarde dolarjev, kar je devetodstotna stopnja na podlagi poročanja in 8,4 odstotka pri konstantni valuti. Rezultate je ponovno spodbudila imunologija, ki je prinesla skoraj 8 milijard dolarjev, kar pomeni skoraj 12-odstotno rast. Prevladujočo vlogo je potrdila dvojica izdelkov Skyrizi in Rinvoq, ki sta skupaj nadomestila prejšnjo odvisnost od zdravila Humira. Skyrizi je s prihodki v višini 4,708 milijarde dolarjev na letni ravni zrasel za 46 odstotkov, Rinvoq pa za 35 odstotkov in dosegel 2,184 milijarde dolarjev. Nasprotno pa se je zdravilo Humira še naprej hitro umikalo, saj so se prihodki zmanjšali za več kot 55 odstotkov, vendar je podjetje to že dolgo pričakovalo.

Močno rast je dosegel tudi portfelj nevroznanosti, katerega prihodki so znašali 2,841 milijarde dolarjev, kar je več kot 20 odstotkov več kot leto prej. Vraylar, terapevtski botoks in segment zdravljenja migrene (Ubrelva, Qulipta) so dosegli dvomestno stopnjo rasti. Onkologija je ostala stabilna, pri čemer je zdravilo Venclexta rahlo raslo, medtem ko je zdravilo Imbruvica še naprej upadalo. Po drugi strani se je estetika soočala s pritiskom, saj se je prodaja nekoliko zmanjšala zaradi ohlajanja povpraševanja na zrelih trgih, zlasti za zdravilo Botox Cosmetic.

Vendar so bili rezultati na operativni strani manj pozitivni. Dobiček na delnico po načelih GAAP se je zaradi visokih stroškov za pridobljene pravice intelektualne lastnine in plačila za mejnik v višini 1,50 dolarja na delnico zmanjšal na samo 0,10 dolarja. Prilagojeni dobiček je znašal 1,86 dolarja, kar je 38 odstotkov manj kot lani. Marža iz poslovanja po GAAP se je znižala na 12,1 odstotka, medtem ko je družba na prilagojeni osnovi dosegla 30,9 odstotka. Stroški za raziskave in razvoj so se povečali na skoraj 15 odstotkov prodaje, stroški IPR&D pa na 17 odstotkov prodaje. Vendar je visoka stroškovna osnova posledica intenzivnih naložb v proizvodne linije za povečanje profila rasti v naslednjem desetletju.

Celotna predstavitev poslovnih rezultatov je na voljo tukaj.

Komentar uprave

GLAVNI IZVRŠNI DIREKTOR Robert A. Michael je poudaril, da ima družba AbbVie ponovno zelo močan profil rasti, ki ga spodbujajo uspeh nadomestnih imunoloških terapij in širitev na drugih strateških področjih, zlasti na področju nevroznanosti in migrene. Dejal je, da je podjetje v ključni fazi, ko unovčuje svoj obstoječi portfelj in intenzivno vlaga v zdravila naslednje generacije. Povečanje dividend pa kaže na zaupanje vodstva v finančno moč podjetja. Generalni direktor je komentiral tudi nadaljnji napredek pri razvoju zdravila Rinvoq za druge indikacije in potencial za zdravljenje alopecije areata, kjer je najnovejše podatke ocenil kot prelomne.

Napoved

Družba je zvišala celoletni ciljni razpon prilagojenega donosa na dobiček na 10,61-10,65 USD, kljub znatnim stroškovnim pritiskom in nadaljnjim naložbam v projekte. Za dobiček po načelih GAAP pa pričakuje nižje številke zaradi enkratnih stroškov raziskav in razvoja. AbbVie je napovedala tudi 5,5-odstotno povečanje dividend z začetkom leta 2026, s čimer nadaljuje svojo dolgoročno politiko stabilne rasti izplačil. Vodstvo pričakuje visoke stopnje rasti tako za Skyrizi kot Rinvoq v letu 2026, skupaj s postopnim okrevanjem na področju estetike in stabilizacijo na področju onkologije.

Dolgoročni rezultati

Če pogledamo dolgoročne rezultate, opazimo precejšnja nihanja zaradi pojava podobnih bioloških zdravil zdravila Humira, preoblikovanja portfelja in skokovitega povečanja naložb v raziskave. Prihodki družbe za leto 2024 so znašali 56,33 milijarde dolarjev, kar je rahlo povečanje v primerjavi z letom prej. Leta 2023 pa so se prihodki zmanjšali za več kot šest odstotkov zaradi močnega upada zdravila Humira v ZDA. Nasprotno pa je podjetje leta 2022 doseglo več kot 58 milijard dolarjev, medtem ko je bilo leto 2021 s 56 milijardami dolarjev podobno močno.

Bruto marže so se po pritiskih v letih 2022-2023 ponovno znatno izboljšale. Leta 2024 so se povzpele na več kot 39 milijard dolarjev bruto dobička, kar je za 16 odstotkov več kot leto prej, kar odraža premik portfelja k naprednim terapijam z visokimi maržami. Nasprotno pa je bilo leto 2023 šibko, saj se je bruto dobiček močno zmanjšal, medtem ko so starejši izdelki upadali.

Stroški poslovanja so se leta 2024 znatno povečali, in sicer za več kot 43 odstotkov na več kot 30 milijard dolarjev. Ta skok je posledica obsežnih naložb v razvoj, klinična preskušanja in širitev cevovodov. Še v letih 2022 in 2021 so bili stroški poslovanja bistveno nižji, okoli 20 milijard dolarjev.

Posledično se je dobiček iz poslovanja leta 2024 zmanjšal na 9,1 milijarde dolarjev, medtem ko je leta 2023 znašal 12,8 milijarde dolarjev, leta 2022 pa celo več kot 18 milijard dolarjev. Čisti dobiček se je leta 2024 zmanjšal na 4,28 milijarde dolarjev v primerjavi s skoraj 12 milijardami dolarjev dve leti prej. Podobnemu trendu je sledil tudi dobiček na delnico, ki se je leta 2024 zmanjšal na 2,4 dolarja v primerjavi z več kot 6,6 dolarja leta 2022.

Gibanje EBITDA kaže preoblikovanje celotnega podjetja - medtem ko je leta 2022 znašal več kot 31 milijard dolarjev, je leta 2023 padel na 17,3 milijarde dolarjev, leta 2024 pa se je še dodatno zmanjšal na 14,9 milijarde dolarjev. Ta trend je jasno povezan z velikimi naložbami v raziskave in preoblikovanjem portfelja.

Novice

- FDA je odobrila razširitev indikacije zdravila Rinvoq za ulcerozni kolitis in Crohnovo bolezen pri bolnikih, pri katerih uporaba terapije anti-TNF ni primerna.

- Zdravilo Rinvoq je bilo uspešno v drugi ključni študiji faze 3 za zdravljenje alopecije areata, saj je do 55 % bolnikov v 24 tednih doseglo 80-odstotno pokritost las.

- Študije so pokazale tudi znatno izboljšanje rasti obrvi in trepalnic, kar je okrepilo položaj molekule v dermatologiji.

- Vodstvo je izpostavilo tudi napredovanje na področju onkologije, migrene in nevroznanosti.

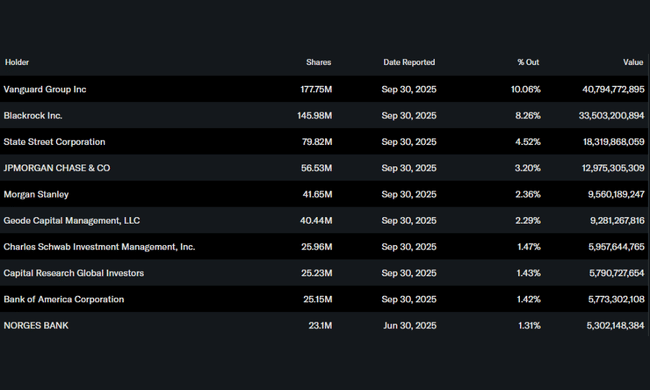

Delničarji

AbbVie ima stabilno, pretežno institucionalno lastniško bazo. Institucije imajo v lasti približno 75 odstotkov delnic v prostem obtoku, medtem ko imajo notranje osebe v lasti manj kot 0,1 odstotka delnic. Med največjimi delničarji so skupina Vanguard z več kot 177 milijoni delnic, BlackRock z nekaj manj kot 146 milijoni delnic in State Street s skoraj 80 milijoni delnic. Četrti največji vlagatelj je JPMorgan z več kot 56 milijoni delnic. Struktura kaže, da je podjetje trdno zasidrano v portfeljih velikih upravljavcev premoženja, ki upravljajo dolgoročni kapital.

Pričakovanja analitikov

Analitiki pričakujejo, da se bo rast do leta 2026 ponovno pospešila, predvsem zaradi Skyriza in Rinvoqa, ki bosta še naprej nadomeščala zdravilo Humira. Pričakuje se rast prihodkov, stabilizacija marže in vrnitev k višji EBITDA, ko se bo zmanjšalo stroškovno breme, povezano z razširjenim naborom zdravil. Srednja ciljna cena se je v zadnjih tednih nekoliko zvišala, analitiki pa družbo AbbVie še naprej ocenjujejo kot enega od najbolj stabilnih igralcev na področju dividend v farmacevtskem sektorju.