AMD je vstopila v drugo polovico leta z naletom, ki presega običajen povratek po negotovostih na trgu. Podjetju je uspelo izkoristiti omejitve izvoza kot strateško prednost in obenem izrasti v enega ključnih igralcev svetovne industrije čipov. Najnovejši kvartal razkriva močno rast v osrednjih segmentih ter opazno izboljšanje dobičkonosnosti, četudi prihodki iz prodaje GPU-jev na kitajskem trgu skorajda niso prisotni.

Postaja tudi jasno, da AMD ni več zgolj izzivalec na področju strežniških procesorjev. Gradi celovito računsko platformo, ki vključuje pospeševalnike za podatkovne centre, partnerstva z oblaki, zmogljive osebne računalnike in embedded rešitve. Takšna diverzifikacija zagotavlja več neodvisnih motorjev rasti, tudi v obdobju, ko podjetje agresivno povečuje naložbe v AI infrastrukturo in razvoj prihodnjih generacij tehnologije.

Kakšno je bilo zadnje četrtletje?

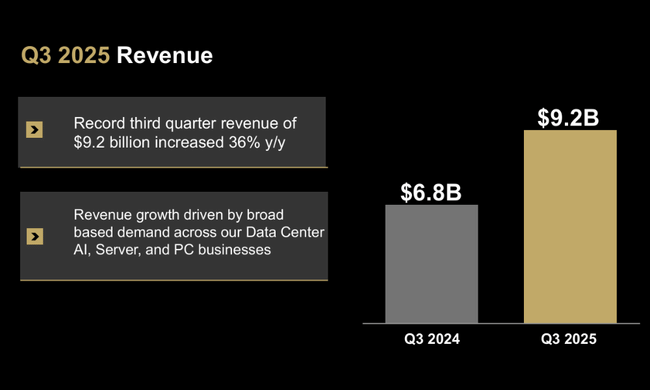

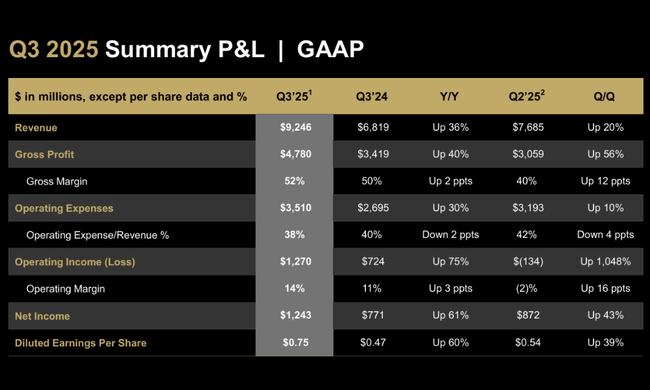

Tretje četrtletje leta 2025 je bilo za $AMD rekordno tako z vidika prihodkov kot dobičkonosnosti. Prihodki so dosegli 9,25 milijarde dolarjev, kar pomeni 36-odstotno rast na letni ravni in solidno 20-odstotno zaporedno rast. K temu so prispevali predvsem procesorji EPYC za podatkovne centre in pospeševalniki umetne inteligence Instinct, pa tudi poslovanje s strankami in igrami, ki se po šibkejšem obdobju vrača v način rasti. Pomembno je tudi, da je podjetju uspelo znatno izboljšati marže - bruto marža po GAAP se je povečala na 52 %, medtem ko je bruto marža brez GAAP ostala na zelo ugodnih 54 %.

Na ravni dobička lahko vidite, kako hitro so se AMD-jevi rezultati stabilizirali po posredovanju "nadzora izvoza" v drugem četrtletju. Dobiček iz poslovanja po GAAP je poskočil na 1,27 milijarde dolarjev, dobiček iz poslovanja brez GAAP pa na 2,24 milijarde dolarjev. Čisti dobiček po GAAP v višini 1,24 milijarde dolarjev in čisti dobiček po non-GAAP v višini 1,97 milijarde dolarjev predstavljata več deset odstotkov letne rasti, prilagojeni dobiček na delnico v višini 1,20 dolarja pa se je v primerjavi z lanskim letom povečal za približno tretjino. Impresiven je tudi kontrast v primerjavi z drugim četrtletjem, ko so se še vedno kazali zaloge in z njimi povezani stroški, povezani z ameriškimi omejitvami za grafične procesorje MI308 - zdaj podjetje ne izkazuje le rasti prihodkov, temveč tudi vrnitev na standardno raven dobičkonosnosti.

Pogled na segmente kaže jasno prevlado podatkovnih centrov ter zelo dinamičen preobrat na področju poslovanja s strankami in igrami. Segment podatkovnih centrov je zaslužil 4,3 milijarde dolarjev, kar je 22 % več kot pred letom dni, k temu pa je prispevalo veliko povpraševanje po procesorjih EPYC pete generacije ter pospeševalnikih MI350 v gručah umetne inteligence. Od tega je segment odjemalcev in iger na srečo prinesel 4 milijarde dolarjev, kar je dramatično povečanje za 73 % na letni ravni. Od tega je odjemalska dejavnost ustvarila 2,8 milijarde dolarjev (+46 % na letni ravni) zaradi rekordne prodaje procesorjev Ryzen in bogatejše mešanice izdelkov, medtem ko je segment iger na srečo poskočil na 1,3 milijarde dolarjev (+181 % na letni ravni) zaradi večje prodaje čipov za konzole po meri in povpraševanja po grafičnih procesorjih Radeon. Edini šibkejši del je vgrajeni segment s prodajo v višini 857 milijonov dolarjev (8 % manj), kjer se povpraševanje po prejšnjem razcvetu še vedno normalizira.

Zanimiva podrobnost: rezultati tretjega četrtletja ne vključujejo prihodkov od dobav grafičnih procesorjev MI308 na Kitajsko. Kljub temu je družbi AMD uspelo doseči rekordne številke, kar deluje kot pomembno sporočilo vlagateljem - poslovanje je manj odvisno od občutljivih trgov in izvozne omejitve niso usodne za zagon rasti podjetja. Hkrati se zdi, da se nabor izdelkov preusmerja k rešitvam umetne inteligence z višjo maržo in večjo kapitalsko intenzivnostjo, kar bo v prihodnjih letih povečalo občutljivost na investicijske cikle podatkovnih centrov.

Komentar glavnega izvršnega direktorja

Lisa Su rezultate komentira nedvoumno: AMD vstopa v novo fazo rasti, ki jo poganjata "širitev franšize za računalništvo" in hitro rastoča dejavnost umetne inteligence v podatkovnih centrih. Poudarja, da ne gre le za medletni skok prihodkov, temveč tudi za kakovostno spremembo - procesorji EPYC in pospeševalniki Instinct postajajo trdni del velikih platform hiperscale in podjetij, ne le "alternativa" prevladujočim igralcem. V kombinaciji z rekordnim četrtletjem in dobrimi napovedmi za četrto četrtletje vodstvo govori o "jasnem premiku" v trajektoriji rasti.

Hkrati poudarja, da AMD ne daje vetra v jadra samo enemu izdelku ali generaciji grafičnih procesorjev. Portfelj se širi na vseh področjih - od strežniških procesorjev, pospeševalnikov umetne inteligence in Heliosa do visoko zmogljivih namiznih procesorjev in procesorjev HEDT Ryzen Threadripper 9000 za izdelovalce in profesionalce. Finančni direktor Jean Hu dodaja, da podjetje ustvarja rekorden prosti denarni tok kljub agresivnemu vlaganju v umetno inteligenco in visokozmogljivo računalništvo. To je kombinacija, ki vodstvu daje prostor za nadaljnje naložbe in dolgoročno ustvarjanje vrednosti za delničarje.

Napoved

Napovedi za četrto četrtletje 2025 potrjujejo, da AMD ne računa na "prostor za dihanje". Podjetje pričakuje prihodke v višini približno 9,6 milijarde dolarjev, plus ali minus 300 milijonov dolarjev. Srednja vrednost napovedi pomeni približno 25-odstotno rast prihodkov na letni ravni in približno 4-odstotno zaporedno rast. Bruto marža, ki ne temelji na metodologiji GAAP, naj bi znašala približno 54,5 %, kar je nekoliko nad ravnjo iz tretjega četrtletja. AMD tudi ugotavlja, da tudi napovedi za četrto četrtletje ne vključujejo prihodkov od grafičnih procesorjev MI308 za Kitajsko, kar ponovno poudarja, da ključni scenarij rasti temelji predvsem na ZDA, Evropi in drugih "varnih" trgih.

Srednjeročno naj bi bila glavna gonilna sila dejavnosti podatkovnih centrov in umetne inteligence. Partnerstva s podjetji OpenAI, Oracle, DOE, velikimi ponudniki storitev v oblaku in poslovnimi strankami kažejo, da si AMD sistematično rezervira mesta v prihodnji infrastrukturi umetne inteligence. Načrtovane namestitve več deset tisoč grafičnih procesorjev v superskupinah AI podjetja Oracle, večgigavatne namestitve za OpenAI ali superračunalniki AI za ameriško ministrstvo za energijo zagotavljajo podjetju pregled nad naročili do leta 2026 in naprej. Z vidika vlagateljev je pomembno, da ne gre za enkratna naročila, temveč za dolgoročne projekte v več valovih.

Dolgoročni rezultati

Zgodovina zadnjih štirih let kaže, da je AMD podjetje, ki lahko raste v valovih, hkrati pa je zelo občutljivo na investicijske in proizvodne cikle. Prihodki so se s približno 16,4 milijarde dolarjev leta 2021 premaknili na 25,8 milijarde dolarjev leta 2024, kar ustreza zelo solidni dvoštevilčni letni rasti. Po močnem skoku leta 2022 je leta 2023 prišlo do rahlega popravka prihodkov, vendar je AMD leta 2024 to uspel premagati in nadgraditi naslednjo fazo rasti. Videti je, da lahko rastoča dejavnost podatkovnih centrov izravna nihanja v segmentu osebnih računalnikov in iger.

Dobičkonosnost je bila v zadnjih letih veliko bolj nestanovitna. Bruto dobiček je že dolgo nad 10 milijardami dolarjev in postopoma narašča, vendar je dobiček iz poslovanja doživljal vidna nihanja - leta 2021 je AMD ustvaril več kot 3,6 milijarde dolarjev dobička iz poslovanja, leta 2022 le 1,26 milijarde dolarjev, leta 2023 pa se je ustavil na razmeroma nizki ravni okoli 400 milijonov dolarjev. Šele leto 2024 je prineslo pomembnejši preobrat, saj se je dobiček iz poslovanja povzpel na 1,9 milijarde dolarjev, kar je skoraj štirikrat več kot leta 2023. Ta razvoj dobro ponazarja, kako zahteven je bil prehod iz "klasičnih" ciklov osebnih računalnikov in iger na srečo v kapitalsko in tehnološko intenzivni svet umetne inteligence in podatkovnih centrov.

Neto prihodki kažejo podobno zgodbo. AMD-jevemu rekordnemu letu 2021, ko je zaslužil več kot 3,1 milijarde dolarjev, dobiček na delnico pa je presegel 2,5 dolarja, je sledilo postopno upadanje, pri čemer je čisti dobiček leta 2022 padel na približno 1,3 milijarde dolarjev, leta 2023 pa še manj, na 854 milijonov dolarjev, preden se je leta 2024 vrnil k rasti in dosegel 1,64 milijarde dolarjev. Dobiček na delnico je sledil podobnemu vzorcu in se leta 2024 gibal okoli 1 USD. Dolgoročni trend torej kaže, da je AMD sposoben hitro unovčiti tehnološko vodstvo, vendar nosi tudi tveganje strmejšega zmanjšanja dobička, ko ravno obrača svoj portfelj ali gre skozi drage faze ustvarjanja novih izdelkov.

Z vidika vlagatelja je pozitivno to, da AMD kljub tem nihanjem ohranja spodoben nadzor nad stroški. Stroški poslovanja so se sicer z leti povečali - s približno 4,3 milijarde dolarjev leta 2021 na več kot 10,8 milijarde dolarjev leta 2024 -, vendar njihova rast odraža predvsem širitev raziskav, razvoja in trženja za novo generacijo grafičnih procesorjev, centralnih procesorjev in pospeševalnikov.

Novice

Zadnji meseci so v družbi AMD prinesli poplavo strateških napovedi, ki zelo dobro ponazarjajo, zakaj vodstvo govori o "tovarni umetne inteligence" in novi fazi rasti. Ključni mejnik je Strateško partnerstvo z OpenAIv okviru katerega bo AMD zagotovil do 6 gigavatov moči grafičnih procesorjev za naslednjo generacijo infrastrukture umetne inteligence. Prvi gigavat v obliki procesorja Instinct MI450 bo predvidoma nameščen v drugi polovici leta 2026, kar je dolgoročna pogodba, ki AMD trdno zasidra v samem središču generativnega ekosistema umetne inteligence.

Enako pomemben je premik v oblak. Oracle Cloud Infrastructure namerava kot prvi ponuditi javno superskupino umetne inteligence, ki bo temeljila na rackovski zasnovi "Helios" z grafičnimi procesorji MI450, procesorji EPYC "Venice" in omrežjem Pensando, z začetno namestitvijo 50 tisoč grafičnih procesorjev od tretjega četrtletja 2026. Ob tem se pojavljajo tudi druge velike gruče umetne inteligence - na primer projekt superračunalnika Lux AI and Discovery za ameriško ministrstvo za energijo ali velike namestitve gruč MI355X v Ciscu in G42 v Združenih arabskih emiratih. Ti projekti nastajajo vzporedno s širitvijo partnerjev v oblaku, kot so AWS, Oracle, IBM in DigitalOcean, ki širijo svojo ponudbo instanc, ki temeljijo na procesorjih EPYC in grafičnih procesorjih Instinct.

Na področju "klasičnih" izdelkov AMD ne popušča niti na področju osebnih računalnikov in delovnih postaj. Nova procesorja Ryzen Threadripper 9000WX in PRO 9000X zagotavljata izjemno večjedrno zmogljivost za izdelovalce in profesionalce ter sta zasnovana tako, da krepita AMD-jev položaj na najzmogljivejšem delu trga namiznih in delovnih postaj. Igričarski segment podpira tehnologija FSR 4, ki razširja podporo na več deset iger ter pomaga dvigniti hitrost sličic in vizualno kakovost brez potrebe po velikih naložbah v novo strojno opremo. Vgrajena dejavnost pa ima koristi od razširitve portfelja z EPYC Embedded 4005 in Ryzen Embedded 9000, ki sta namenjena industrijskim, robnim in varnostnim aplikacijam s poudarkom na zmogljivosti na vat in dolgih življenjskih ciklih.

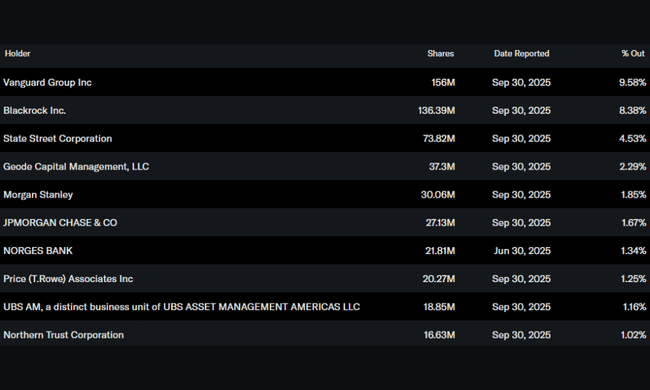

Delniška struktura

AMD-jeva lastniška struktura se ujema s profilom zrelega tehnološkega blue chip podjetja. V podjetju je le približno 0,45 % delnic v lasti insajderjev, zato odločanja ne nadzoruje en sam dominanten ustanovitelj ali ozka skupina menedžerjev. Preostanek delnic v prostem obtoku je očitno v rokah institucionalnih vlagateljev, ki imajo v lasti približno 70 % delnic, kar kaže na močno zaupanje velikih skladov in indeksnih igralcev v AMD-jevo dolgoročno zgodbo.

Glavni delničarji so Vanguard s približno 9,6 %, BlackRock z več kot 8 % in State Street z več kot 4,5 %. Dopolnjujejo jih Geode Capital in drugi veliki upravljavci premoženja.

Ne spreglejte: AMD in OpenAI bi lahko pretreslo trg čipov

Pričakovanja analitikov

Trg na trenutne AMD-jeve rezultate gleda predvsem skozi prizmo supercikla umetne inteligence. Po rekordnem tretjem četrtletju in ambicioznih napovedih za četrto četrtletje analitiki na splošno pričakujejo, da bo dejavnost podatkovnih centrov in AI ostala glavno gonilo dvomestne rasti prihodkov v letu 2026. Kombinacija močne rasti na področju strežnikov, postopne monetizacije velikih pogodb na področju AI in vrnitve v normalno stanje po izvoznih omejitvah ustvarja prostor za nadaljnjo rast dobičkonosnosti - zlasti če se bruto marže lahko ohranijo okoli sedanje ravni in se cenovna disciplina ne izgubi.

Hkrati pa se strinjajo, da AMD ni več "poceni stava" na področju umetne inteligence. Vrednotenje je precej nad dolgoročnim povprečjem za sektor polprevodnikov, cena delnice pa vključuje velik del optimizma glede prihodnjih naročil AI, ekosistema ROCm in sposobnosti konkuriranja uveljavljenim igralcem na področju grafičnih procesorjev. Komentarji analitikov se zato pogosto osredotočajo na občutljivost zgodbe na morebitno upočasnitev naložb v infrastrukturo umetne inteligence, razvoj izvoznih omejitev in na to, ali lahko AMD ohrani tempo inovacij za generacije MI4xx in naprej. Za vlagatelje to pomeni, da AMD ostaja privlačna zgodba o rasti - vendar tudi zgodba, ki bo v prihodnosti morda veliko bolj volatilna kot tradicionalni "defenzivni" tehnološki naslovi.