McDonald’s je tretje četrtletje 2025 zaključil z rezultati, ki znova potrjujejo izjemno odpornost njegovega globalnega poslovnega modela. Tudi v obdobju, ko kupna moč upada in potrošniki zmanjšujejo izdatke, je podjetju uspelo povečati prihodke in obiskanost. Sposobnost prilagajanja cen, usmerjenih lokalnih kampanj ter močnega digitalnega ekosistema pojasnjuje, zakaj McDonald’s ostaja vodilno ime v industriji hitre prehrane.

Dolgotrajne naložbe v posodobitev restavracij, digitalizacijo naročil in razvoj programov zvestobe prinašajo vse bolj vidne rezultate. Mednarodni trgi so rasli hitreje kot ZDA, medtem ko je domači trg izkoristil višjo povprečno potrošnjo in učinkovitejše upravljanje stroškov. Takšna kombinacija lokalne agilnosti in globalne moči gradi temelje za trajno stabilnost podjetja.

Kakšno je bilo zadnje četrtletje?

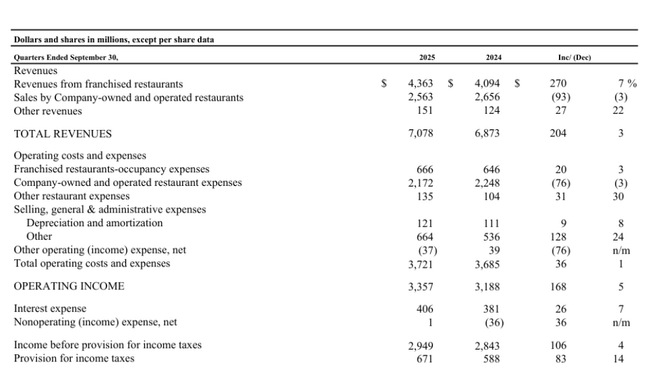

V tretjem četrtletju je McDonald's $MCDdosegel nadaljnjo, čeprav zmernejšo rast prihodkov. Globalna primerljiva prodaja se je povečala za 3,6 %, k čemur so pozitivno prispevali vsi glavni geografski segmenti. ZDA so se zaradi višje povprečne porabe na kupca povečale za 2,4 %, medtem ko so mednarodni delujoči trgi dodali 4,3 %, mednarodni licenčni razvojni trgi pa 4,7 %. Ta široka rast potrjuje sposobnost blagovne znamke, da ustvarja stabilno povpraševanje v različnih regijah in gospodarskih ciklih.

Skupna prodaja je dosegla 7,08 milijarde dolarjev, kar pomeni triodstotno rast. Dobičkonosnost je ostala dobra, saj se je dobiček iz poslovanja povečal za 5 % na 3,36 milijarde dolarjev, čisti dobiček pa je dosegel 2,28 milijarde dolarjev. Razredčeni dobiček na delnico je znašal 3,18 dolarja, kar je za dva odstotka več. Brez upoštevanja stroškov prestrukturiranja, povezanih s pobudo za pospešitev organizacije, bi dobiček na dodano vrednost ostal 3,22 dolarja.

Družba je v četrtletju povečala tudi prodajo v celotnem sistemu na več kot 36 milijard dolarjev in pokazala zelo dobro uspešnost svojega programa zvestobe, ki je v zadnjih dvanajstih mesecih ustvaril več kot 34 milijard dolarjev prodaje. To potrjuje hitro naraščajoč pomen digitalnega ekosistema, ki je jedro prihodnje rasti.

Komentar glavnega izvršnega direktorja

IZVRŠNI DIREKTOR Chris Kempczinski je poudaril, da je podjetju kljub globalno zahtevnemu okolju uspelo doseči rast v vseh segmentih. Po njegovih besedah je ključni dejavnik kombinacija vsakodnevne vrednosti za kupce, cenovne dostopnosti in inovacij v menijih, ki skupaj ohranjajo stabilno povpraševanje. Poleg tega trženjske kampanje in dosledno oblikovanje ikoničnih izdelkov prispevajo k velikemu obisku tudi v času, ko potrošniki zmanjšujejo diskrecijsko porabo.

Kempczinski je poudaril, da bo podjetje še naprej vlagalo v digitalne kanale, pospeševalo poslovanje in razvijalo vrednostne ponudbe, da bi ohranilo zagon rasti, tudi ko bodo kupci postali cenovno občutljivejši. Sporočilo vodstva je jasno: rast je trajnostna s strateško disciplino, močjo blagovne znamke in zvestobo strank.

Napoved

Izgledi uprave ostajajo previdno optimistični. McDonald's pričakuje, da se bo rast prihodkov nadaljevala, čeprav se lahko razlikuje po regijah glede na lokalno gospodarsko okolje. Podjetje opozarja, da se inflacijski pritiski sicer zmanjšujejo, vendar potrošniki ostajajo cenovno občutljivi, kar zahteva skrbno delo s ponudbo vrednosti in cenovno elastičnostjo.

Digitalna tehnologija bo imela vedno večjo vlogo - zlasti rast naročil prek mobilnih aplikacij, programov zvestobe in upravljanih promocij. Prodaja v celotnem sistemu naj bi se še naprej krepila zaradi širitve franšiz, posodabljanja restavracij in vse večjega deleža na mednarodnih trgih, vključno z regijami, ki po pandemiji okrevajo hitreje kot ZDA.

Dolgoročni rezultati

V zadnjih štirih letih je McDonald's pokazal izjemno doslednost. Prihodki so se povečali z 23,18 milijarde USD leta 2022 na 25,92 milijarde USD leta 2024. Medtem ko je stopnja rasti nihala, je podjetje ohranilo visoke marže - bruto marže so dolgoročno ostale okoli 56-58 %, kar je v panogi izjemno.

Dobiček iz poslovanja je leta 2024 znašal 11,71 milijarde USD in je kljub višjim stroškom poslovanja in naložbam ostal precej nad ravnjo pred pandemijo. Čisti dobiček za leto 2024 je znašal 8,22 milijarde USD, dobiček na delnico pa 11,45 USD. Ti rezultati dokazujejo stalno sposobnost podjetja, da ustvarja kapital in vlaga v prihodnjo širitev, posodobitev in trženje.

Prihodki so stalno rasli, McDonald's pa je zaradi disciplinirane kapitalske politike lahko zmanjšal število delnic v obtoku, kar je podpiralo rast donosa na dobiček. EBITDA je ostala precej nad 13 milijardami dolarjev, kar potrjuje močno ustvarjanje denarnega toka. Tako zgodovina jasno kaže, da je podjetje stabilno vodilno podjetje z visoko donosnostjo kapitala.

Novice

- Družba nadaljuje s pobudo za prestrukturiranje Pospeševanje organizacijeza izboljšanje učinkovitosti globalnih procesov in optimizacijo stroškov.

- Družba McDonald's beleži izjemno močno rast svojega ekosistema zvestobe, ki postaja glavni vir ponovnih obiskov.

- Nekateri trgi, zlasti Nemčija, Avstralija in Japonska, spodbujajo globalno rast z lokalnimi kampanjami in večjo pogostostjo obiskov.

- Cenovna strategija se prilagaja kot odziv na spremembe v vedenju strank in pritiske konkurence pri oblikovanju cen.

Delniška struktura

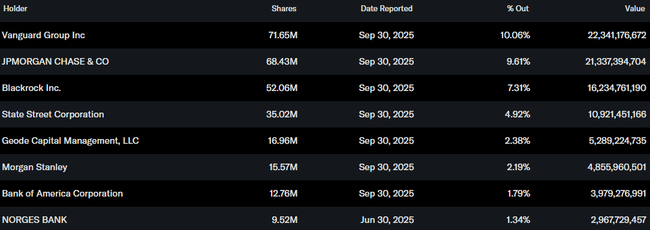

McDonald's ima zelo močno institucionalno osnovo, saj je več kot 75 % delnic v lasti institucionalnih vlagateljev, kar potrjuje stabilno zaupanje strokovnega kapitala. Največji delničarji so Vanguard Group (10,06 %), JPMorgan (9,61 %), BlackRock (7,31 %) in State Street (4,92 %). Lastništvo notranjih informacij je minimalno, približno 0,23 %, kar je v skladu z naravo zrele globalne družbe.

Pričakovanja analitikov

Glede na najnovejšo analizo UBS je banka potrdila oceno za McDonald's Nakup in ciljno ceno 350 USD. Banka UBS pričakuje, da bodo leta 2026 okrevale marže iz poslovanja zaradi nižjih stroškov dela v ZDA in pospešene rasti na ključnih mednarodnih trgih, zlasti v Nemčiji in Avstraliji. Podjetje poudarja, da bo digitalna tehnologija ostala glavno gonilo rasti: po njihovem modelu bi lahko prodaja, ustvarjena prek mobilne aplikacije in programa zvestobe, leta 2026 presegla 40 milijard USD, kar bi znatno povečalo pogostost obiskov.

Banka UBS tudi poudarja, da ima družba MCD enega najbolj stabilnih denarnih tokov v sektorju QSR, kar ji je omogočilo dolgoročno rast dividend nad stopnjo inflacije. Analitiki cenijo tudi sposobnost podjetja, da inflacijo prenese na cene, ne da bi se obisk bistveno zmanjšal, kar je po njihovem mnenju ključni dejavnik v okolju geopolitične in makroekonomske negotovosti.