Devon Energy je v tretjem četrtletju presegla pričakovanja analitikov in dosegla raven operativne učinkovitosti, ki ji konkurenca v ameriškem skrilavcu težko sledi. Proizvodnja je dosegla zgornji konec napovedi, podprta z dobrimi rezultati v bazenu Delaware ter stalnim zniževanjem operativnih stroškov. Namesto umirjenega, defenzivnega ritma je podjetje predstavilo sliko rastoče operativne moči.

Še pomembneje pa je, da se krepi finančna disciplina. Kapitalski izdatki so bili precej nižji od načrtov, stroški poslovanja pa so upadli tretje četrtletje zapored. To je omogočilo ustvarjanje močnega prostega denarnega toka, ki dodatno utrjuje bilanco in podpira vračanje kapitala delničarjem. V sektorju, kjer se številni proizvajalci borijo z ravnotežjem med vlaganji in dobičkonosnostjo, se Devon uveljavlja kot eden najbolj stabilnih operaterjev v Permianu.

Kakšno je bilo zadnje četrtletje?

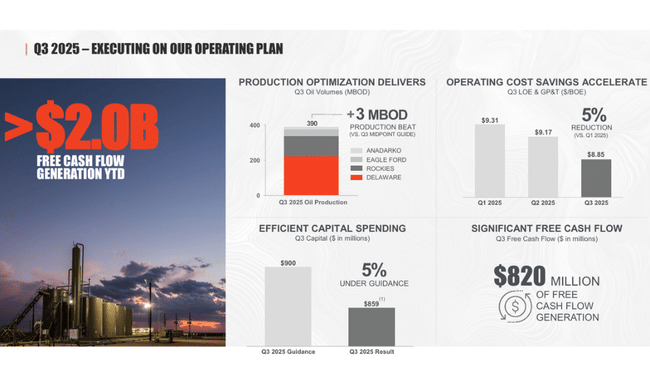

Družba Devon Energy $DVN je v tretjem četrtletju 2025 dosegla rezultate, ki so presegli njena lastna pričakovanja v skoraj vseh ključnih parametrih. Proizvodnja je dosegla 853.000 sodov naftnega ekvivalenta na dan, s čimer je presegla zgornjo mejo napovedi, sama proizvodnja nafte pa se je povzpela na 390.000 sodov na dan. Ta premik ni bil posledica enkratnega učinka, temveč kombinacija izboljšane učinkovitosti v več regijah, zlasti v regijah Rockies in Eagle Ford, kjer je novo vrtanje preseglo pričakovanja in povečalo splošno učinkovitost proizvodnje.

Tudi finančni rezultati so bili dobri. Prihodki od prodaje nafte, plina in NGL so znašali 2,8 milijarde dolarjev, pri čemer je boljša realizacija cen nafte delno izravnala nižje cene plina. Denarni tok iz poslovanja se je povečal na 1,7 milijarde dolarjev, kar pomeni devetodstotno povečanje v primerjavi s prejšnjim četrtletjem. Še pomembnejša pa je bila rast prostega denarnega toka, ki se je povečal na 820 milijonov dolarjev. To je eden najpomembnejših kazalnikov za vlagatelje, saj določa zmožnost podjetja, da izplačuje dividende, izvaja odkupe in zmanjšuje dolgove.

Poleg tega je družbi Devon uspelo ohraniti kapitalske izdatke na 859 milijonih dolarjev, kar je približno pet odstotkov manj, kot je bilo načrtovano. Ta rezultat je dokaz učinkovitejšega upravljanja stroškov, boljših cen za pridobivanje storitev in optimiziranih vrtalnih ciklov. Hkrati je družbi uspelo zmanjšati stroške proizvodnje na enoto, saj so se skupni stroški poslovanja znižali na 11,41 dolarja na sodček ekvivalenta nafte. Operativni stroški najema skupaj s stroški transporta in predelave so znašali 8,85 dolarja na BOE, kar je tri odstotke manj od ocen družbe.

Na ravni dobička je družba poročala o čistem dobičku v višini 687 milijonov dolarjev (1,09 dolarja na delnico), medtem ko je osnovni, prilagojeni dobiček znašal 656 milijonov dolarjev. Stabilnost rezultatov podpira trdnost bilance stanja - družba Devon ima 1,3 milijarde dolarjev gotovine, nima revolving kredita in je s stalnim razdolževanjem zmanjšala razmerje med neto dolgom in EBITDAX na zelo konzervativnih 0,9x.

Komentar glavnega izvršnega direktorja

Clay Gaspar Tretje četrtletje je označil za "najboljše v tem letu", ne le zaradi močne proizvodnje ali nižjih stroškov, temveč tudi zaradi opaznega napredka pri korporativnem programu. Optimizacija poslovanja. Program naj bi do leta 2026 prinesel 1 milijardo dolarjev kumulativnih prihrankov, več kot 60 odstotkov cilja pa je že doseženega. Gaspar je poudaril, da bo naslednja faza optimizacije temeljila na digitalizaciji procesov, uvajanju napredne podatkovne analitike in hitrejšem operativnem odločanju.

Generalni direktor je izpostavil tudi dejstvo, da je podjetju zaradi visoke kapitalske discipline in tehnoloških inovacij uspelo povečati proizvodnjo, ne da bi bilo treba drastično povečati stroške. V prihodnje pričakuje stabilno proizvodnjo in zmanjšanje kapitala v letu 2026, kar je edinstven položaj v primerjavi s konkurenco v Permiju, kjer številni proizvajalci poročajo o povečanju CAPEX zaradi rudarske inflacije.

Napoved

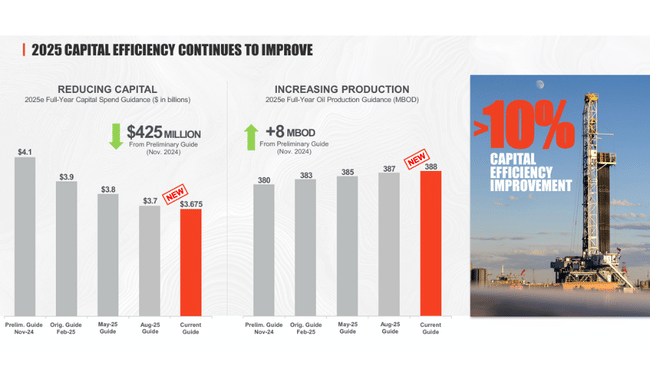

Družba Devon pričakuje, da bo proizvodnja v četrtem četrtletju znašala med 828 in 844 tisoč BOE/d, pri čemer naj bi proizvodnja nafte znašala 383-388 tisoč sodov. To pomeni rahlo zmanjšanje glede na tretje četrtletje, vendar še vedno na zelo visoki ravni, ki je skladna z dolgoročno strategijo stabilne proizvodnje brez pretiranega povečevanja CAPEX.

Investicijski stroški bodo znašali med 890 in 950 milijoni USD, kar odraža večjo vrtalno dejavnost pred koncem leta. Za leto 2026 družba načrtuje CAPEX v razponu 3,5-3,7 milijarde dolarjev, kar je približno 100 milijonov dolarjev manj kot leta 2025, obenem pa ohranja proizvodnjo v razponu približno 835-855 tisoč BOE na dan. Ta napoved je še posebej privlačna za vlagatelje, ki so usmerjeni v donosnost, saj pomeni višji prihodnji prosti denarni tok.

Dolgoročni rezultati

Če pogledamo zadnja štiri leta, lahko opazimo precejšnja ciklična nihanja, ki so značilna za naftni in plinski sektor, pa tudi stabilizacijske elemente, ki jih je družba Devon postopoma zgradila. Prihodki so se leta 2024 ustavili pri 15,6 milijarde dolarjev, kar je skromna 2,8-odstotna rast po znatnem padcu leta 2023, ki so ga povzročile nižje cene surovin. Tako je družba Devon v nasprotju z izjemno močnim letom 2022 postopoma našla ravnovesje med proizvodnjo, ceno in strukturo stroškov.

Pomembnejše spremembe je mogoče opaziti pri stroškovni bazi. Proizvodni stroški so leta 2024 dosegli 11,3 milijarde dolarjev, kar je 13,6 odstotka več kot v predhodnem letu. Vendar rast delno odraža večjo dejavnost, spremembe v portfelju vrtanja in višjo inflacijo storitev v Permiju. Bruto dobiček se je zmanjšal na 4,27 milijarde dolarjev, kar pomeni 20-odstotno zmanjšanje. Opazen je padec marže iz poslovanja - dobiček iz poslovanja v višini 3,77 milijarde dolarjev je za več kot 21 odstotkov nižji kot leta 2023.

Če pa pogledamo še dlje, v obdobje 2021-2022, izstopa velika nestanovitnost, ki so jo povzročili geopolitični pretresi in dvig cen nafte po ruski invaziji. Leto 2022 je bilo izjemno močno, zato je logično, da so rezultati za leti 2023 in 2024 videti slabši. Vendar je družbi kljub manjši prodaji uspelo ohraniti dobičkonosnost zaradi učinkovitega upravljanja kapitala in konservativnega pristopa k zadolževanju.

Družba Devon prikazuje znatno zmanjšanje čistega dobička na 2,89 milijarde dolarjev v letu 2024, kar je skoraj 23-odstotni padec glede na leto 2023. Vendar primerjava rezultatov z obdobjem pred letom 2022 kaže, da se je splošna dobičkonosnost podjetja dolgoročno izboljšala, trenutna raven rezultatov pa predstavlja novo stabilno osnovo, ki jo želi podjetje še naprej nadgrajevati z optimizacijo stroškov in ohranjanjem obsega proizvodnje.

Novice

- Doseganje 60 % cilja optimizacije poslovanja v višini ene milijarde dolarjev

- Zaključek prevzema preostalih deležev v Cotton Draw Midstream

-Krepitev položaja v Permiju z nakupom 60 neto lokacij

- Nadaljevanje programa odkupa delnic, do zdaj je bilo odkupljenih 13 % vseh delnic

Delniška struktura

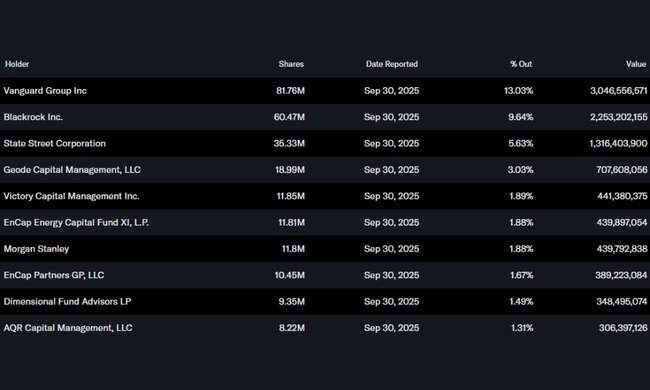

Lastniška struktura družbe Devon Energy ustreza profilu velikega ameriškega rudarskega podjetja in jasno kaže na prevlado institucionalnih vlagateljev. Ti imajo v lasti približno 80 % vseh delnic, s katerimi se prosto trguje, kar je nad povprečjem panoge. Največji delničar je skupina Vanguard Group z več kot 13 odstotki, kar je pomemben in dolgoročen delež, ki pogosto velja za stabilizacijski element. Sledijo ji družbe BlackRock, State Street in Geode Capital, ki skupaj obvladujejo še deset odstotkov družbe.

Lastništvo notranjih informacij ostaja nizko, okoli 0,8 odstotka, kar je v energetskem sektorju običajno. Struktura delničarjev torej kaže na močno institucionalno podporo, visoko likvidnost in na to, da lahko vsaka večja sprememba razpoloženja velikih skladov hitro vpliva na ceno delnice.

Pričakovanja analitikov

Glede na najnovejše soglasje analitikov, ki sta ga objavila MarketScreener in Reuters Estimates je mnenje o družbi Devon Energy pozitivno. Analitiki zdaj pričakujejo stalno rast prostega denarnega toka v letu 2026 zaradi zmanjšanja CAPEX in stabilizacije cen nafte v razponu 75-85 USD.

Natančneje, analitiki družbe JPMorgan (analitik Arun Jayaram) so potrdili oceno podjetja Overweight s ciljno ceno v višini 67 USD, pri čemer navaja kombinacijo trdnega denarnega toka, nadaljnjega razdolževanja in koristi programa optimizacije. Jayaram poudarja, da družba Devon postaja eden najbolje upravljanih proizvajalcev v Permiju v smislu kapitalske discipline in sposobnosti ustvarjanja nadpovprečnih marž tudi v okolju pritiska na cene plina.