Ahojte, rad bi znova opozoril na eno izmed papirnato izjemno podcenjenih podjetij, o katerem sem že prej govoril — to je Supermicro. Osebno sem ga prodal pri 55 $ in nameravam decembra znova odpirati pozicijo pri trenutno približno 30–35 $.

Gre za glavnega proizvajalca strežniških rešitev za NVIDIA, AMD in druge, ki zaradi njihovega patentiranega hladilnega sistema zagotavlja izjemno vrhunski izdelek. Analizo si lahko vsak naredi sam, vendar bi izpostavil nekaj pomembnih stvari.

Glede podjetja trenutno prevladuje precej negativen sentiment, predvsem zaradi napak v vodstvu. Pred leti so bili na primer začasno izbrisani z borze zaradi računovodskih spodrsljajev, marketing je na nizki ravni, ustvarjajo prevelika pričakovanja glede kvartalnih rezultatov in jih nato ne izpolnijo itd. Negativen sentiment je dolgo podprt z ogromnim številom kratkih pozic (mislim, da je bilo za leto 2024 to najbolj kratko prodajano podjetje sploh), hkrati pa so trgovci, institucije in delničarji tako navajeni na ekstremno volatilnost, da jo nekako pričakujejo in prilagajajo svoje vedenje. In podjetje namesto, da bi zagnalo masivne odkupi lastnih delnic ali začelo kampanjo za obnovo zaupanja, pasivno gleda in najbrž čaka, da se bo to rešilo samo... ali pa ne vem, kako si to predstavljajo. :-) In ja, iz tona verjetno razumete, da mi ta element resnično ni všeč in je zame največje tveganje.

Vendar zdaj pridemo do pozitivnega — vrednotenja.

Popolnoma razumem, da podjetje z vodstvom, ki na določenih področjih preprosto ni uspešno, ni najbolj privlačna naložba. A po mojem mnenju to ne more upravičiti tako ekstremno in očitno nizkih številk v vrednotenju. Skoraj bi trdil, da gre v veliki meri za neko institucionalno manipulacijo, saj delež institucionalnega lastništva močno presega 50 %.

Kaj torej vemo:

- SMCI je izredno ključen partner za glavne igralce na področju AI (NVIDIA, AMD, ...) predvsem na področju strežniških rešitev z njihovim patentiranim, trenutno vrhunskim in konkurenco prehitevajočim izdelkom

- Povpraševanje po podatkovnih centrih in splošno po tehnološki infrastrukturi močno narašča

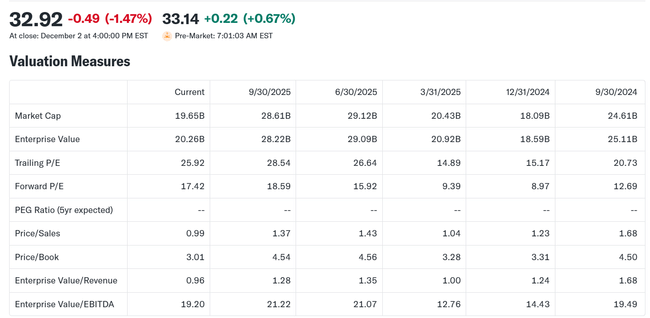

- !!!!!! SMCI ima trenutno P/S nižji od 1 !!!!!!, kar pomeni, da za vsak vneseni dolar podjetje ustvari prihodke, ki presegajo 1 dolar (več kot je sam vložek). Za primerjavo ima npr. NVIDIA P/S 24 in Palantir 110.

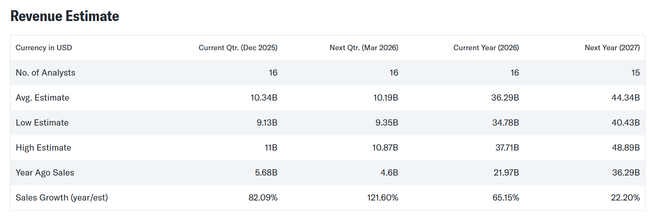

- !!!!!! Skupaj z izjemno nizkim vrednotenjem se pričakuje rast prihodkov v visokih desetih do sto odstotkih !!!!!!

- In tudi če ne gledate prihodkov, temveč neposredno dobiček, je napovedani P/E 17 absolutna bomba

Če kdo najde dobičkonosno podjetje s tako nizkim vrednotenjem (P/S pod 1!), ki ima trenutno izredno ključno vlogo na trgu, sodeluje s vodilnimi tehnološkimi velikani in ima pričakovano rast prihodkov 121 % medletno v letu 2026, mi sporočite, ker jaz takega nikjer ne vidim. :-)

Razumem, da lahko investitorji imajo težave z upravljanjem, vendar mislim, da to ne opravičuje takšnega podcenjevanja.

Kot sem rekel, cena delnice je močno volatilna in sentiment negativen, vendar verjamem, da se lahko to nekoč spremeni, če podjetje res izpolni pričakovanja in se vodstvo začne do svojih delničarjev obnašati, kot je prav in spoštljivo.

To je konec mojih razmišljanj. :-) Lep dan vam želim.

Podjetje ne spremljam toliko, ampak glede na to, kar pišeš, se zdi zanimivo. Obstajajo nekatera tveganja, vendar bom delnico vsaj dodala na seznam spremljanja.

Ni glavni ali generalni partner niti proizvajalec rešitev za AMD ali NVIDIA, še manj manjšinski lastnik. Ima močno konkurenco na trgu. V preteklosti so večino prodaje namenili Intelovim rešitvam, saj je Intel na področju x86 virtualizacije do nedavnega močno vodil. Delež na svetovnem trgu je visok, ker gre za "low cost" serversko znamko in ga predvsem kupujejo podjetja, ki ponujajo javne oblake in nimajo kapacitet za lastne rešitve na osnovi Open Computing sistema. Supermicro jim zna ponuditi boljšo ceno kot konkurenca. Treba se zavedati, da je Supermicro podjetje, ki sestavlja strežnike – nekakšen večji in bolj organiziran Compaq. Imam občutek, da iz tega podjetja delate nekaj več. Njihov networking še ni zelo uspešen. Na kar je treba paziti je, da je potencialna možnost rasti lahko bistveno nižja kot pri trenutnih zmagovalcih v AI dirki $AMD, $NVDA, $MU.