Tretje četrtletje 2025 je za Occidental predstavljalo trenutek, ko se je večletna transformacija začela konkretno poznati v rezultatih. Proizvodnja je presegla načrte, hkrati pa je podjetje uspelo ohraniti strogo kapitalsko disciplino in povečati operativni denarni tok. Odločitev o odprodaji OxyChem pomeni strateški premik, ki podjetju omogoča, da več kapitala usmeri v ključne energetske projekte in tehnologije, ki bodo oblikovale prihodnost nizkoogljičnih rešitev.

Obenem podjetje krepi tudi svojo finančno podlago. V enem samem četrtletju je poplačalo več kot milijardo dolarjev dolga, kar mu vrača strateško prožnost in odpira prostor za ambicioznejše programe vračanja kapitala. Rezultati Q3 kažejo podjetje, ki vstopa v fazo, kjer lahko stabilna proizvodnja, finančna disciplina in dolgoročne inovacije delujejo usklajeno ter ustvarjajo temelje za trajno rast.

Kakšno je bilo zadnje četrtletje?

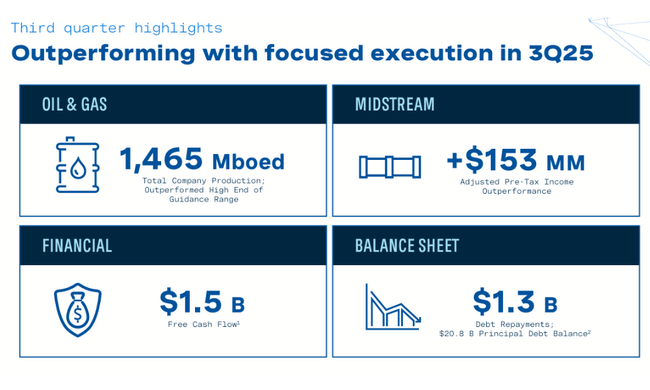

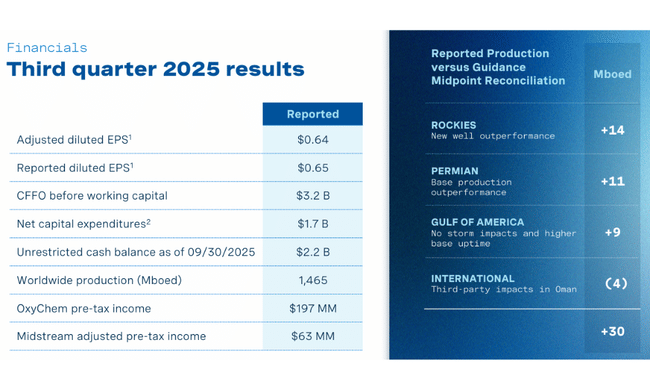

Družba Occidental $OXY je v tretje četrtletje leta 2025 vstopila v zelo dobrem stanju, rezultati pa so na koncu presegli večino pričakovanj, zlasti na ravni poslovanja in denarnega toka. Družba je poročala o denarnem toku iz poslovanja in denarnem toku iz poslovanja v višini 2,8 milijarde dolarjev oziroma 3,2 milijarde dolarjev pred spremembami obratnega kapitala, kar kaže na dobro delovanje ključnih sredstev v proizvodni verigi ter nadaljnjo naložbeno disciplino. Investicijska vlaganja so dosegla 1,8 milijarde dolarjev, z 39 milijoni dolarjev prispevkov neobvladujočih deležev pa je družba ustvarila 1,5 milijarde dolarjev prostega denarnega toka pred obratnim kapitalom - tako dobljeni FCF je potrdil Occidentalovo sposobnost ustvarjanja denarja tudi v okolju razmeroma stabilnih, a ne izjemno visokih cen surovin.

Tudi poslovanje je bilo zelo uspešno. Globalna proizvodnja je v povprečju znašala 1.465 milijonov bazičnih metrov, kar je preseglo zgornjo mejo napovedi. Permski ocean ostaja prevladujoči steber dejavnosti s povprečno proizvodnjo 800 milijonov bazičnih juter, medtem ko so Skalno gorovje in druge domače regije prinesle 288 milijonov bazičnih juter, Ameriški zaliv 139 milijonov bazičnih juter, mednarodni segment pa 238 milijonov bazičnih juter. Kombinacija večjega obsega proizvodnje in nekoliko boljših cen je pripomogla k temu, da je segment nafte in plina dosegel dobiček pred obdavčitvijo v višini 1,3 milijarde dolarjev. Realizirane cene nafte so se zvišale za 2 % na 64,78 USD za sod, medtem ko so se domače realizirane cene plina zvišale za 11 % na 1,48 USD/Mcf. Vztrajno so nas spremljale nižje cene NGL, ki so se v primerjavi s prejšnjim četrtletjem znižale za 5 %.

Srednji tok in trženje sta prav tako presegla napovedi, čeprav sta zaradi nižjih razponov Waha-Gulf in višjih stroškov, povezanih s povečano dejavnostjo na področju nizkoogljičnih projektov, zabeležila nižji dobiček kot v prejšnjem četrtletju. Dobiček pred obdavčitvijo je znašal 93 milijonov dolarjev, prihodki iz lastniškega kapitala družbe WES pa 156 milijonov dolarjev. Po drugi strani je bila šibka točka družba OxyChem, katere dobiček se je zaradi nižjih cen in količin v celotnem portfelju zmanjšal na 197 milijonov USD, čeprav so ga delno izravnali nižji vhodni stroški.

Na ravni celotne dobičkonosnosti je podjetje poročalo o čistem dobičku v višini 661 milijonov USD (0,65 USD na delnico) in prilagojenem dobičku v višini 649 milijonov USD (0,64 USD na delnico). Podjetje Occidental je nadaljevalo tudi z agresivnim razdolževanjem, saj je v četrtletju odplačalo 1,3 milijarde dolarjev in znižalo skupni dolg na 20,8 milijarde dolarjev. Ta poteza skupaj s prodajo družbe OxyChem, ki jo je vodstvo označilo za transformacijski mejnik, dodatno krepi finančno prožnost in družbi omogoča, da poveča donose delničarjem.

Komentar glavnega izvršnega direktorja

Izvršna direktorica Vicki Hollub je poudarila, da je tretje četrtletje dokaz izjemne uspešnosti poslovanja, discipliniranih naložb in trdnosti portfelja podjetja v panogi upstream. Povedala je, da je družba Occidental presegla zastavljene cilje v obeh segmentih, tako naftnem kot plinskem, hkrati pa je dosegla boljše rezultate na področju srednjega toka in trženja. Ključna točka je Prodaja družbe OxyChemki podjetju zagotavlja kapital za nadaljnje zmanjšanje dolga, povečanje donosov za delničarje in pospešitev naložb v segmente z največjim donosom. To potrjuje strateški premik vodstva k podjetju, ki se osredotoča predvsem na pridobivanje in distribucijo, dopolnjeno z nizkoogljičnimi tehnologijami, ki so sposobne zagotavljati stalen tok novih priložnosti.

Napoved

Družba Occidental vstopa v naslednja četrtletja z odporno proizvodno bazo, razmeroma stabilnimi cenami in močno kapitalsko disciplino. Vodstvo pričakuje, da bo ključni vir rasti denarnega toka še naprej osrednja dejavnost na začetku proizvodne verige, ki jo bodo podpirali učinkovitost v Permiju in stalna stabilnost mednarodnih sredstev. Šibkejše okolje na področju petrokemije naj bi ostalo prehodno, medtem ko bo srednji tok bolj občutljiv na strukture cenovnih razponov, vendar bo še vedno prispeval stabilne rezultate, ki jih bodo še naprej dopolnjevale dividende WES.

Družba tudi ponovno potrjuje svojo dolgoročno prednostno nalogo zmanjševanja dolga - s prostorom za nadaljnje postopno preusmerjanje dodeljevanja kapitala v odkupe delnic in povečevanje dividend, ko bo dosežen cilj 20,8 milijarde USD dolga. Strateško se bo družba Occidental še naprej osredotočala na diverzifikacijo svojega portfelja na začetku proizvodne verige in razvoj nizkoogljičnih rešitev, vključno s projekti DAC, kar je poudaril tudi Hollub.

Dolgoročni rezultati

Occidentalovi dolgoročni finančni rezultati potrjujejo ciklično naravo naftnega sektorja, hkrati pa dokazujejo, da je podjetje sposobno z upravljanjem stroškov in optimizacijo portfelja izravnati nestanovitnost. Prihodki v letu 2024 so znašali 27,1 milijarde dolarjev, kar je 4,35 % manj kot v letu prej, in sicer po slabšem letu 2023, ko so se prihodki zmanjšali za 21,85 %. Vendar ti rezultati odražajo nižje cene nafte in normalizacijo po izjemno močnem letu 2022, ko je družba Occidental povečala prihodke za skoraj 40 %. Glavne spremembe so se odrazile tudi pri maržah, saj je bruto dobiček leta 2024 znašal 9,6 milijarde dolarjev in se praktično ni spremenil, kar kaže na uspešno obvladovanje stroškov tudi ob nižjih cenah surovin.

Dobiček iz poslovanja se je zmanjšal na 6 milijard dolarjev, kar je za 8 % manj kot leto prej, medtem ko se je čisti dobiček zmanjšal za 35 % na 3 milijarde dolarjev. Rezultati tako ostajajo precej pod izjemno visokimi ravnmi iz leta 2022, ko je čisti dobiček presegel 13 milijard dolarjev. EBITDA se je leta 2024 znižala na 12,7 milijarde dolarjev, kar je 12-odstotni padec, vendar še vedno solidna številka, ki podjetju zagotavlja udobje pri upravljanju dolga. Gibanje donosa na delnico sledi gibanju čistega dobička - 2,44 dolarja na delnico v letu 2024 pomeni 37-odstotno zmanjšanje v primerjavi z letom prej, vendar so to številke, ki jih v celoti pojasnjuje cikel cen energije.

Dolgoročni rezultati tako potrjujejo, da lahko družba Occidental, čeprav ni imuna na padec cen surovin, ohranja zdravo bilanco stanja, visok denarni tok iz poslovanja in zmanjšuje dolg v cikličnem okolju, kar ostaja ključni strateški cilj.

Novice

Najpomembnejši dogodek v četrtletju je bila napovedana prodaja oddelka OxyChem, ki jo vodstvo opisuje kot pomemben korak v preoblikovanju podjetja. Ta transakcija bo podjetju omogočila dodatno okrepitev bilance stanja, pospešila odplačilo dolga in bolje usmerila kapital v segmente z največjim donosom, predvsem v segmente na začetku proizvodne verige in nizkoogljične tehnologije. Družba Occidental je nadaljevala tudi obsežen program razdolževanja, saj je samo v tretjem četrtletju 2025 odplačala 1,3 milijarde dolarjev, kar je pomemben korak k strateškemu cilju zmanjšanja dolga na raven, ki omogoča večji donos za delničarje. Družba je izpostavila tudi vse večjo aktivnost na področju nizkoogljičnih projektov, kar se je odrazilo v višjih stroških v segmentih srednjega toka in trženja.

Delniška struktura

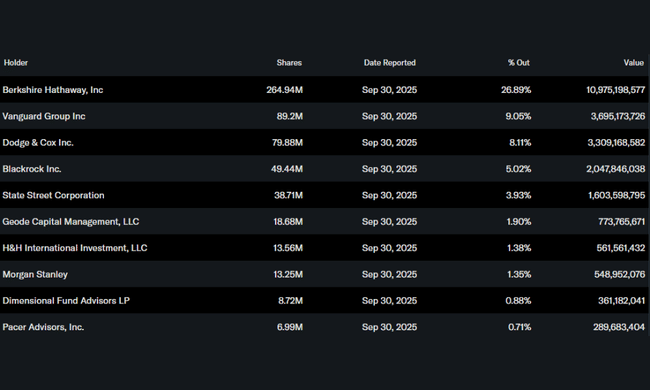

Družba Occidental ima zelo koncentrirano delničarsko strukturo, v kateri prevladuje Berkshire Hathaway s skoraj 27 % vseh delnic, in že dolgo podpira strategijo družbe, ki se osredotoča na pridobivanje, denarne donose in disciplinirane naložbe. Institucija ima več kot 51 % vseh delnic in več kot 70 % delnic v prostem obtoku, kar kaže na veliko zanimanje profesionalnih vlagateljev. Največji institucionalni delničarji so Vanguard Group (9,05 %), Dodge & Cox (8,11 %) in BlackRock (5,02 %). Skupno ima delnice podjetja Occidental več kot 1 500 institucij, kar potrjuje, da je podjetje trdno zasidrano v portfeljih dolgoročnih vlagateljev.

Pričakovanja analitikov

Delnice družbe Occidental Petroleum so se v zadnjih mesecih znašle pod pritiskom zaradi nižjih cen nafte in upada zaupanja v energetskem sektorju. Naslov se zdaj prodaja po približno 41 dolarjev na delnico, kar pomeni približno 20-odstotni padec v zadnjih dvanajstih mesecih, in to v času, ko so se napovedi o prihodkih postopoma zniževale. Kljub temu nekateri analitiki pričakujejo nekaj možnosti za rast, ki jo podpirajo trdne marže, postopno razdolževanje in discipliniran pristop k naložbam. Hkrati podjetje Occidental širi svojo dejavnost zajemanja ogljika prek hčerinske družbe 1PointFive in nadaljuje s svojimi dolgoročnimi prizadevanji za okrepitev bilance stanja, kar kaže na željo po uravnoteženju tradicionalne naftne dejavnosti z novimi priložnostmi na področju nizkoogljičnih tehnologij.

Ocene Wall Streeta kažejo na zmernejše obeteki odražajo splošno previdnost vlagateljev do energetskih naslovov. Povprečna ciljna cena analitikov, ki znaša približno 51 USD, pomeni približno 20-odstotni potencial v naslednjih dvanajstih mesecih, čeprav je razpon napovedi širok - od 38 do 63 USD. Hkrati konsenz kaže, da družba Occidental ostaja bolj defenzivni naslov kot zgodba o rasti, saj naj bi se prihodki do leta 2027 nekoliko zmanjšali, marže iz poslovanja naj bi stagnirale, vrednotenje pa je pod dolgoročnim povprečjem. Po modelih, ki temeljijo na ocenah analitikov, bi lahko delnica leta 2027 dosegla približno 43 USD, kar pomeni le minimalen letni donos. Za vlagatelje to poudarja, da je podjetje stabilen energetski akter, ki se osredotoča na denar, dividende in zmanjšanje dolga, ne pa na dinamično rast.