Zadnje četrtletje potrjuje, da Nvidia ni več podjetje, ki zgolj izkorišča tehnološki val, temveč ga aktivno oblikuje. Povpraševanje po AI infrastrukturi presega kratkoročne cikle, Nvidia pa ostaja osrednji dobavitelj v okolju, kjer je razpoložljiva kapaciteta ključna omejitev.

Posebnost tega obdobja je finančna stabilnost ob ekstremni rasti. Marže ostajajo visoke, denarni tok je izjemen, hkrati pa podjetje ohranja sposobnost agresivnega vračanja kapitala delničarjem. Gre za prehod iz zgodbe o rasti v fazo trajne tržne prevlade.

Kakšno je bilo zadnje četrtletje?

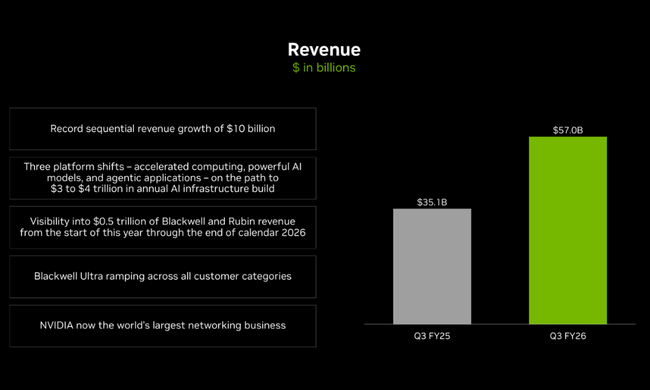

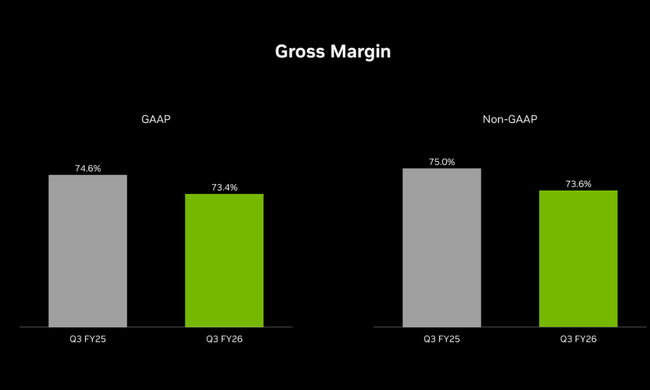

Čisto številčno gledano je bilo tretje četrtletje še eno rekordno četrtletje. Še pomembnejša pa sta hitrost in kakovost rasti. Prihodki v višini 57,0 milijarde dolarjev so bili za več kot 10 milijard dolarjev višji kot v prejšnjem četrtletju in za skoraj 22 milijard dolarjev višji kot pred letom dni. Tako hitra absolutna rast je za tako veliko podjetje izjemna. Kljub temu bruto marža ostaja blizu rekordnih vrednosti - 73,4 % na podlagi GAAP in 73,6 % na podlagi ne-GAAP. Medtem ko so se marže na letni ravni nekoliko znižale, so se četrtletno izboljševale, kar je pomembno v obdobju obsežnega uvajanja nove generacije izdelkov.

Dobičkonosnost je rasla še hitreje kot prihodki. Dobiček iz poslovanja je znašal 36,0 milijarde dolarjev, kar je 65 % več kot pred letom in 27 % več kot pred četrtletjem. 31,9 milijarde dolarjev čistega dobička je bilo za 21 % več kot v drugem četrtletju in tudi za 65 % več kot pred letom. Dobiček na delnico v višini 1,30 dolarja je predstavljal 20-odstotno rast v primerjavi s prejšnjim četrtletjem in 67-odstotno rast na letni ravni. Pozitivno je, da sta dobiček na delnico po GAAP in ne-GAAP praktično enaka, kar povečuje zaupanje v kakovost poročanih rezultatov.

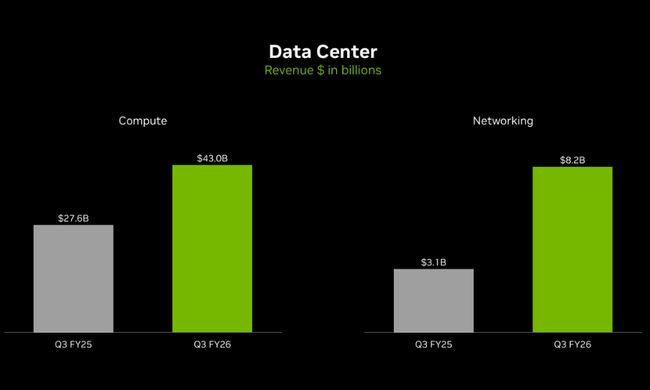

Glavno gonilo ostaja segment podatkovnih centrov. Prihodki v višini 51,2 milijarde dolarjev so se v primerjavi z drugim četrtletjem povečali za 25 %, na letni ravni pa za 66 %. Z drugimi besedami, NVIDIA je samo v tem segmentu v treh mesecih povečala prodajo za več kot 10 milijard dolarjev. Izvršni direktor Jensen Huang je odkrito povedal, da je prodaja procesorja Blackwell "izredna" in da so grafični procesorji za računalništvo v oblaku razprodani. To jasno kaže, da glavna omejitev rasti ni povpraševanje, temveč razpoložljive proizvodne zmogljivosti, kar daje podjetju močan pogajalski položaj v naslednjih četrtletjih.

Drugi segmenti danes delujejo bolj kot dopolnilo infrastrukturi umetne inteligence, vendar njihov razvoj ostaja trden. Igralništvo je prineslo 4,3 milijarde dolarjev, kar je nekoliko slabše kot v prejšnjem četrtletju, vendar za 30 % več kot pred letom. Profesionalna vizualizacija je dosegla 760 milijonov dolarjev, kar je zelo močna četrtletna in medletna rast. Avtomobilski segment je poročal o 592 milijonih dolarjev in še naprej dosega stalno rast, ki krepi dolgoročno možnost družbe NVIDIA na področju avtonomije, robotike in fizične umetne inteligence.

Na stroškovni strani podjetje še naprej agresivno vlaga, vendar je poslovni vzvod še vedno izjemno močan. Stroški poslovanja so se povečali z dvomestno stopnjo, vendar je to glede na prihodke in dobiček iz poslovanja jasen dokaz skalabilnosti poslovanja. Hkrati NVIDIA še naprej izvaja obsežne odkupe delnic. V prvih devetih mesecih leta je delničarjem vrnila 37 milijard dolarjev, še vedno pa ima odobrenih več kot 62 milijard dolarjev.

Komentar glavnega izvršnega direktorja

Jensen Huang je v svojih komentarjih poudaril, da je NVIDIA vstopila v tako imenovani "pozitivni krog umetne inteligence". Po njegovih besedah se povpraševanje po računalniški moči samo okrepi, saj se umetna inteligenca hitro širi v druge panoge, regije in vrste aplikacij. Pomembno je, da se eksponentno povečujejo tako učne kot sklepalne obremenitve, zaradi česar je umetna inteligenca dolgoročna naložba v infrastrukturo in ne enkraten tehnološki eksperiment.

Huang je tudi jasno povedal, da Blackwell ni le naslednja generacija čipov, temveč temeljni preskok platforme. Razprodaja grafičnih procesorjev v oblaku in prizadevanje za povečanje zmogljivosti potrjujeta, da NVIDIA ostaja ključni ponudnik infrastrukture za hiperskalerje, laboratorije za umetno inteligenco in vladne projekte.

Napoved

Napovedi za četrto četrtletje kažejo na nadaljnje pospeševanje. NVIDIA pričakuje prihodke v višini približno 65 milijard dolarjev, kar je še eno znatno povečanje glede na že tako rekordno tretje četrtletje. Bruto marže naj bi se premaknile še višje, na okoli 75 %, kar je skupaj z rastočim obsegom zelo močan signal. Stroški poslovanja se bodo še naprej povečevali, kar je posledica naložb v platformo, ekosistem in proizvodnjo, vendar struktura smernic kaže, da se bo poslovni vzvod ohranil.

Za vlagatelje je ključno, da podjetje hkrati povečuje prodajo in marže. To običajno pomeni izboljšanje mešanice izdelkov, močan cenovni položaj in postopno stabilizacijo dobavne verige. Če bo NVIDIA izpolnila te napovedi, bo potrjena teza, da Blackwell predstavlja dolgoročno zelo dobičkonosno platformo in ne kratkoročnega cikla.

Dolgoročni rezultati

Dolgoročni pogled kaže na izjemno spremembo obsega in dobičkonosnosti podjetja. Prihodki za leto 2024 so dosegli 60,9 milijarde dolarjev, kar je več kot dvakrat več kot leta 2023 in skoraj štirikrat več kot leta 2021. Bruto dobiček se je povečal na 44,3 milijarde dolarjev, dobiček iz poslovanja pa na skoraj 33 milijard dolarjev. Čisti dobiček v višini 29,8 milijarde dolarjev kaže, kako dramatično se je ekonomija podjetja spremenila v zelo kratkem času.

Ključnega pomena je tudi razvoj stroškov. Medtem ko so se prihodki leta 2024 povečali za več kot 125 %, so stroški poslovanja ostali skoraj nespremenjeni. To je odličen primer poslovnega vzvoda in eden glavnih razlogov, zakaj je NVIDIA postala najbolj dobičkonosno podjetje v dobi umetne inteligence. Poleg tega se število delnic dolgoročno rahlo zmanjšuje, kar povečuje vpliv rasti dobička na dobiček na delnico.

Novice

Tretje četrtletje je bilo polno strateških objav. NVIDIA je potrdila, da Blackwell dosega vrhunske rezultate v neodvisnih primerjalnih testih in zagotavlja znatno izboljšanje energetske učinkovitosti. Strateško partnerstvo s podjetjem OpenAI, ki predvideva uporabo najmanj 10 GW sistemov NVIDIA, znatno povečuje dolgoročno prepoznavnost povpraševanja. Pomembna je tudi odločitev podjetja Anthropic, da svoje modele skaludira na infrastrukturi NVIDIA.

Podjetje poglablja tudi integracijo z akterji v oblaku, širi omrežno plast, krepi vlogo NVLink kot standarda ter vstopa na področja kvantnih in fizičnih sistemov umetne inteligence. S temi potezami se NVIDIA iz vloge dobavitelja čipov spreminja v celovitega infrastrukturnega partnerja.

Struktura delničarjev

Struktura delničarjev družbe NVIDIA je zelo institucionalna. Približno 69 % delnic je v lasti institucij, več kot 72 % delnic v prostem obtoku pa je v lasti profesionalnih vlagateljev. Največji delničarji so Vanguard, BlackRock, Fidelity in State Street. Delnice družbe ima v lasti skoraj 7.000 institucij, kar potrjuje njen položaj ključnega globalnega položaja v indeksnih in aktivno upravljanih portfeljih.

Pričakovanja analitikov

Po teh rezultatih se analitiki osredotočajo predvsem na trajnost hitrosti rasti podatkovnih centrov, razvoj marž v Blackwellovi dobi in sposobnost podjetja, da poveča ponudbo v okolju, kjer povpraševanje presega ponudbo. Napotki za četrto četrtletje znova dvigujejo pričakovanja in podpirajo pripoved, da naložbe v infrastrukturo umetne inteligence niso kratkoročni razcvet, temveč večletni cikel.

Če bo NVIDIA še naprej dosegala tovrstne rezultate, se bo tržno soglasje vse bolj nagibalo k mnenju, da podjetje ni le zmagovalec enega tehnološkega vala, temveč ključni gradnik nove digitalne infrastrukture.