Zadnje četrtletje potrjuje, da Dell ni več zgolj klasičen proizvajalec IT opreme. Podjetje se postopoma uveljavlja kot ključen igralec pri gradnji AI-pogonjenih podatkovnih centrov, kjer štejeta predvsem zanesljivost in sposobnost hitre izvedbe velikih projektov.

Ta premik pomeni več kot le kratkoročno rast. Povpraševanje po AI sistemih spreminja strukturo prihodkov in strateške prioritete podjetja. Dell izkorišča svojo globalno prisotnost in operativno znanje, da se postavi v središče dolgoročnega investicijskega cikla, ki šele začenja kazati svoj polni potencial.

Kakšno je bilo zadnje četrtletje?

V tretjem četrtletju poslovnega leta 2026 so prihodki družbe Dell Technologies $DELL dosegli 27,0 milijarde dolarjev, kar pomeni 11-odstotno rast na letni ravni in najvišjo raven prihodkov, ki jih je družba kadar koli zabeležila v tretjem četrtletju. K rasti je prispeval predvsem segment Infrastructure Solutions Group, ki je imel koristi od nezaslišanega povpraševanja po strežnikih z umetno inteligenco in omrežnih rešitvah.

Dobiček iz poslovanja se je na letni ravni povečal za 23 % na 2,1 milijarde dolarjev, čisti dobiček pa je dosegel 1,55 milijarde dolarjev, kar je 32 % več. Dobiček na delnico se je povečal za 39 % na 2,28 dolarja, medtem ko je prilagojeni (ne-GAAP) dobiček na delnico dosegel rekordnih 2,59 dolarja. Ta razvoj jasno kaže, da rasti prihodkov ne odtehta velik pritisk na marže, temveč prinaša operativni vzvod.

Zelo pomemben element četrtletja je tudi denarni tok. Denarni tok iz poslovanja je znašal 1,2 milijarde dolarjev, prilagojeni prosti denarni tok pa 1,67 milijarde dolarjev, kar je več kot dvakrat več kot v enakem obdobju lani. Podjetje tako ustvarja dovolj denarja ne le za financiranje rasti, temveč tudi za vračilo kapitala delničarjem. Samo v tretjem četrtletju je Dell vlagateljem z dividendami in odkupi vrnil 1,6 milijarde dolarjev.

Pogled po segmentih: kje se rojeva rast

Segment je bil ključno gonilo rezultatov Skupina za infrastrukturne rešitve (ISG). Prihodki tega segmenta so znašali 14,1 milijarde dolarjev, kar pomeni 24-odstotno medletno rast. Še močnejši je bil razvoj v segmentu strežnikov in omrežij, kjer se je prodaja povečala za 37 % na 10,1 milijarde dolarjev. Tu je razcvet infrastrukture umetne inteligence v polnem teku.

Dell je v četrtletju poročal o rekordnih naročilih strežnikov za umetno inteligenco v višini 12,3 milijarde dolarjev, skupna vrednost naročil za umetno inteligenco pa je dosegla 18,4 milijarde dolarjev. Poleg tega je petčetrtletni nabor naročil mnogokrat večji od sedanjega, kar kaže na to, da se povpraševanje še zdaleč ne bo končalo. Poleg tega je struktura strank raznovrstna - vključuje neocloud igralce, vladne projekte in tradicionalne podjetniške stranke.

Segment Skupina rešitev za stranke (CSG) je dosegla prihodke v višini 12,5 milijarde dolarjev, kar je 3 % več kot v preteklem letu. 5 % rast je dosegel komercialni segment, medtem ko se je potrošniški segment zmanjšal za 7 %. Dobiček iz poslovanja je v primerjavi s preteklim letom ostal praktično nespremenjen, kar potrjuje, da je dejavnost osebnih računalnikov stabilna, vendar ni več glavni vir rasti podjetja ali zgodbe o naložbah.

Komentar uprave

FINANČNI DIREKTOR David Kennedy je tretje četrtletje označil kot potrditev, da bo fiskalno leto 2026 za družbo Dell rekordno. Podjetje je zvišalo oceno dobav strežnikov z umetno inteligenco na približno 25 milijard dolarjev, kar pomeni več kot 150-odstotno rast na letni ravni. Po mnenju vodstva je Dell postal partner, ki ga izberejo stranke, ki morajo hitro uvesti obsežne gruče umetne inteligence, hkrati pa potrebujejo globalno podporo.

COO Jeff Clarke je poudaril, da Dellova ključna konkurenčna prednost ni le sama strojna oprema, temveč sposobnost oblikovanja, zagotavljanja in upravljanja kompleksnih, prilagojenih rešitev. Prav ta zmožnost je ključnega pomena v okolju, kjer infrastruktura umetne inteligence postaja ključni del poslovanja strank.

Outlook

Obeti podjetja ostajajo zelo dobri. Za celotno poslovno leto 2026 Dell pričakuje prihodke v razponu od 111,2 do 112,2 milijarde dolarjev, kar bi pomenilo 17-odstotno medletno rast. Prilagojeni dobiček na delnico naj bi dosegel približno 9,92 USD, kar pomeni 22-odstotno rast.

Za četrto četrtletje podjetje pričakuje prodajo v višini približno 31,5 milijarde USD, kar je več kot 30-odstotna medletna rast. Te ocene ne odražajo le velikega obsega zaostankov, temveč tudi nadaljnje pospeševanje naložb v umetno inteligenco na celotnem trgu.

Dolgoročni rezultati

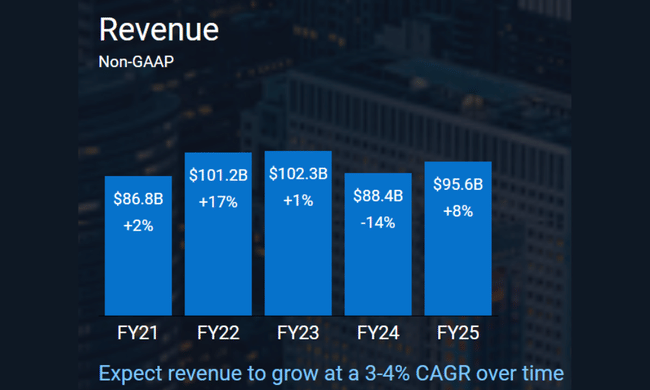

Pogled na dolgoročne številke jasno kaže, da je Dell doživel temeljito preobrazbo. Med letoma 2021 in 2024 so bili prihodki večinoma v razponu od 85 do 102 milijard dolarjev, pri čemer so bili prisotni močni ciklični trendi. Leta 2024 se je podjetje znašlo pod pritiskom zaradi upada na trgu osebnih računalnikov, kar se je odrazilo v zmanjšanju prodaje in marž.

Kljub temu je dobičkonosnost ostala razmeroma stabilna. Dobiček iz poslovanja je v zadnjih štirih letih nihal med 3,7 in 5,8 milijarde dolarjev, EBITDA pa se je dolgo časa gibal med 8 in 12 milijardami dolarjev. Ključna razlika v primerjavi s preteklostjo je zdaj v strukturi rasti - namesto z obsegom poslovanja z osebnimi računalniki Dell raste z infrastrukturo z višjo dodano vrednostjo.

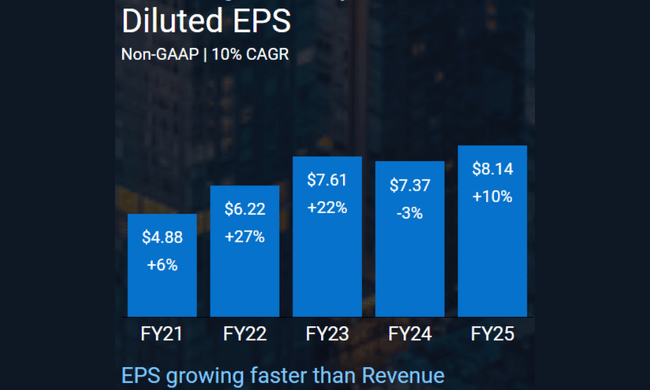

Čisti dobiček v letu 2024 je znašal 3,39 milijarde dolarjev, dobiček na delnico pa 4,71 dolarja. Vendar ob trenutnem zagonu segmenta umetne inteligence te zgodovinske številke postajajo vse manj skladne s prihodnjim potencialom podjetja. Pomembno je tudi, da je Dell sistematično zmanjševal število delnic v obtoku, kar je podpiralo rast donosa na dobiček in donosnosti lastniškega kapitala.

Struktura delničarjev

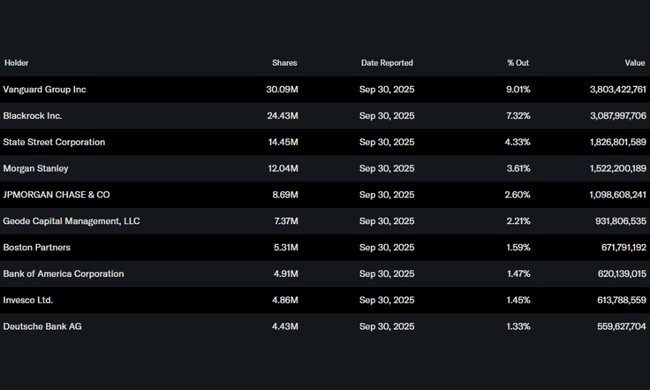

Dell ima močno institucionalno osnovo. Institucionalni vlagatelji imajo v lasti približno 74 % delnic, med največjimi so Vanguard, BlackRock, State Street in Morgan Stanley. Lastništvo notranjih informacij v višini 6,5 % zagotavlja razmeroma dobro usklajenost interesov vodstva z delničarji.

Pričakovanja analitikov

Analitiki se vse bolj strinjajo, da je Dell med tradicionalnimi tehnološkimi podjetji eden od najčistejših "infrastrukturnih igralcev na področju umetne inteligence". Ključno vprašanje ostaja vzdržnost trenutnih stopenj rasti in marž v vse bolj konkurenčnem okolju. Vendar pa dosedanji rezultati kažejo, da lahko Dell ne le ujame razcvet umetne inteligence, temveč ga tudi učinkovito monetizira.