Četrto četrtletje leta 2025 potrjuje, da Adobe vstopa v novo tehnološko fazo z izjemno močno izhodiščno pozicijo. Medtem ko se del programskega sektorja sooča z upočasnitvijo povpraševanja in pritiski na cene, Adobe postopno nadgrajuje svojo vrednostno ponudbo brez radikalnih sprememb poslovnega modela.

Pomembno je tudi, da podjetje ni več zgolj sinonim za kreativna orodja. Rešitve za dokumente, sodelovanje in poslovno produktivnost postajajo enakovreden steber rasti. Integracija umetne inteligence tukaj ne pomeni tveganja, temveč dodatno plast monetizacije, ki krepi dolgoročno kakovost poslovanja.

Kako je bilo v zadnjem četrtletju?

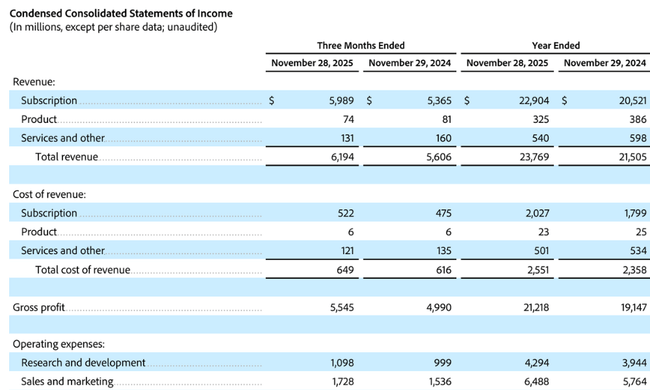

Četrto fiskalno četrtletje je prineslo še eno rekordno uspešnostza $ADBE in potrdilo stabilnost poslovnega modela družbe Adobe v vseh segmentih. Prihodki so znašali 6,19 milijarde dolarjev, kar je 10 % več kot leto prej, pri čemer je bila rast dosledna tako v absolutnem smislu kot tudi po prilagoditvi za valutne učinke. Pomembno je, da rasti niso povzročili enkratni dejavniki, temveč nadaljnja širitev naročniških razmerij v vseh skupinah strank.

Dobiček iz poslovanja po načelih GAAP je znašal 2,26 milijarde USD, dobiček iz poslovanja brez upoštevanja načel GAAP pa 2,82 milijarde USD. Čisti dobiček po načelih GAAP je znašal 1,86 milijarde USD, brez upoštevanja načel GAAP pa 2,29 milijarde USD. Razredčeni dobiček na delnico je znašal 4,45 dolarja (GAAP) in 5,50 dolarja (non-GAAP), kar potrjuje sposobnost podjetja, da rast prihodkov pretvori v rast dobičkonosnosti tudi ob nadaljnjih naložbah v umetno inteligenco in razvoj novih platform.

Zelo dober signal je bila tudi denarna uspešnost. Denarni tok iz poslovanja je v četrtletju dosegel rekordnih 3,16 milijarde dolarjev, kar ponovno poudarja kakovost naročniškega modela in nizko kapitalsko intenzivnost poslovanja. Pomembno je, da so z vidika vidnosti prihodnjih prihodkov preostale pogodbene obveznosti (RCO) dosegle 22,52 milijarde ameriških dolarjev, pri čemer je 65 % teh obveznosti mogoče pripisati kratkoročnim obveznostim, kar kaže na močno kratkoročno in srednjeročno povpraševanje.

Kar zadeva segmente, ostajajo digitalni mediji glavno gonilo, saj so v četrtletju ustvarili 4,62 milijarde USD prihodkov, kar je 11 % več kot v prejšnjem četrtletju. Digital Experience je dodal 1,52 milijarde USD, kar pomeni 9-odstotno rast, pri čemer so se naročnine samo v tem segmentu povečale za kar 11 %. Struktura rasti tako potrjuje, da Adobe ni odvisen od enega samega izdelka, temveč ima koristi od celotne platforme medsebojno povezanih orodij.

Komentarji generalnega direktorja

Izvršni direktor Shantanu Narayen je v svojih komentarjih poudaril, da rekordni rezultati za celotno poslovno leto in močno četrto četrtletje odražajo vedno večji pomen podjetja Adobe v globalnem ekosistemu umetne inteligence. Dejal je, da ima podjetje koristi od hitrega sprejemanja orodij AI med ustvarjalnimi strokovnjaki in poslovnimi strankami ter da uspešno vključuje generativno in agentno AI neposredno v izdelke, ki jih stranke uporabljajo vsak dan. Ključno sporočilo pri tem ni bilo eksperimentiranje, temveč praktična monetizacija funkcij UI v okviru obstoječih platform.

FINANČNI DIREKTOR Dan Durn je nadaljeval s poudarkom na kakovostni rasti in stroškovni disciplini. Poudaril je veliko globalno povpraševanje po Adobejevih rešitvah AI v vseh skupinah strank in izrazil visoko stopnjo zaupanja v sposobnost podjetja, da bo tudi v letu 2026 zagotavljalo dvomestno rast ARR in hkrati ohranjalo dobičkonosnost zgornje linije. Iz njegovih pripomb je jasno razvidno, da vodstvo na trenutni razvoj dogodkov ne gleda kot na vrh cikla, temveč kot na prehod v naslednjo fazo rasti.

Napoved

Napovedi za fiskalno leto 2026 so videti samozavestne in skladne s trenutnim tempom podjetja. Adobe pričakuje skupne prihodke v razponu od 25,9 do 26,1 milijarde dolarjev in približno 10,2-odstotno letno rast skupnih prihodkov od prodaje. Vodstvo načrtuje tudi nadaljnjo rast naročnin v obeh glavnih skupinah strank, pri čemer naj bi najhitreje rasel segment poslovnih strokovnjakov in potrošnikov.

Dobičkonosnost naj bi ostala zelo visoka, pri čemer naj bi marža iz poslovanja, ki ne temelji na metodologiji GAAP, znašala približno 45 %, dobiček na delnico, ki ne temelji na metodologiji GAAP, pa naj bi se gibal med 23,30 in 23,50 USD. Za prvo četrtletje poslovnega leta 2026 podjetje pričakuje prihodke v višini od 6,25 do 6,30 milijarde dolarjev in nadaljnjo rast dobička na delnico. Pomembno je, da napovedi ne vključujejo tudi morebitne koristi načrtovanega prevzema, kar kaže na konservativen pristop k napovedim.

Dolgoročni rezultati

Dolgoročni rezultati kažejo izjemno stabilen in kakovosten profil rasti, kar je za podjetje te velikosti še vedno prej izjema kot pravilo. Skupni prihodki so se v zadnjih štirih poslovnih letih povečali s približno 15,8 milijarde USD na 21,5 milijarde USD, kar ustreza stalni letni rasti v razponu približno 10-11 %. To ni ciklično nihanje, temveč sistematičen trend, ki ga podpira širitev naročniškega modela v vseh glavnih proizvodnih linijah in geografskih območjih.

Še pomembnejši od same rasti prihodkov je razvoj stroškovne strukture in bruto marže. Stroški prodaje rastejo bistveno počasneje kot prihodki, kar dolgoročno pomeni pospešeno rast bruto dobička. Ta se je v obravnavanem obdobju povečal s približno 13,9 milijarde USD na več kot 19,1 milijarde USD. Tako bruto marža ne le da ni ostala na zelo visoki ravni, ampak se je sčasoma celo nekoliko izboljšala, kar potrjuje močno cenovno politiko, nizko elastičnost povpraševanja in sposobnost prenosa višje vrednosti izdelkov v cene.

Na ravni uspešnosti poslovanja je viden strateški premik podjetja v zadnjih dveh letih. Stroški poslovanja rastejo hitreje kot prihodki, predvsem zaradi obsežnih naložb v razvoj, infrastrukturo umetne inteligence, podatkovne zmogljivosti in širitev produktne platforme. To se odraža v upočasnitvi stopnje rasti dobička iz poslovanja, ki se povečuje v nizko enomestnih odstotkih. Pomembno pa je, da pri tem ne gre za zmanjševanje marž zaradi pritiskov trga, temveč za zavestno odločitev vodstva, da žrtvuje del kratkoročnega zagona v korist dolgoročne konkurenčne prednosti.

Kljub temu čisti dobiček in dobiček na delnico še naprej enakomerno rasteta. Čisti dobiček se je s približno 4,8 milijarde dolarjev premaknil na 5,6 milijarde dolarjev, rast donosa na delnico pa se je zaradi sistematičnega zmanjševanja števila delnic v obtoku še pospešila. Povprečno število delnic v obtoku se je vsako leto zmanjšalo za približno 2-3 %, kar dolgoročno povečuje učinek rasti dobičkonosnosti na delničarje in potrjuje discipliniran pristop k razporejanju kapitala.

Ustvarjanje denarnih sredstev ostaja zelo močna točka. EBITDA se je v štirih letih povečal s približno 6,7 milijarde USD na skoraj 8 milijard USD, s stalno stopnjo rasti, ki sledi splošnemu razvoju podjetja. To je družbi omogočilo, da je hkrati financirala velike naložbe v razvoj, izvedla velike odkupe delnic in ohranila zelo trdno bilanco stanja brez potrebe po znatnem zadolževanju.

Novice

Poleg samih rezultatov je družba Adobe napovedala tudi spremembe pri poročanju, ki se začnejo v poslovnem letu 2026. Podjetje se bo bolj osredotočilo na poročanje o rasti skupnih prihodkov od prodaje in naročnin po skupinah strank, kar odraža spremembo strategije v smeri dolgoročnih odnosov s strankami in boljše preglednosti ključnih kazalnikov. Hkrati je prišlo do prevrednotenja končnih ARR zaradi menjalnih tečajev, zaradi česar se je povečal osnovni ARR ob vstopu v leto 2026.

Delniška struktura

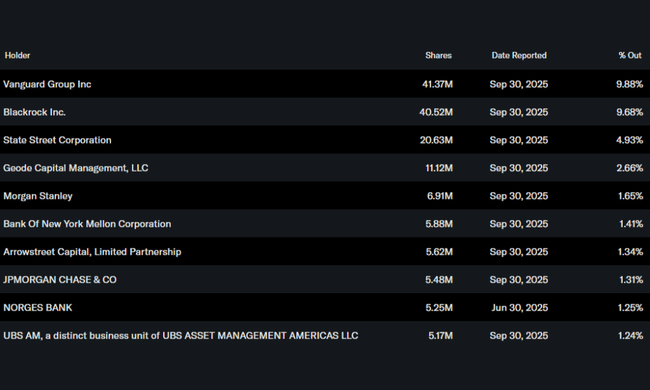

Struktura delničarjev družbe Adobe je značilna za visokokakovostno tehnološko podjetje z globalnim dosegom. Institucionalni vlagatelji imajo v lasti več kot 86 % delnic, pri čemer so med največjimi delničarji skupine Vanguard Group, BlackRock in State Street. Visok delež institucionalnega kapitala kaže na zaupanje dolgoročnih vlagateljev v poslovni model, strategijo in sposobnost podjetja, da ustvarja stabilne donose. Delež insajderjev je zelo nizek, kar je običajno za podjetje te velikosti.

Pričakovanja analitikov

Analitiki soglasno menijo, da je Adobe eno od najkakovostnejših podjetij na trgu programske opreme. Pričakovanja se osredotočajo na sposobnost podjetja, da dolgoročno vzdržuje dvomestno rast prihodkov od prodaje, zasluži denar od funkcij umetne inteligence, ne da bi to motilo obstoječe cenovne modele, in ohranja marže nad normalnimi vrednostmi. Družba Adobe se pogosto obravnava kot defenzivni naslov za rast, ki združuje stabilnost z dolgoročnim potencialom rasti, kar se odraža v pripravljenosti trga, da sprejme višje vrednotenje.