Drugo poslovno četrtletje družbe Oracle je prineslo jasen premik v tem, kako trg dojema podjetje. Tradicionalna podoba programske opreme vse bolj postaja zgodba o infrastrukturi, dolgoročnih pogodbah in veliki vključenosti v globalni ekosistem umetne inteligence. Rezultati se ne zdijo kot enkraten izpad, temveč kot potrditev, da je Oracle vstopil v fazo, ko se začenjajo kopičiti učinki večletnih naložb v programsko opremo v oblaku, podatkovnih centrih in avtonomnih sistemih.

Očitno je tudi, da podjetje ni več le "še en" igralec na področju oblaka. Kombinacija infrastrukture v oblaku, podatkovnih zbirk, aplikacij in zdaj tudi pristopa z več oblaki postavlja Oracle v položaj, v katerem se lahko razlikuje od hiperskalerjev in konkurentov, ki uporabljajo zgolj aplikacije. Zato v tem četrtletju ne gre le za rast, temveč za spremembo obsega, v katerem Oracle deluje.

Kakšno je bilo zadnje četrtletje?

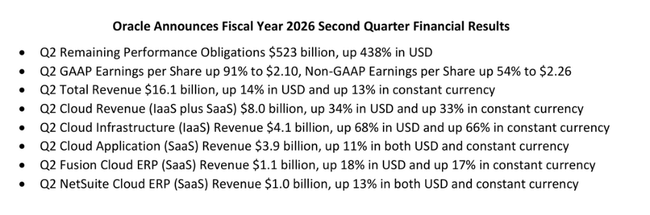

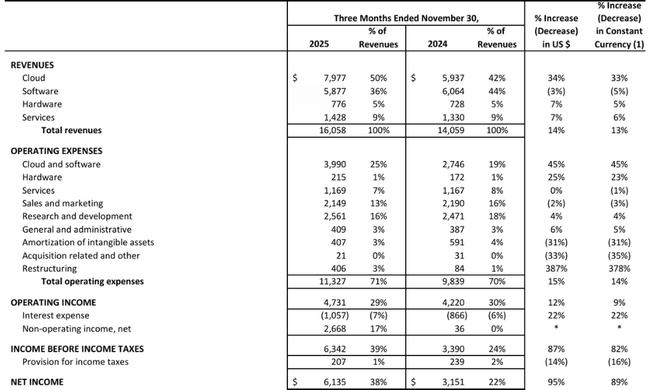

Oraclov $ORCL je v drugem fiskalnem četrtletju 2026 skupaj ustvaril 16,1 milijarde dolarjev prihodkov, kar pomeni 14-odstotno letno rast v dolarjih in 13-odstotno rast v stalnih valutah. Oblak ostaja ključno gonilo, saj so se prihodki povečali za 34 % na 8,0 milijarde dolarjev. Skoraj polovica vseh prihodkov zdaj izhaja iz dejavnosti v oblaku, kar bistveno spreminja strukturo poslovanja.

Najhitreje rastoča komponenta je infrastruktura v oblaku (IaaS), kjer je Oracle poročal o prihodkih v višini 4,1 milijarde USD, kar pomeni 68-odstotno medletno rast. Ta številka je izjemno pomembna, saj potrjuje, da Oracle ni le sekundarni igralec na področju infrastrukture v oblaku, temveč lahko pridobi velika in dolgoročna naročila, ki so pogosto povezana z delovnimi obremenitvami umetne inteligence. Aplikacije v oblaku (SaaS) so rasle počasneje, vendar še vedno solidno, in sicer za 11 %, pri čemer so se prihodki od storitev Fusion Cloud ERP povečali za 18 %, od storitev NetSuite Cloud ERP pa za 13 %.

Nasprotno pa sta licenciranje tradicionalne programske opreme in podpora na letni ravni zabeležila upad, vendar to ni negativen signal. Gre za pričakovano posledico prehoda strank na model v oblaku, ki zmanjšuje kratkoročne prihodke od licenc, vendar bistveno povečuje dolgoročno vidnost prihodkov.

Na dobičkonosnost je v četrtletju pomembno vplival enkratni dejavnik. Dobiček iz poslovanja po GAAP je znašal 4,7 milijarde dolarjev, dobiček iz poslovanja brez uporabe GAAP pa 6,7 milijarde dolarjev. Čisti dobiček po GAAP je znašal 6,1 milijarde dolarjev, čisti dobiček brez uporabe GAAP pa 6,6 milijarde dolarjev. Dobiček na delnico po GAAP se je na letni ravni povečal za 91 % na 2,10 USD, dobiček na delnico brez uporabe GAAP pa za 54 % na 2,26 USD. Pri tem je imel pomembno vlogo 2,7 milijarde dolarjev dobička pred obdavčitvijo iz prodaje deleža v družbi Ampere, ki ga je treba pri razlagi rezultatov jasno ločiti od uspešnosti poslovanja.

Preostale obveznice za uspešnost poslovanja so izredno močan znak prihodnje rasti. Te so se v primerjavi s prejšnjim četrtletjem povečale za 438 % na 523 milijard dolarjev, pri čemer se je rast samo v tem četrtletju povečala za 68 milijard dolarjev. Gre za obveznosti iz dolgoročnih pogodb, ki se bodo v prihodnjih letih pretvorile v prihodke in močno povečale vidnost prihodnjega denarnega toka.

Komentar vodstva

Finančni direktor Doug Kehring je rast RPO opredelil kot ključni dosežek četrtletja in izrecno omenil nove zaveze podjetij, kot sta Meta in NVIDIA. Po njegovem mnenju so prav dolgoročne pogodbe na področju računalništva v oblaku in umetne inteligence tiste, ki korenito spreminjajo Oraclovo ekonomiko in dokazujejo, da lahko podjetje konkurira tudi pri najzahtevnejših infrastrukturnih projektih.

Larry Ellison (nekdanji generalni direktor in sedanji predsednik upravnega odbora) je pojasnil strateško odločitev o prodaji svojega deleža v družbi Ampere kot del širše spremembe pristopa. Po njegovih besedah Oracle ne želi biti vezan na lastno arhitekturo čipov, temveč si prizadeva za politiko nevtralnosti čipov. Cilj je, da bi lahko uporabili katerikoli CPU ali GPU, ki ga izberejo stranke, in ostali čim bolj prilagodljivi v okolju hitro spreminjajočih se tehnologij umetne inteligence. Ta pristop neposredno podpira rast oblaka in zmanjšuje tehnološke omejitve podatkovnih centrov.

Izvršni direktor Clay Magouyrk je poudaril operativno plat poslovanja in sposobnost družbe Oracle, da zgradi in upravlja visoko avtomatizirane podatkovne centre. Oracle ima trenutno več kot 211 delujočih ali načrtovanih regij po vsem svetu in je več kot na polovici gradnje 72 večoblačnih podatkovnih centrov, integriranih v okolja Amazon, Google in Microsoft. Oracle je prav dejavnost več oblakov opredelil kot najhitreje rastoči del podjetja, saj se je na letni ravni povečala za 817 %.

Napoved

Čeprav Oracle v tej objavi ni podal podrobnih kvantitativnih napovedi za celotno fiskalno obdobje, že sama dinamika RPO bistveno spreminja profil podjetja, ki je usmerjen v prihodnost. Pogodbene obveznosti v višini 523 milijard dolarjev nakazujejo, da bodo prihodki iz oblaka v prihodnjih letih še naprej rasli z dvoštevilčno stopnjo, tudi ob morebitni makroekonomski upočasnitvi.

Ključni dejavnik bo zmožnost pretvorbe RPO v dejansko realizirane prihodke ob hkratnem ohranjanju marž. Vlagatelji bodo zlasti spremljali, ali bo visoka stopnja rasti IaaS povzročila pritisk na marže iz poslovanja ali pa bosta avtomatizacija in skaliranje potrdila dolgoročno privlačno ekonomiko tega segmenta.

Dolgoročni rezultati

Oraclovi dolgoročni rezultati kažejo na podjetje, ki je prestalo pomembno preobrazbo, ne da bi pri tem izgubilo finančno stabilnost. Prihodki so se povečali s približno 42,4 milijarde USD v poslovnem letu 2022 na 57,4 milijarde USD v letu 2025, pri čemer so se stopnje rasti po močnem letu 2023 ustalile v srednjem enomestnem do nizkem dvomestnem območju. To odraža postopen prehod z licenčnega modela na oblak, kar kratkoročno zavira rast, vendar izboljšuje kakovost.

Bruto dobiček se je znatno izboljšal, zlasti v zadnjem letu, ko so se stroški prodaje močno zmanjšali. To je povzročilo povečanje bruto dobička na več kot 55 milijard dolarjev in znatno izboljšanje profila marže. Stroški poslovanja so v zadnjem letu skokovito narasli zaradi širitve podatkovnih centrov, naložb v infrastrukturo umetne inteligence in globalne širitve oblaka. Kljub temu pritisku se je dobiček iz poslovanja povečal na 17,7 milijarde dolarjev, kar potrjuje, da je rast stroškov še vedno povsem pod nadzorom.

Čisti dobiček se je v štirih letih skoraj podvojil, in sicer na 12,4 milijarde dolarjev. Dobiček na delnico je kljub skromnemu povečanju števila delnic v obtoku stalno rasel po stopnji 17-27 % na leto. EBITDA se je povečal s 13,5 milijarde USD na skoraj 24 milijard USD, kar jasno kaže na znatno okrepitev sposobnosti ustvarjanja denarnih sredstev. Prav ta denarna moč je osnova za financiranje nadaljnje širitve brez bistvenega poslabšanja bilance stanja.

Novice

Najpomembnejša strateška novica četrtletja je dokončna potrditev politike nevtralnosti oblaka in čipov. Oracle se odkrito opredeljuje proti zaprtim ekosistemom in svojo rast gradi na zmožnosti izvajanja podatkovnih zbirk in aplikacij v katerem koli oblaku. Izjemno hitra rast podatkovnih zbirk v več oblakih kaže, da ta pristop najde odmev pri strankah in bi lahko v prihodnjih letih postal eno glavnih gonil rasti.

Delniška struktura

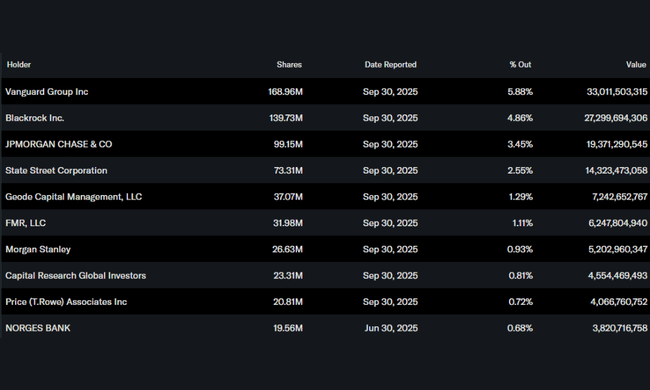

Za Oraclovo lastniško strukturo je značilen visok delež notranjih oseb, ki imajo v lasti več kot 40 % delnic, kar odraža močan vpliv ustanoviteljev in dolgoročnega vodstva. Institucionalni vlagatelji imajo v lasti približno 45 % delnic, največji delničarji pa so Vanguard Group, BlackRock, JPMorgan Chase in State Street. Ta kombinacija zagotavlja strateško stabilnost upravljanja in prisotnost velikega institucionalnega kapitala.

Pričakovanja analitikov

Analitiki podjetje Oracle vse manj vidijo kot tradicionalno podjetje za programsko opremo za podjetja in vse bolj kot podjetje za infrastrukturo in umetno inteligenco. Ključna tema v naslednjih nekaj četrtletjih je zmožnost monetizacije obsežnih zaostankov na področju RPO in potrditev, da je rast infrastrukture v oblaku dolgoročno vzdržna tudi ob veliki konkurenci hiperskalerjev. Če se ta trajektorija potrdi, ima Oracle potencial za ponovno oceno naložbene teze v smeri višjih vrednotenj.