Nike je v zadnjih četrtletjih nihal med okrevanjem in stagnacijo. Po letih izjemne rasti, ki so jo motile pandemije, prenatrpanost zalog in spreminjajoče se vedenje potrošnikov, skuša podjetje ponovno uravnotežiti moč blagovne znamke, distribucijski model in finančno disciplino. Drugo poslovno četrtletje leta 2026 kaže, da je proces preobrata v teku - vendar zagotovo še ni končan.

Vodstvo odkrito priznava, da v trenutni fazi ne gre za maksimiranje dobička, temveč za prestrukturiranje portfelja, popravljanje odnosov z veleprodajnimi partnerji ter ponastavitev strategij izdelkov in distribucije. Rezultate je torej treba brati manj skozi prizmo kratkoročne uspešnosti in bolj kot preizkus, ali izbrana pot dejansko vodi k dolgoročnemu okrevanju blagovne znamke.

Kakšno je bilo zadnje četrtletje?

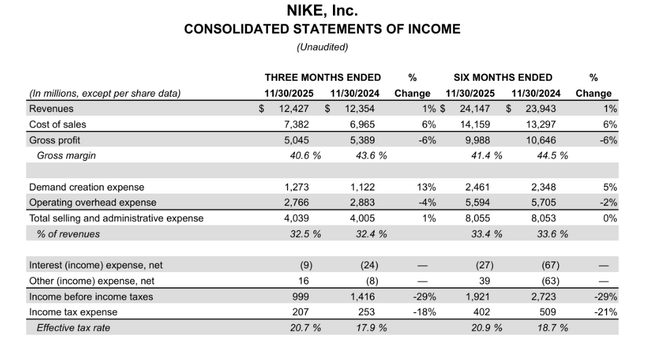

Drugo poslovno četrtletje je bilo zelo mešano. Prihodki podjetja so znašali 12,4 milijarde dolarjev in so se v primerjavi z letom prej povečali za 1 %, medtem ko so po prilagoditvi za valutne učinke ostali praktično nespremenjeni. Tako je podjetju Nike $NKE na ravni absolutnih prihodkov uspelo stabilizirati poslovanje, struktura rasti pa razkriva stalne napetosti v poslovnem modelu.

Velik pozitivni dosežek je ponovna rast v veleprodajnem kanalu. Prihodki od prodaje na debelo so se povečali za 8 % na 7,5 milijarde dolarjev, predvsem zaradi močnega povpraševanja v Severni Ameriki in obnovljenega sodelovanja s ključnimi maloprodajnimi partnerji. Ta premik potrjuje, da podjetje postopoma popravlja svojo prejšnjo preveč agresivno stavo na neposredno prodajo končnim strankam.

Nasprotno pa segment NIKE Direct ostaja šibka točka v izkazu poslovnega izida. Neposredna prodaja je padla za 8 % na 4,6 milijarde dolarjev, pri čemer je digitalna prodaja podjetja Nike padla kar za 14 %. Nekoliko bolje so se odrezale lastne trgovine, vendar tudi tu digitalna prodaja ni v celoti nadomestila izpada. Ta razvoj potrjuje, da so potrošniki bolj občutljivi na ceno in manj pripravljeni zapravljati v vrhunskih spletnih kanalih.

Pomemben negativni dejavnik je bila tudi uspešnost podjetja Converse. Njegova prodaja se je v vseh regijah na letni ravni zmanjšala za 30 % na 300 milijonov USD. Converse se tako še naprej kaže kot strukturna slabost v portfelju, ki v tej fazi cikla ne deluje kot stabilizator.

Marže, stroški in dobičkonosnost

Bruto marža se je znižala za precejšnjih 300 bazičnih točk na 40,6 %. Glavni razlogi so bile višje tarife v Severni Ameriki in na splošno višja stroškovna baza, povezana s prestrukturiranjem dobavne verige. Ta pritisk na maržo je bil ključna tema skozi celotno četrtletje in je bil glavna ovira za hitrejšo vrnitev k višji dobičkonosnosti.

Stroški poslovanja so ostali razmeroma pod nadzorom. Skupni prodajni in administrativni stroški so se povečali le za 1 % na 4,0 milijarde USD. Vendar se ti precej prekrivajo: stroški trženja in podpore povpraševanju so se povečali za 13 %, medtem ko so se splošni stroški zmanjšali za 4 %. Tako Nike očitno daje prednost naložbam v blagovno znamko in športno trženje pred vsesplošnim varčevanjem.

Čisti dobiček je znašal 792 milijonov dolarjev, kar je 32 % manj kot pred letom. Dobiček na delnico se je zmanjšal za enako stopnjo, na 0,53 dolarja. Ta upad ni presenečenje - je neposredna posledica nižjih marž in zavestne odločitve vodstva, da žrtvuje kratkoročno dobičkonosnost v korist dolgoročne stabilizacije.

Komentar vodstva

Izvršni direktor Elliott Hill je fiskalno leto 2026 označil za obdobje vrnitve, kar ustrezno opisuje trenutno fazo cikla. Dejal je, da Nike sledi načrtu Win Now, ki vključuje reorganizacijo ekip, izboljšanje odnosov s partnerji in vrnitev k športnemu DNK znamke. Poseben poudarek daje tako imenovanemu športnemu napadu - to je inovacijam izdelkov, namenjenim določenim športom in športnikom, ne le segmentu življenjskega sloga.

Finančni direktor Matthew Friend je poudaril, da podjetje obvladuje trenutne pretrese, ne da bi to ogrozilo njegovo finančno stabilnost. Dejal je, da Nike izvaja potrebne spremembe v svojem portfelju in distribuciji, da bi se lahko vrnil k polni rasti, ko se bo potrošniško okolje stabiliziralo.

Napoved

Podjetje ni zagotovilo podrobnih kvantitativnih napovedi, vendar pripombe vodstva kažejo, da bodo marže in dobičkonosnost kratkoročno ostale pod pritiskom. Fiskalno leto 2026 bo po pričakovanjih predvsem leto preoblikovanja in ne maksimiranja dobička. Ključne spremenljivke bodo nadaljnji razvoj tarif, hitrost okrevanja digitalnega kanala in sposobnost ponovnega zagona rasti na Kitajskem.

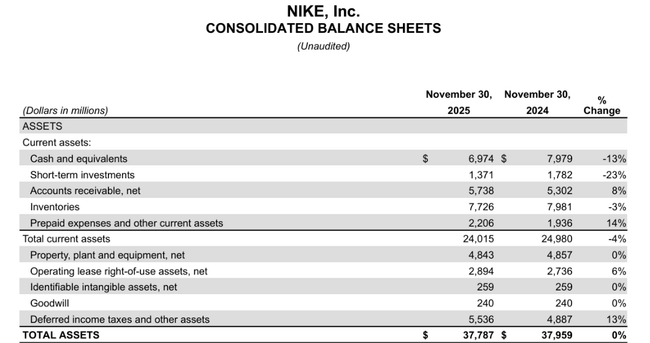

Pozitivna znaka sta nadaljnji nadzor nad zalogami, ki so se zmanjšale za 3 % na 7,7 milijarde dolarjev, in močna kapitalska disciplina. Denarna sredstva in kratkoročne naložbe v višini 8,3 milijarde dolarjev podjetju zagotavljajo dovolj manevrskega prostora.

Dolgoročni rezultati

Dolgoročni finančni rezultati podjetja Nike $NKE so predvsem zgodba o izkrivljenem ciklu. Po močnem obdobju po pandemiji, ko je podjetje imelo koristi od pospešenega povpraševanja, visokih marž in agresivne rasti v neposrednem prodajnem kanalu, je v zadnjih dveh poslovnih letih prišlo do znatnega preobrata. Prihodki so se od leta 2023 praktično ustavili in so se v letu 2025 že zmanjšali za skoraj 10 % na letni ravni, kar jasno kaže, da je prvotni model rasti dosegel svoje meje.

Ta zlom je še bolj izrazit na ravni dobičkonosnosti poslovanja. Medtem ko je Nike v obdobju 2021-2022 ustvaril več kot 6,5 milijarde dolarjev dobička iz poslovanja, je do leta 2025 dobiček iz poslovanja padel na približno 3,7 milijarde dolarjev. To pomeni zmanjšanje za več kot 40 % v treh letih, čeprav absolutni prihodki ostajajo precej nad ravnjo pred pandemijo. Pritisk na marže ne prihaja iz enega samega vira, temveč iz kombinacije višjih proizvodnih stroškov, tarif, prevrednotenja zalog in, kar je najpomembneje, spremembe prodajne mešanice.

Ključno vlogo pri tem dolgoročnem trendu je imel poskus s strategijo neposredne prodaje potrošnikom. V zadnjih letih je Nike sistematično dajal prednost lastnim digitalnim kanalom in omejil sodelovanje z veleprodajnimi partnerji. Ta pristop je kratkoročno povečal marže, vendar je tudi oslabil doseg blagovne znamke, zmanjšal obseg in povečal stroške poslovanja. V dolgoročnih številkah se je to odrazilo v stagnaciji prodaje ter znatnem zmanjšanju EBIT in EBITDA, ki sta se v letu 2025 na letni ravni zmanjšala za več deset odstotkov.

Delniška struktura

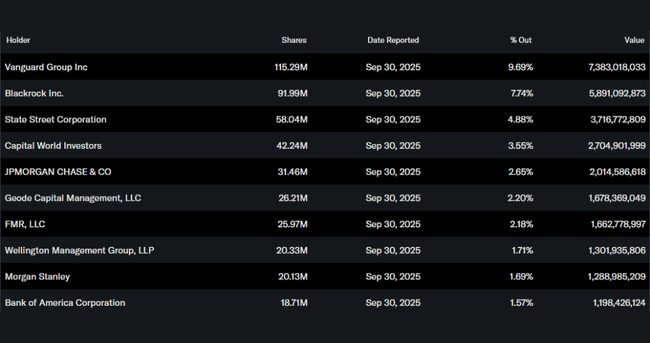

Nike ostaja podjetje v močni institucionalni lasti. Približno 83 % delnic je v lasti institucionalnih vlagateljev, med katerimi so med največjimi Vanguard, BlackRock in State Street. Tovrstna baza delničarjev običajno pomeni velik poudarek na dolgoročni strategiji, stabilnosti denarnih tokov in disciplinirani kapitalski politiki, ne pa na optimizaciji kratkoročne uspešnosti.

Pričakovanja analitikov

Analitiki na splošno zmerno pozitivno do nevtralno ocenjujejo delnico Nike do leta 2026, čeprav obstaja precejšnja negotovost glede rasti prihodkov in marž v bližnji prihodnosti. Soglasje več virov kaže, da je povprečna 12-mesečna ciljna cena okoli 77-83 USD, pri čemer so visoke ocene do 120 USD, nizke pa okoli 35-38 USD, kar odraža različna mnenja institucionalnih analitikov glede hitrosti okrevanja blagovne znamke in pritiska na dobičkonosnost.