Velike banke danes delujejo kot temelj finančnega sistema, z dobički iz več virov hkrati. JPMorgan Chase izstopa po tem, da zna v zahtevnejših fazah cikla hkrati ustvarjati dobiček in vlagati v prihodnjo rast.

Četrto fiskalno četrtletje 2025 je dober primer tega ravnotežja. Visok dobiček ni sam sebi namen, temveč omogoča strateške poteze, kot je širitev v potrošniške plačilne ekosisteme prek Apple Card. Za vlagatelje to pomeni model, ki združuje stabilnost, prilagodljivost in dolgoročno vizijo.

Kakšno je bilo zadnje četrtletje?

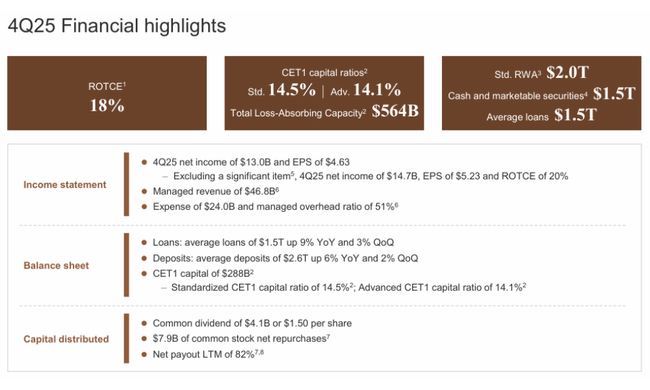

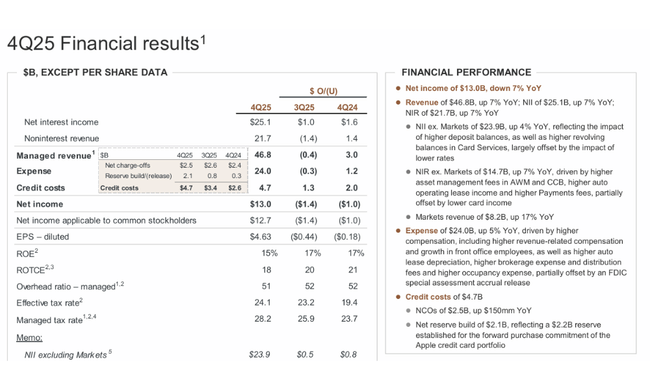

JPMorgan $JPM je za četrto četrtletje 2025 poročal o čistem dobičku v višini 13,0 milijarde dolarjev in dobičku na delnico v višini 4,63 dolarja, pri čemer je banka po prilagoditvi za pomembno postavko (več o tem spodaj) poročala o dobičku v višini 14,7 milijarde dolarjev in dobičku na delnico v višini 5,23 dolarja. Na ravni prihodkov gre za zelo solidno četrtletje: prijavljeni prihodki so znašali 45,8 milijarde dolarjev in 46,8 milijarde dolarjev na "upravljani" osnovi, kar je približno 7-odstotna rast na letni ravni. V kontekstu velike banke je to tempo, ki ga običajno ne dosežeš z enim samim trikom - združiti se mora več stvari: tržna aktivnost, provizije, obseg plačil, stabilna baza vlog in sposobnost monetizacije baze strank po segmentih.

Struktura prihodkov natančno kaže, zakaj je banka JPMorgan odlična. Čisti prihodki od obresti (NII) v višini 25,1 milijarde dolarjev so se v primerjavi s prejšnjim letom povečali, hkrati pa vodstvo izrecno priznava, da sta del rasti povzročila okolje nižjih obrestnih mer in pritisk na depozitne marže. Neobrestna komponenta je še kako pomembna: neobrestni prihodki v višini 21,7 milijarde USD so rasli podobno kot celotni, kar kaže, da banka ni odvisna le od krivulje obrestnih mer. Najvidnejši dejavnik je bil tradicionalno CIB, kjer so trgi dosegli 17-odstotno rast, zlasti pa delniški trgi +40 %, kar je natanko takšen rezultat, ki izhaja iz kombinacije nestanovitnosti, aktivnosti strank ter dobrega položaja na področju financiranja in primarnih storitev v bankah.

Hkrati pa je četrtletje pokazalo tudi drugo plat zgodbe: ceno rasti in ceno tveganja. Stroški (neobrestni odhodki) v višini 24,0 milijarde dolarjev so se v primerjavi z letom prej povečali, ne le zaradi "inflacije plač", temveč tudi zato, ker JPMorgan že dlje časa zaposluje v prvi pisarni in vlaga v zmogljivosti, da bi sledil tempu na področju bančništva, trgov in upravljanja premoženja. Pomembno je, da banka kljub naraščajočim stroškom ohranja zelo spodobno učinkovitost: delež splošnih stroškov znaša približno 51-52 %. To je še vedno odlična raven za univerzalno banko s tako široko poslovno dejavnostjo.

Seveda pa največ pozornosti pritegnejo kreditne izgube in rezervacije. Kreditni stroški znašajo 4,7 milijarde USD, od tega neto odpisi 2,5 milijarde USD in neto oblikovanje rezervacij 2,1 milijarde USD. Številke je treba prebrati kar tukaj: večina "oblikovanja" ni klasično poslabšanje portfelja, temveč enkratna rezervacija, povezana s kartico Apple. Kljub temu je signal iz kreditnega cikla jasen - na področju potrošniških kreditov se po močnih letih postopoma uveljavlja normalizacija, čeprav banka JPMorgan še vedno deluje kot institucija, ki ima tveganje pod nadzorom in dela naprej.

Komentar glavnega izvršnega direktorja

Jamie Dimon je četrtletno zgodbo zgradil na preprosti tezi: banka je po njegovih besedah leto končala z dobrimi rezultati, ker so "delovale vse poslovne linije", uspešnost pa je bila rezultat dolgoročnih naložb, dobre izvedbe in sposobnosti izkoriščanja tržnega okolja. V sporočilu je pomembno, da Dimon rezultatov ne predstavlja kot "četrtletje, ki se zgodi enkrat v življenju", temveč kot dokaz, da je model univerzalne banke smiseln prav takrat, ko se gospodarstvo in trgi obnašajo nezakonito - marže so nekje skrčene, nekje se povečuje aktivnost, nekje se slabšajo posojila, nekje tečejo provizije.

Hkrati pa Dimon običajno doda opozorilo: trgi po njegovih besedah morda podcenjujejo tveganja, kot so geopolitika, "lepljiva" inflacija in visoka vrednotenja premoženja. V banki JPMorgan je to dosledno: banka želi ohraniti svoj ugled institucije, ki je lahko agresivna pri rasti, vendar konzervativna pri oblikovanju tveganj. In prav v to sodi Apple Card: posel je predstavljen kot premišljena uporaba presežnega kapitala v privlačno priložnost, hkrati pa je že v prvem koraku vgrajena precejšnja blazina, da se kreditni profil ne bi spremenil "na slepo".

Napoved

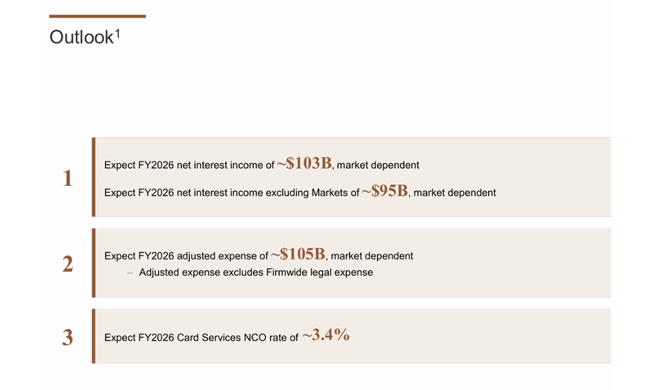

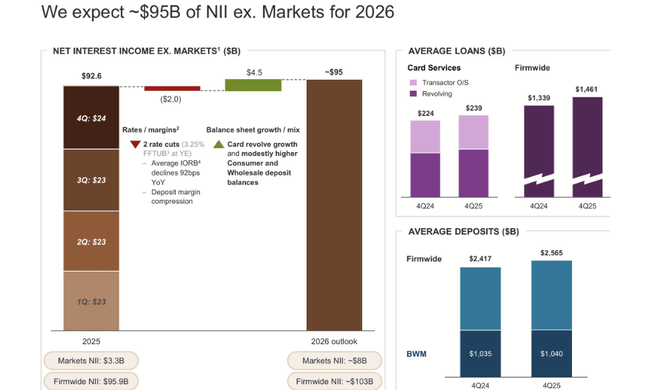

Na ravni operativnih obetov je ključno, da banka še naprej povečuje svojo bilanco stanja: povprečna posojila +9 % na letni ravni, vloge +6 % na letni ravni. To je dvorezen meč za leto 2026: po eni strani hrani NII in prihodke od provizij (saj se "monetizacija" strank povečuje z obsegom), po drugi strani pa povečuje občutljivost na zamude pri nekaterih potrošniških portfeljih v kasnejših fazah cikla. V četrtem četrtletju je to že mogoče opaziti pri stroških kreditov in upravičeno je pričakovati, da bo leto 2026 bolj namenjeno upravljanju tveganj kot pa "prostemu sprintu".

Kartica Apple Card bo v prihodnjih četrtletjih sama po sebi tema. Že zdaj je jasno, da je banka oblikovala 2,2 milijarde dolarjev rezervacij za terminske nakupne obveznosti, kar je znižalo dobiček na dobiček za približno 0,60 dolarja. Pomembno: JPMorgan v resnici pravi, da ne želi, da bi bil prevzem portfelja videti kot zgodba o čisti rasti brez stroškov. Zato bo trg leta 2026 gledal predvsem na tri stvari: kako hitro se bo portfelj integriral, kako se bo odražal trend odpisov na karticah in ali je mogoče ekonomiko produkta spraviti na raven, ki bo smiselna po upoštevanju stroškov pridobitve strank.

Dolgoročni rezultati

Dolgoročno je banka JPMorgan še vedno izjemno dobičkonosen stroj, ki lahko raste tudi v okolju, v katerem se mešanica dobičkov bank običajno poslabšuje. Glede na dolgoročne številke je podjetje povečalo "skupne prihodke" s približno 127,2 milijarde dolarjev (2021 ) na 270,8 milijarde dolarjev (2024), hkrati pa je povečalo tudi dobiček iz poslovanja in čisti dobiček. Bistveno je, da rast ni bila "papirnata": dobiček na delnico se je po isti seriji premaknil s 15,39 (2021 ) na 19,79 (2024), kar signalizira, da sta se v rezultatu odrazila tudi delo s kapitalom in število delnic.

Še pomembnejša je stabilnost dobičkonosnega jedra. Čeprav se leta razlikujejo glede na to, ali več zasluži trgovalna ali obrestna marža, ima JPMorgan že dolgo sposobnost ustvarjanja visokih dobičkov v različnih tržnih režimih. Zato naslov pogosto deluje bolj kot "kakovostni sestavljavec" kot klasična ciklična banka. Leta 2026 torej ne bo ključno vprašanje, ali bo prišlo do enega slabšega četrtletja, temveč ali se bodo spremenili strukturni parametri: kapitalska ureditev, raven dolgoročnih obresti in izgube potrošniških kreditov.

Poleg tega je z vidika donosa na delnico pomembno, da banka združuje organsko rast z donosnostjo kapitala. Če bo podjetje še naprej ohranjalo disciplino pri stroških in kreditnih rezervacijah ter hkrati nadaljevalo z odkupi, lahko ohrani solidno rast donosa na dobiček tudi v okolju šibkejše rasti prihodkov.

Novice

Največja posebna novica v tem četrtletju je nedvomno kartica Apple Card. Ne le zato, ker gre za medijsko odmeven izdelek, temveč ker spreminja strukturo kartičnega portfelja in dodaja nov vir rasti na področju potrošniških financ. Hkrati pa gre za posel, pri katerem JPMorgan očitno ne želi tvegati presenečenja v zvezi z ugledom ali bilanco stanja - zato je bila v četrtem četrtletju takoj oblikovana velika rezervacija za terminsko obveznost nakupa. V praksi to pomeni, da bo Apple Card leta 2026 za vlagatelje "živa" zgodba z merljivimi kazalniki: odpisi terjatev, neplačila, donosi portfelja in stroški pridobivanja/oskrbe.

Ob tem velja omeniti tudi močno aktivnost na področju CIB, zlasti na trgih, in rekordne številke na področju plačil (Dimon omenja rekordne prihodke na tem področju). To je značilna "tiha" moč banke JPMorgan: tudi kadar ne pridobiva ravno provizij za investicijsko bančništvo, lahko to nadoknadi z dejavnostjo na trgu, prvovrstnimi storitvami in plačilno infrastrukturo, ki raste skupaj s številom strank.

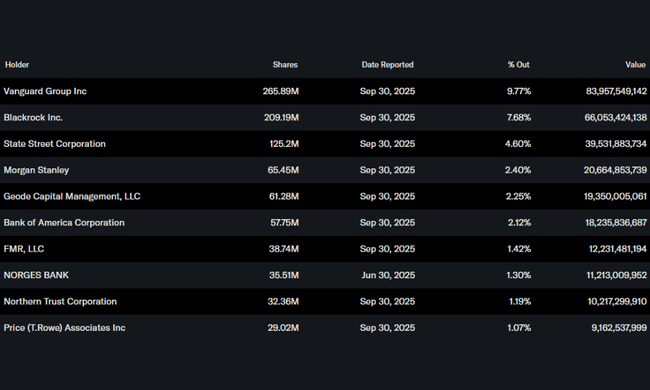

Struktura delničarjev

Lastniška struktura ustreza profilu "osrednjega" finančnega naslova: institucija ima v lasti približno 74 % delnic, delež notranjih informacij pa je majhen (približno 0,37 %). Med največjimi institucionalnimi lastniki so tradicionalno Vanguard (približno 9,77 %), BlackRock (približno 7,68 %) in State Street (približno 4,60 %), kar je za velike banke standardno - velik delež pasivnih in kvantitativnih lastnikov povečuje pomen indeksnih tokov, vendar običajno tudi stabilizira lastniško osnovo.

Pričakovanja analitikov

Soglasje analitikov je pri banki JPMorgan v načinu "kakovostnega osnovnega imetja", vendar je občutljivost na kreditni cikel in hitrost vračanja kapitala po zelo močnih letih večja kot prej. Analitiki običajno cenijo razpršenost donosov (CIB, AWM, plačila), sposobnost ohranjanja učinkovitosti tudi pri naložbah za rast in tradicionalno konzervativno upravljanje tveganj. Opozarjajo pa tudi, da bo kombinacijo ugodnega tržnega okolja in visokih obrestnih donosov leta 2026 morda težje ponoviti in da bodo vlagatelji veliko strožje kaznovali vsak znak poslabšanja na področju potrošniških posojil, zlasti kartic.

Glede na konsenzualni povzetek na MarketBeatu ima naslov večinoma pozitivno oceno, ki se spremlja s kombinacijo ciljnih cen in pričakovanih dobičkov na delnico za prihodnje obdobje. MarketBeat navaja konsenzualno ciljno ceno v višini približno 334,57 USD, obenem pa ugotavlja, da je bila ena od nedavnih potez v pokritosti na primer sprememba ciljne cene pri Goldman Sachs na 386 USD.