Ob koncu leta 2025 je bančni sektor deloval v okolju številnih negotovosti. Gibanje obrestnih mer, stanje potrošnikov in kreditna kakovost so ostajali v središču pozornosti vlagateljev, ki so iskali razliko med resnično močjo in zgolj odloženimi tveganji.

Rezultati Bank of America za četrto četrtletje kažejo banko v ugodnem položaju. Stabilni prihodki, manjše kreditne izgube in boljša operativna učinkovitost nakazujejo prehod iz obrambne drže v fazo nadzorovane rasti. To je okvir, v katerem se odpira prostor za bolj aktivno uporabo kapitala v prihodnjem ciklu.

Kakšno je bilo zadnje četrtletje?

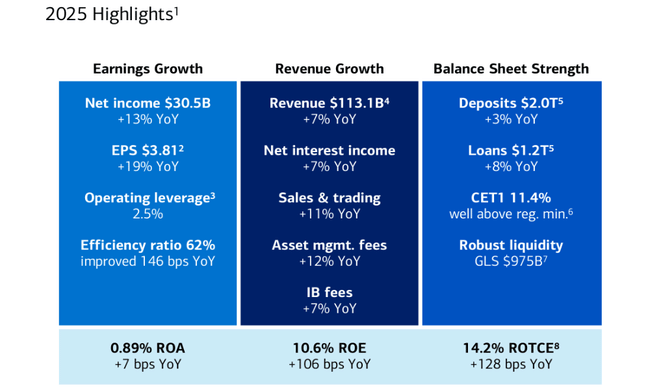

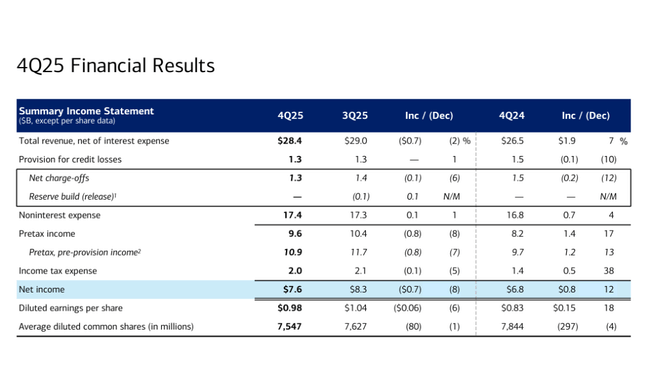

V četrtem četrtletju leta 2025 je banka Bank of America $BAC ustvarila 7,6 milijarde dolarjev čistega dobička, kar je približno 12-odstotna medletna rast, dobiček na delnico pa se je povečal na 0,98 dolarja. Skupni prihodki, prilagojeni za stroške obresti, so znašali 28,4 milijarde dolarjev, kar je 7 % več kot v enakem obdobju lani. Ključni dejavnik je bila rast čistih obrestnih prihodkov, ki so se kljub postopnemu zniževanju obrestnih mer povečali za 10 % na 15,8 milijarde USD.

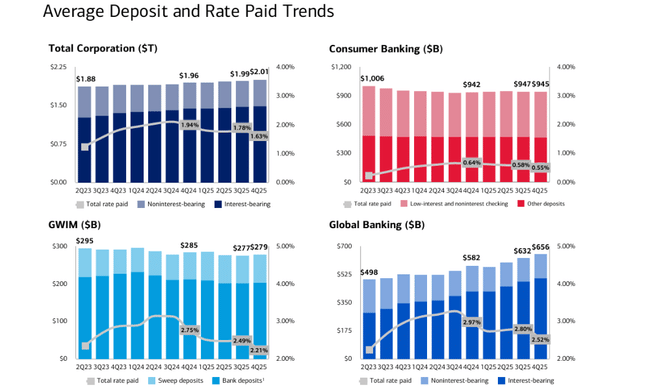

Pozitiven znak je bil tudi razvoj posojilne dejavnosti. Povprečna vrednost posojil in zakupov se je v primerjavi s prejšnjim letom povečala za 8% na 1,17 bilijona USD, pri čemer je bila rast očitna v vseh glavnih segmentih - od potrošniških posojil do malih podjetij in poslovnih strank. Povprečne vloge so dosegle 2,01 bilijona dolarjev in se povečale že deseto četrtletje zapored, kar potrjuje močan finančni položaj banke.

Na strani tveganj je prišlo do rahlega izboljšanja. Rezervacije za izgube pri posojilih so se zmanjšale na 1,3 milijarde dolarjev, neto odpisi pa na enako raven, kar kaže na stabilizacijo kreditnega cikla. Hkrati se je izboljšala učinkovitost poslovanja, saj se je razmerje med stroški in prihodki zmanjšalo na 61 %, kar je skoraj dve odstotni točki več kot leto prej.

Uspešnost segmentov

Bančništvo za potrošnike je ostalo največji steber Skupine. Ta segment je ob prihodkih v višini 11,2 milijarde dolarjev ustvaril 3,3 milijarde dolarjev čistega dobička, kar je za 5 % več kot leto prej. Banka je še naprej krepila svoj prevladujoči položaj na ameriškem trgu depozitov in bančnih storitev za prebivalstvo. Skupna vrednost kartičnih plačil je dosegla 255 milijard dolarjev, kar je 6 % več kot leto prej, digitalni kanali pa so predstavljali skoraj 70 % celotne prodaje.

Oddelek za upravljanje premoženja in naložb je imel koristi od ugodnih razmer na kapitalskih trgih. Čisti dobiček segmenta je dosegel 1,4 milijarde USD, prihodki pa so se povečali za 10 % na 6,6 milijarde USD. Sredstva strank v upravljanju so dosegla 4,8 bilijona USD, kar je 12 % več kot leto prej, pozitivni neto prilivi kapitala pa potrjujejo vrnitev zaupanja vlagateljev.

Korporativno in investicijsko bančništvo je doseglo dobre rezultate. Čisti prihodki v višini 2,1 milijarde USD so bili predvsem posledica rasti transakcijskih storitev in zakladniških produktov. Investicijsko bančništvo je ohranilo tretje mesto na svetovni lestvici provizij, medtem ko so se vloge podjetij povečale za 13 %.

Trgovanje na trgih je prispevalo neto dobiček v višini 1 milijarde dolarjev. Prihodki od trgovanja so se povečali za 10 %, pri čemer je trgovanje z lastniškimi vrednostnimi papirji zabeležilo močno 23-odstotno rast. Prihodki od fiksnega dohodka so ostali stabilni, kar je odraz manjše volatilnosti na trgih obveznic.

Komentar glavnega izvršnega direktorja

Glavni izvršni direktor Brian Moynihan je v svojih komentarjih poudaril, da je banka leto 2025 zaključila z več kot 30 milijardami dolarjev čistega dobička in 19-odstotno medletno rastjo dobička na delnico. Iz njegovih besed je razvidno, da vodstvo na rezultate ne gleda le kot na dokaz odpornosti, temveč tudi kot na potrditev pravilne strateške usmeritve. Moynihan je večkrat poudaril kombinacijo rasti prihodkov, pozitivnega poslovnega vzvoda in izboljšanja učinkovitosti, ki so privedli do izboljšanja donosnosti kapitala.

Zanimiv je tudi njegov pogled na makroekonomsko okolje. Glavni izvršni direktor je priznal, da obstajajo še vedno prisotna tveganja, vendar je tudi dejal, da potrošniki in podjetja ostajajo razmeroma zdravi ter da banka v leto 2026 vstopa z optimizmom glede nadaljnje gospodarske rasti v ZDA. Ta ton je pomemben, saj nakazuje, da se banka Bank of America ne počuti defenzivno, temveč je pripravljena izkoristiti vsako izboljšanje gospodarske aktivnosti.

Napoved

Napovedi banke Bank of America za prihodnje obdobje temeljijo na več ključnih stebrih. Prvi je gibanje neto obrestnih prihodkov, ki naj bi tudi v okolju postopnega zniževanja obrestnih mer imeli koristi od večjega obsega posojil in stabilne baze vlog. Vodstvo je že večkrat poudarilo, da bosta rast obsega in struktura bilance stanja v letu 2026 igrala večjo vlogo kot sama raven obrestnih mer.

Drugi steber je obvladovanje stroškov in povečanje učinkovitosti. Izboljšanje kazalnika učinkovitosti na 61% v četrtem četrtletju kaže, da lahko banka absorbira del inflacijskih pritiskov, hkrati pa vlaga v tehnologijo in ljudi. Tretji steber je vračanje kapitala delničarjem. V četrtem četrtletju je banka delničarjem z dividendami in odkupi delnic vrnila 8,4 milijarde dolarjev, kar potrjuje zaupanje vodstva v kapitalsko moč banke.

Dolgoročni rezultati in trendi

Če na banko Bank of America pogledamo skozi prizmo zadnjih štirih let, vidimo klasično zgodbo o banki, ki se sooča s hitro spreminjajočim se okoljem - od okrevanja po koncu krize do inflacijskega šoka in obdobja, ko se je trg začel ukvarjati s tem, kaj bo normalizacija obrestnih mer vplivala na neto obrestne prihodke in kreditno kakovost. Na ravni prihodkov se je podjetje med letoma 2021 in 2024 precej okrepilo: skupni prihodki so se povečali s približno 93,9 milijarde USD v letu 2021 na 192,4 milijarde USD v letu 2024. To je samo po sebi videti kot velik skok, vendar ga je treba pravilno brati - večino te rasti sta povzročila obrestna komponenta in "višje stopnje" kot povratni makro veter. Do leta 2023 je banka že poročala o 171,9 milijarde dolarjev, nato pa je leto 2024 dodalo še eno rast v višini nekaj manj kot 12 %.

Vendar pa dobičkonosnost v tem obdobju ni bila linearna in to je tisto, kar je pomembno za vlagatelje. Dobiček iz poslovanja se je med letoma 2021 in 2022 zmanjšal (s približno 34,0 milijarde USD na 31,0 milijarde USD), kar odraža kombinacijo višjih stroškov, sprememb v prihodkih in povečanja rezerv v nekaterih delih portfelja. Leta 2023 je prišlo do nadaljnjega zmanjšanja dobička iz poslovanja na 28,3 milijarde USD, šele leto 2024 pa je prineslo rahlo izboljšanje na 29,3 milijarde USD. Z drugimi besedami, prihodki so močno rasli, dobiček iz poslovanja pa se je stabiliziral bolj vstran - kar je tipičen znak okolja, v katerem banke sicer ustvarjajo obrestne prihodke, vendar plačujejo "davek" v obliki naložb, inflacije plač, višjih stroškov izpolnjevanja predpisov in skrbnejšega upravljanja kreditnega tveganja.

Z vidika čistega dobička je slika podobno pomembna. Banki je uspelo ohraniti čisti dobiček v razmeroma ozkem razponu: 32,0 milijarde dolarjev v letu 2021, 27,5 milijarde dolarjev v letu 2022, 26,5 milijarde dolarjev v letu 2023 in 27,1 milijarde dolarjev v letu 2024. Kljub temu se čisti dobiček kljub bistveno višjim prihodkom še ni vrnil na raven iz leta 2021. Na prvi pogled je to morda videti kot slabost, vendar je za dolgoročno branje ključno, da je banka takrat intenzivno zmanjševala tudi število delnic v obtoku, kar je podpiralo dobiček na delnico. Povprečno število delnic se je s približno 8,49 milijarde v letu 2021 zmanjšalo na 7,74 milijarde v letu 2024. Posledično je dobiček na delnico v letu 2024 dosegel 3,25 USD, kar je nekoliko več kot v letih 2023 (3,10 USD) in 2022 (3,21 USD). Bistvo je, da se tudi ob stagnaciji absolutnega neto dohodka delničarjem z odkupi in višjim dobičkom na delnico materializira nekaj vrednosti.

Druga stvar, ki izstopa iz dolgoročnih podatkov, je struktura stroškov. Stroški poslovanja so bili v zadnjih letih precej "lepljivi" - 59,7 milijarde dolarjev leta 2021, 61,4 milijarde dolarjev leta 2022, 65,8 milijarde dolarjev leta 2023 in 66,8 milijarde dolarjev leta 2024. V praksi to pomeni, da banka v naslednje obdobje prenaša višjo stroškovno osnovo in potrebuje bodisi nadaljnjo rast prihodkov bodisi pospešitev učinkovitosti, da se marže spet začnejo raztezati. Zato je premik v učinkovitosti (61-odstotni koeficient učinkovitosti in vsakoletno izboljšanje) v sedanjem četrtem četrtletju 2025 tako pomemben - to je signal, da vodstvo ne "vztraja več", ampak postopoma iz stroškovne baze iztisne več produktivnosti.

Delniška struktura

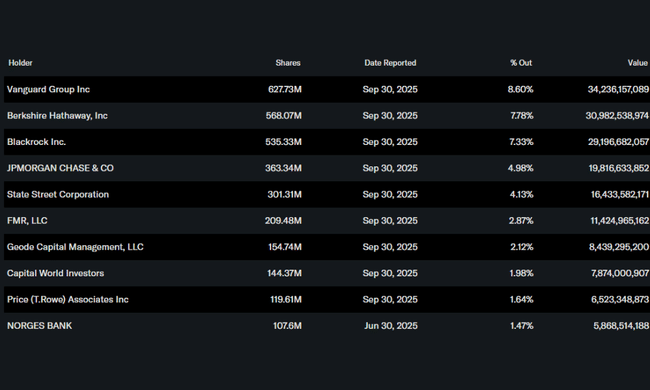

Delničarska baza banke Bank of America je stabilna in močno institucionalna. Približno 70 % delnic je v lasti institucionalnih vlagateljev, med katerimi so med največjimi Vanguard, Berkshire Hathaway in BlackRock. Pomemben delež družbe Berkshire Hathaway poudarja dolgoročno zaupanje konservativnih vlagateljev v poslovni model banke. Lastništvo notranjih informacij ostaja razmeroma nizko, kar je za banke te velikosti običajno.

Pričakovanja analitikov

Analitiki za leto 2026 napovedujejo večinoma nevtralne do rahlo pozitivne obete. Soglasje pričakuje skromno rast dobička zaradi kombinacije večjega obsega posojil, stabilne kakovosti sredstev in nadaljnjih odkupov delnic. Občutljivost banke na gibanje obrestnih mer ostaja ključna tema, vse večji poudarek pa je tudi na prihodkih od provizij iz upravljanja premoženja, transakcij in digitalnih storitev.

Številne analitične hiše so opozorile, da bi lahko banka Bank of America, če se bo ameriško gospodarstvo leta 2026 izognilo večji recesiji, postopoma izboljšala donosnost kapitala in se vrnila na raven pred letom 2022. Hkrati pa ostaja tveganje morebitnega poslabšanja potrošniških posojil ali hitrejšega padanja obrestnih mer, kar bi lahko pritisnilo na neto obrestne prihodke.