Citigroup je ob zaključku leta 2025 vstopil pod pritiskom zaradi še vedno prisotne skepse vlagateljev. Kljub prestrukturiranju, poenostavitvi strukture in prodaji obrobnih sredstev je donosnost kapitala ostala precej pod donosnostjo večjih ameriških bank.

Četrto četrtletje in celotno leto 2025 prinašata jasnejše obrise sprememb. Rezultati kažejo, da naložbe v ključne stebre - storitve, trge, bančništvo in premoženje - začenjajo ustvarjati rast dobička, medtem ko kapitalski položaj ostaja močan. Čeprav računovodske številke še vedno obremenjujejo enkratne postavke, rezultati poslovanja kažejo, da se Citigroup približuje prelomnici.

Kakšno je bilo zadnje četrtletje?

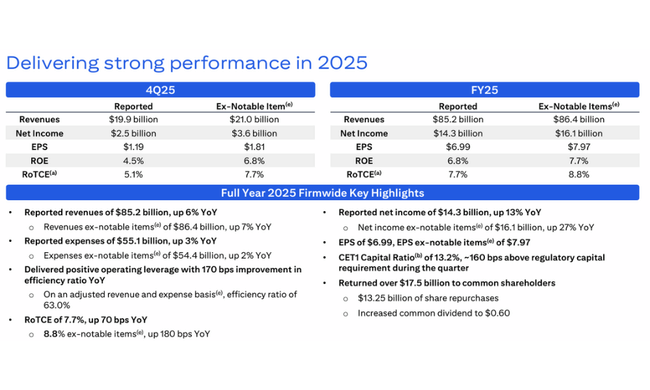

Družba Citigroup $C je v četrtem četrtletju leta 2025 ustvarila 2,5 milijarde dolarjev čistega dobička, kar ustreza dobičku na delnico v višini 1,19 dolarja. Na prvi pogled je to v primerjavi z 2,9 milijarde dolarjev v enakem obdobju leta 2024 medletno zmanjšanje, vendar je ključna prilagoditev za pomembno enkratno postavko, povezano z načrtovano prodajo Citibankovega ruskega AO. Brez te postavke je čisti dobiček znašal 3,6 milijarde dolarjev, prilagojeni dobiček na delnico pa 1,81 dolarja, kar bistveno spremeni razlago rezultatov.

Prihodki so znašali 19,9 milijarde USD, kar je 2 % več kot leto prej, vendar so se prilagojeni za rusko postavko prihodki povečali za 8 %. Glavni dejavniki so bili bančništvo, storitve, osebno bančništvo v ZDA in premoženje. Čisti obrestni prihodki so se na letni ravni povečali za 14 %, medtem ko so se neobrestni prihodki na podlagi poročanja zaradi enkratnih učinkov precej zmanjšali. Stroški poslovanja so se povečali za 6 % na 13,8 milijarde USD, predvsem zaradi višjih stroškov dela, naložb v tehnologijo in pravnih stroškov, ki še naprej pritiskajo na učinkovitost.

Rezervacije za kreditne izgube so znašale 2,2 milijarde dolarjev in so se v primerjavi s preteklim letom zmanjšale. Neto kreditne izgube so bile nižje predvsem v segmentu osebnega bančništva v ZDA, kar kaže na stabilizacijo potrošniškega portfelja. Kreditni portfelj kot celota se je povečal, saj je povprečna vrednost posojil dosegla 737 milijard dolarjev, medtem ko so se povprečne vloge v primerjavi z letom prej povečale za 8 % na približno 1,4 bilijona dolarjev.

Komentar glavnega izvršnega direktorja

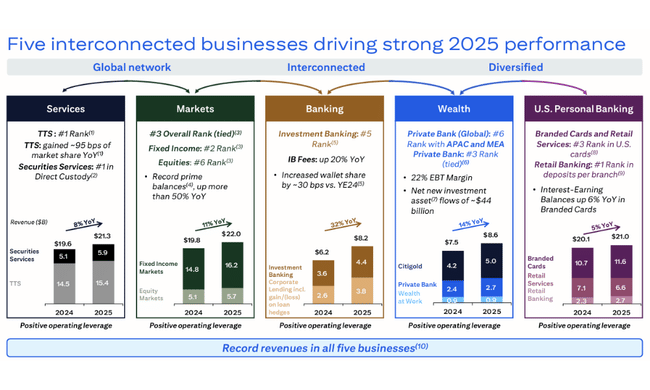

Generalna direktorica Jane Fraser je leto 2025 opisala kot obdobje "pomembnega napredka" in poudarila, da so vse glavne poslovne linije dosegle rekordne prihodke in pozitiven poslovni vzvod. Njeni komentarji kažejo, da uprava vidi leto 2025 kot prehodno fazo, v kateri se začenjajo uresničevati rezultati dolgoročnih naložb.

Fraserjeva je izpostavila tudi vračilo kapitala delničarjem, ki je v letu 2025 doseglo 17,6 milijarde dolarjev, od tega je bilo približno 13 milijard dolarjev v obliki odkupa delnic. Ta poteza je ključna za povrnitev zaupanja vlagateljev, saj sporoča, da banka ni več v zgolj defenzivnem načinu in da lahko preobrazbo kombinira z razdelitvijo kapitala.

Napoved

Citigroup vstopa v leto 2026 z jasno izraženim ciljem doseči donosnost na oprijemljivi navadni lastniški temeljni kapital (RoTCE) v višini 10-11 %. To bi pomenilo znatno izboljšanje glede na 8,8 %, doseženih v letu 2025, prilagojeno za enkratne postavke. Vodstvo pričakuje, da bodo storitve in trgi glavni dejavniki rasti, ki bodo imeli koristi od globalne baze strank in večje transakcijske dejavnosti.

Hkrati ostajajo obeti odvisni od sposobnosti obvladovanja stroškov in nadaljnje poenostavitve strukture banke. Učinkovitost Citigroup je še vedno nižja kot pri njenih glavnih konkurentih in prav poslovni vzvod bo odločilen dejavnik pri tem, ali bo mogoče doseči zastavljene cilje.

Dolgoročni rezultati

Dolgoročni pogled na rezultate Citigroupa kaže, da gre za banko, ki je doživela zelo nestanovitno obdobje. Skupni prihodki so zrasli z nekaj manj kot 80 milijard dolarjev leta 2021 na več kot 170 milijard dolarjev leta 2024, največji skok pa je bil leta 2022, ko so se zvišale obrestne mere. Od takrat so opazna prizadevanja za stabilizacijo osnove prihodkov in zmanjšanje odvisnosti od cikličnih dejavnikov.

Kljub temu je dobiček iz poslovanja v zadnjih letih precej nižji kot pred pandemijo. Medtem ko je leta 2021 znašal skoraj 27,5 milijarde dolarjev, se je leta 2022 in 2023 precej zmanjšal, šele leta 2024 pa se je začel krepiti proti 17 milijardam dolarjev. Čisti dobiček kaže podobno sliko - po padcu v letih prestrukturiranja se je leta 2024 na letni ravni povečal za več kot 37 %, vendar še vedno ostaja pod zgodovinsko najvišjimi vrednostmi.

Pozitiven element dolgoročnega trenda je sistematično zmanjševanje števila delnic v obtoku, kar pomaga stabilizirati dobiček na delnico tudi v obdobjih slabše dobičkonosnosti. Hkrati se povečuje knjigovodska vrednost na delnico, ki bo konec leta 2025 dosegla 97,06 USD. Na dolgi rok torej Citigroup izkazuje vse boljšo kapitalsko disciplino, čeprav uspešnost poslovanja še ni povsem dohitela svojih največjih ameriških konkurentov.

Struktura delničarjev

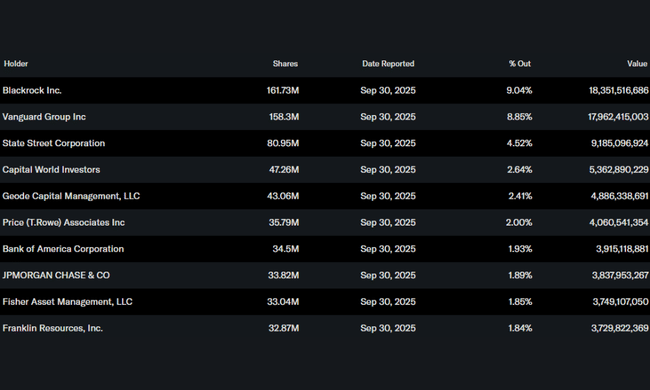

Struktura delničarjev skupine Citigroup je močno institucionalna, saj imajo več kot 80 % delnic v lasti institucionalni vlagatelji. Največji so BlackRock, Vanguard in State Street. Majhen delež insajderjev kaže na model, ki ga vodi vodstvo, in ne na strukturo, ki jo vodi ustanovitelj, kar je značilno za tovrstno svetovno bančno skupino.

Pričakovanja analitikov

Analitiki v soglasju ocenjujejo Citigroup kot naslov z velikim potencialom, vendar tudi s povečanim tveganjem. Ključni dejavnik ostaja zmožnost doseganja ciljnih vrednosti ROE za leto 2026. Če se bo banki uspelo približati pragu 10-11 % RoTCE, se lahko vrednotenje popravi v smeri knjigovodske vrednosti.

Po drugi strani pa analitiki opozarjajo, da bi morebitna upočasnitev svetovnega gospodarstva, naraščajoče kreditne izgube ali drugi enkratni stroški lahko ta proces precej upočasnili. Tako Citigroup še naprej stavi predvsem na uspešen zaključek preoblikovanja.