Wells Fargo je v zadnjih letih delovala predvsem kot banka v procesu popravljanja preteklih napak. Regulativne omejitve in previdno upravljanje bilance so omejevali njen razvojni potencial.

Zadnji rezultati kažejo postopno spremembo. Odprava ključnih omejitev in normalizacija upravljanja omogočata bolj aktivno uporabo kapitala. Četrto četrtletje 2025 tako predstavlja pomemben korak v prehodu iz faze prestrukturiranja v obdobje trajnostne rasti.

Kakšno je bilo zadnje četrtletje?

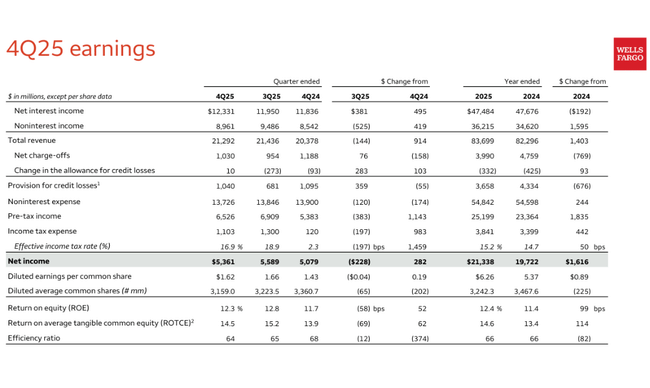

Družba Wells Fargo $WFC je v četrtem četrtletju leta 2025 poročala o čistem dobičku v višini 5,4 milijarde dolarjev, kar pomeni 1,62 dolarja dobička na delnico. To je v primerjavi s četrtim četrtletjem 2024, ko je znašal 5,1 milijarde dolarjev in 1,43 dolarja na delnico, izboljšanje na letni ravni. Ob upoštevanju enkratne odpravnine v višini 612 milijonov dolarjev bi dobiček znašal 5,8 milijarde dolarjev oziroma 1,76 dolarja na delnico, kar potrjuje dobro poslovanje banke.

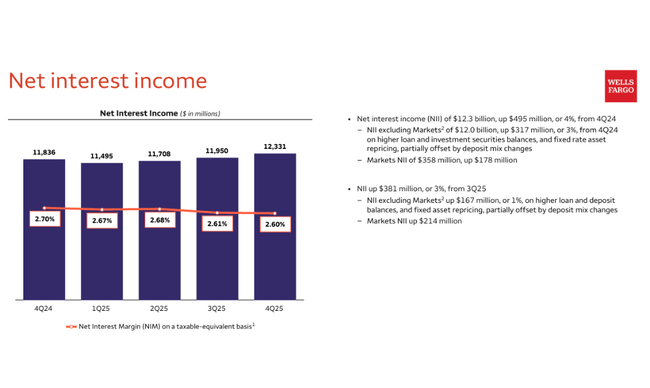

Skupni prihodki so se v primerjavi s preteklim letom povečali za 4 % na 21,3 milijarde USD. Čisti obrestni prihodki so dosegli 12,3 milijarde USD, kar je 4 % več kot v preteklem letu, predvsem zaradi rasti posojil, izboljšanih rezultatov trgovanja in prevrednotenja sredstev s fiksno obrestno mero. Neobrestni prihodki so se povečali za 5 %, pri čemer so pozitivno prispevale predvsem višje provizije za upravljanje premoženja, provizije za kartice in prihodki iz hipotekarnega bančništva. Nasprotno pa so bili rezultati tveganega kapitala in naložb slabši kot v prejšnjem letu.

Na stroškovni strani je vidna disciplina. Neobrestni stroški so se v primerjavi s prejšnjim letom znižali za 1 % na 13,7 milijarde dolarjev, kar odraža nižje regulativne stroške in tekoče ukrepe za povečanje učinkovitosti. Koeficient učinkovitosti banke se je izboljšal, saj se je z 68 % v četrtem četrtletju 2024 znižal na 64 %. Rezervacije za kreditne izgube so znašale 1,04 milijarde dolarjev, kar je nekoliko manj kot pred letom, kakovost kreditnega portfelja pa je ostala stabilna.

Tudi bilanca stanja banke potrjuje, da se je vrnila k rasti. Povprečna vrednost posojil je dosegla 956 milijard USD, kar je 5 % več kot lani. Depoziti so se povečali na 1,38 bilijona USD, kar je 2 % več kot lani. Količnik kapitalske ustreznosti CET1 je dosegel 10,6 %, kar je sicer nekoliko manj kot lani, vendar še vedno zagotavlja dovolj prostora za vračilo kapitala delničarjem.

Komentar glavnega izvršnega direktorja

Glavni izvršni direktor Charlie Scharf je leto 2025 označil za prelomno leto, predvsem zaradi odprave dolgoročne omejitve obsega bilance stanja s strani Feda in dokončanja več ključnih regulativnih ukrepov. Dejal je, da je banki Wells Fargo uspelo doseči ciljno donosnost na opredmeteni lastniški kapital po ROTCE v višini 15 %, banka pa si je zdaj zastavila ambicioznejši srednjeročni cilj 17-18 %.

Scharf je poudaril, da se je dobiček na delnico na letni ravni povečal za 17 %, prihodki od provizij so se povečali za 5 %, neto izgube iz posojil pa so se zmanjšale za 16 %. Hkrati je banka v letu 2025 delničarjem vrnila 23 milijard USD, od tega 18 milijard USD z odkupi, in povečala dividende za 13 %. Vodstvo je povedalo, da je lahko financiralo pomembne naložbe v infrastrukturo in rast z dolgoročnim zmanjšanjem stroškovne baze, ki se je v zadnjih petih letih kumulativno zmanjšala za 15 milijard USD.

Napoved

Napovedi do leta 2026 so prvič po dolgem času odprto usmerjene v rast. Vodstvo banke pričakuje, da bo odprava regulativnih omejitev omogočila bolj dinamično kreditno ekspanzijo, zlasti na področju komercialnega in investicijskega bančništva. Rast naj bi se nadaljevala tudi na področju potrošniškega kreditiranja, kjer sta pozitivna znaka večja aktivnost pri kreditnih karticah in ponovna rast na področju financiranja avtomobilov.

Hkrati banka pričakuje nadaljnje izboljšanje učinkovitosti, čeprav hitrost zniževanja stroškov ne bo tako velika kot v preteklih letih. Ključni cilj ostaja približevanje donosnosti kapitala na ravni največjih ameriških bank, pri čemer uprava odkrito sporoča ambicijo, da bi v nekaj letih dosegla donosnost kapitala v razponu od 17 do 18 %.

Dolgoročni rezultati

Dolgoročne številke kažejo, da je imela banka Wells Fargo zelo nestanovitno obdobje, ki pa se postopoma stabilizira. Skupni prihodki v letu 2024 znašajo 125,4 milijarde dolarjev, kar je 8,7-odstotna rast v primerjavi z letom prej. Leto prej so se povečali za kar 38 %, vendar so k temu delno prispevali enkratni dejavniki in vrnitev obrestnih marž po strmem dvigu obrestnih mer.

Dobiček iz poslovanja je v letu 2024 znašal 23,4 milijarde dolarjev, kar je 8% več kot leto prej, medtem ko je čisti dobiček dosegel 19,7 milijarde dolarjev. Dobičkonosnost se torej izboljšuje počasneje kot prihodki, kar odraža tako pritiske na stroške kot konservativno oblikovanje rezervacij. Kljub temu je opazen jasen trend normalizacije - po znatnem padcu leta 2022 se je dobiček na dobiček postopoma vrnil na 5,43 USD leta 2024, kar je več kot 3,17 USD leta 2022.

Pomemben strukturni dejavnik je dolgoročno zmanjševanje števila delnic. Povprečno število delnic se je zmanjšalo z več kot 4 milijard v letu 2021 na približno 3,43 milijarde v letu 2024, kar pomembno podpira rast dobička na delnico in donosnost kapitala. EBITDA v letu 2024 znaša skoraj 31 milijard USD, kar potrjuje trdno sposobnost banke, da ustvarja denar tudi v težjih obdobjih.

Delniška struktura

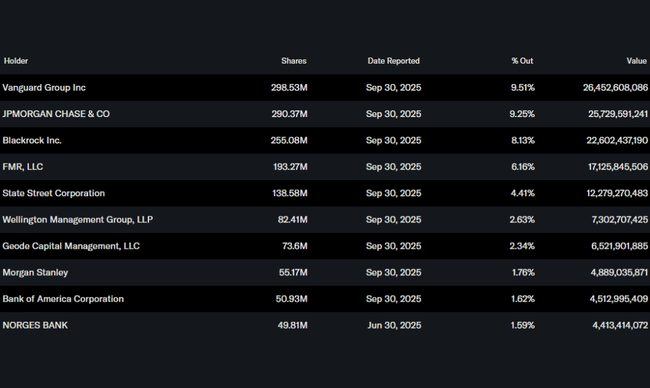

Delničarska struktura banke Wells Fargo ostaja visoko institucionalna. Približno 79 % delnic je v lasti institucionalnih vlagateljev, medtem ko je delež notranjih oseb zanemarljiv. Največji delničar je skupina Vanguard Group z 9,5 %, sledita ji JPMorgan Chase z 9,3 % in BlackRock z 8,1 %. Precejšen delež ima tudi družba Fidelity prek podjetja FMR. Ta struktura potrjuje, da je ta naziv dolgoročna pozicija za velike institucionalne vlagatelje in ne špekulativna stava.

Pričakovanja analitikov

Analitiki se strinjajo, da bi moralo biti leto 2026 prvo polno leto rasti za banko Wells Fargo po dolgem obdobju zmanjševanja sredstev. Rast dobička na delnico naj bi se nadaljevala zaradi kombinacije kreditne ekspanzije, stabilnih obrestnih marž in agresivnega odkupa delnic. Soglasje pričakuje nadaljnje izboljšanje donosnosti kapitala in postopno približevanje uspešnosti največjih ameriških bank.

Ciljne cene analitikov so trenutno večinoma nad trenutnimi tržnimi cenami, pri čemer bolj optimistični scenariji predvidevajo, da bo trg začel banko Wells Fargo vrednotiti kot banko za rast in ne kot zgodbo o prestrukturiranju. Ključna tveganja ostajajo makroekonomska upočasnitev in razvoj kreditne kakovosti, vendar osnovni scenarij predpostavlja razmeroma stabilno okolje in nadaljnje izboljšanje temeljnih kazalnikov.