3M je konec leta 2025 dočakala v fazi, ko trg ne ocenjuje več samega okrevanja, temveč njegovo vzdržnost. Večletni strukturni pretresi so močno vplivali na zaznavo podjetja in postavili visoko letvico za dokazovanje.

Rezultati četrtega četrtletja kažejo, da se preobrazba vse bolj odraža v operativni uspešnosti. Rast dobička in izboljšanje marž nakazujeta, da podjetje vstopa v obdobje stabilnejšega ustvarjanja vrednosti, kar bo ključno za investicijsko zgodbo v letu 2026.

Kakšno je bilo zadnje četrtletje?

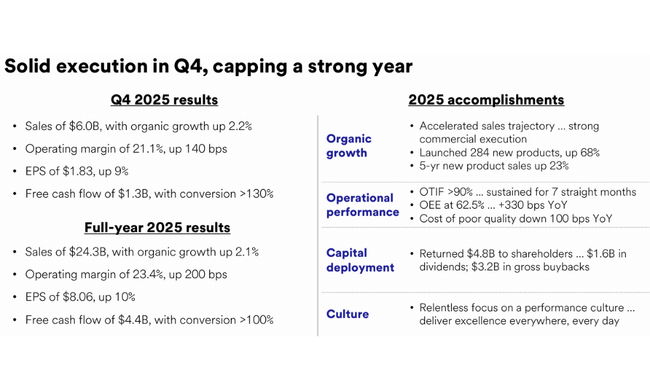

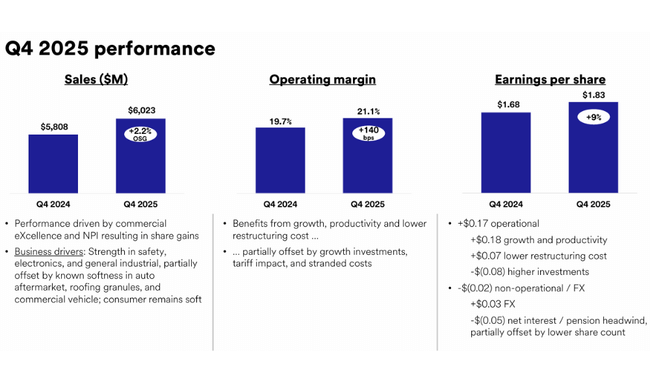

V četrtem četrtletju leta 2025 je družba 3M $MMM poročala o dobrih poslovnih rezultatih, ki na prvi pogled skrivajo precejšnjo razliko med številkami po GAAP in prilagojenimi številkami, vendar je prilagojena metrika tista, ki bolje prikazuje resnično stanje poslovanja. Prihodki po GAAP so znašali 6,1 milijarde dolarjev, kar je predstavljalo 2,1-odstotno medletno rast, medtem ko so prilagojeni prihodki znašali 6,0 milijarde dolarjev in so po prilagoditvi za izdelke PFAS dosegli 2,2-odstotno organsko rast. To je še posebej pomembno v kontekstu vse šibkejšega industrijskega makra, kjer je družbi 3M uspelo rasti hitreje od trga.

Temeljna sprememba je bila v strukturi marž. Medtem ko se je marža iz poslovanja po GAAP zaradi izjemnih postavk znižala na 13,0 %, se je prilagojena marža iz poslovanja povečala na 21,1 %, kar je 140 bazičnih točk več kot leto prej. Ta premik potrjuje vrnitev operativnega vzvoda - kombinacije discipliniranega nadzora stroškov, izvajanja cen in izboljšane mešanice izdelkov.

Podobno velja tudi za dobiček na delnico. Dobiček na dobiček po GAAP je znašal 1,07 USD, kar je 20 % manj kot leto prej, vendar je prilagojeni dobiček na dobiček znašal 1,83 USD, kar je 9 % več kot leto prej. To jasno kaže, da osnovna dejavnost ustvarja vse večji dobiček, medtem ko pritisk povzročajo predvsem enkratni stroški in stroški preoblikovanja.

Tudi denarni tok je bil v tem četrtletju močan. Denarni tok iz poslovanja je znašal 1,6 milijarde dolarjev, prilagojeni prosti denarni tok pa 1,3 milijarde dolarjev, kar je družbi 3M omogočilo, da je delničarjem z dividendami in odkupi vrnila približno 0,9 milijarde dolarjev. Prav kombinacija naraščajoče dobičkonosnosti in trdnega denarnega toka potrjuje, da preoblikovanje ni le računovodska vaja, temveč ima dejanski učinek na finančno stabilnost podjetja.

Komentar glavnega izvršnega direktorja

Bill Brown je leto 2025 označil za ključno leto "gradnje temeljev", ki bo postavilo temelje za dolgoročno trajnostno rast. V svojih komentarjih je večkrat poudaril, da je družbi 3M uspelo doseči rast nad makro ravnijo, znatno izboljšati marže in doseči solidno pretvorbo denarja, torej prav tiste kazalnike, ki so bili v zadnjih letih šibka točka podjetja.

Strateško gledano Brown podjetje 3M usmerja na področja z večjo strukturno dinamiko, kot so podatkovni centri, elektrifikacija in energetska infrastruktura, vključno z jedrsko energijo. Hkrati poudarja pospeševanje inovacij, komercialno izvajanje in operativno disciplino, kar se že začenja kazati v izboljšanih maržah. Njegova retorika do leta 2026 je samozavestna, vendar podprta s konkretnimi operativnimi izboljšavami, ne le s cikličnim okrevanjem.

Napoved za leto 2026

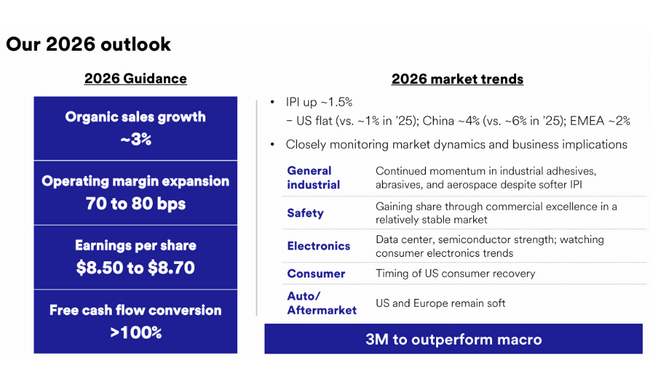

Napoved za leto 2026 je ena od najmočnejših točk celotnega poročila. Vodstvo pričakuje približno 4-odstotno prilagojeno rast prihodkov in približno 3-odstotno organsko rast. To pomeni, da bo družba še naprej sposobna rasti hitreje od širšega industrijskega okolja.

Ključni element je nadaljnje povečevanje marž. Prilagojena marža iz poslovanja naj bi se povečala za 70 do 80 bazičnih točk, kar potrjuje nadaljnje vračanje operativnega vzvoda. Prilagojeni dobiček na delnico naj bi se gibal med 8,50 in 8,70 dolarja, kar pomeni nadaljnjo letno rast na že tako močni osnovi iz leta 2025.

Z denarnega vidika družba 3M pričakuje, da bo prilagojeni denarni tok iz poslovanja znašal med 5,6 in 5,8 milijarde dolarjev in da bo več kot 100-odstotno pretvorjen v prosti denarni tok. To ustvarja prostor tako za nadaljnje vračanje kapitala delničarjem kot tudi za naložbe v področja rasti brez povečanja finančnega tveganja.

Dolgoročni rezultati in strukturni razvoj

Dolgoročni pogled na rezultate družbe 3M kaže, da je bilo obdobje od leta 2022 do leta 2024 obdobje precejšnje volatilnosti in čiščenja. Prihodki so se z ravni več kot 35 milijard USD v letu 2021 zmanjšali na približno 24,6 milijarde USD v letu 2024, pri čemer so na leto 2023 močno vplivali prestrukturiranje, pravne rezerve in izredni odpisi. Rezultat sta bila celo globoka izguba in negativen dobiček na dobiček.

Vendar pa leto 2024 in zlasti leto 2025 predstavljata jasno prelomnico. Dobiček iz poslovanja se je leta 2024 povečal za več kot 20 %, čisti dobiček pa se je vrnil na več kot 4 milijarde USD. Dobiček na dobiček je poskočil na 7,58 USD, kar je pomenilo več kot 160-odstotno medletno rast, EBITDA pa je ponovno presegel 7 milijard USD. Ta preobrat ni bil posledica enkratnega cikla, temveč kombinacije nižje stroškovne baze, stabiliziranega portfelja in boljše cenovne discipline.

Dolgoročno je ključno, da je družba 3M bistveno zmanjšala nestanovitnost stroškov poslovanja, stabilizirala marže in obnovila svojo sposobnost ustvarjanja stalnega EBIT in EBITDA. To postavlja temelje za to, da se podjetje v prihodnjih letih vrne k postopni rasti dobička, ne da bi bilo odvisno od agresivnega finančnega inženiringa.

Delniška struktura

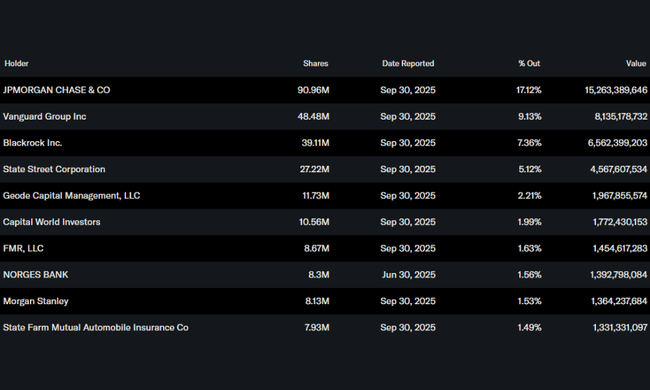

Struktura delničarjev ostaja visoko institucionalna, saj je približno 74 % delnic v lasti institucij. Največji delničar je banka JPMorgan Chase z več kot 17 %, sledijo ji banke Vanguard, BlackRock in State Street. Majhen delež notranjih vlagateljev, ki znaša približno 0,1 %, poudarja dejstvo, da sta kapitalska disciplina in donosnost kapitala v družbi 3M odvisna predvsem od pričakovanj institucionalnih vlagateljev.

Pričakovanja analitikov

Soglasje analitikov se je po rezultatih za četrto četrtletje 2025 spremenilo v previden optimizem. Ključni argumenti v prid delnice so ponovna rast marž, stabilen denarni tok in jasno sporočene napovedi za leto 2026. Analitiki še naprej spremljajo pravna tveganja in stopnje rasti v industrijskih segmentih, vendar izboljšanje kazalnikov poslovanja in sposobnost izpolnjevanja smernic zmanjšujeta diskont, ki je bil v zadnjih letih uporabljen za delnico.