Netflix je v četrto četrtletje 2025 vstopil z izjemno operativno uspešnostjo. Rast naročnikov, višje cene in vse pomembnejša oglaševalska plast so krepile marže in denarne tokove.

Reakcija trga pa razkriva premik v prioritetah. Načrtovana pridobitev Warner Bros. Discovery je odprla vprašanja o tveganju in finančni disciplini. Delnica ni bila kaznovana zaradi šibkih rezultatov, temveč zaradi skrbi, da bi strateška ambicija lahko ogrozila dosedanjo stabilnost.

Kakšno je bilo zadnje četrtletje?

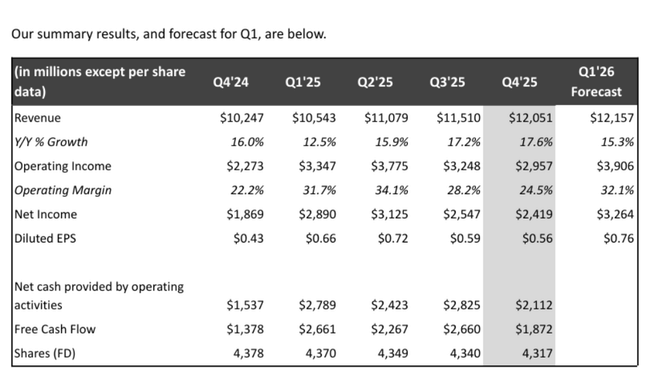

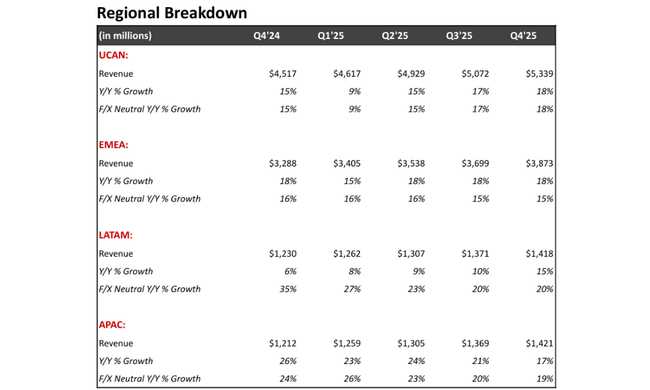

Četrto četrtletje leta 2025 je potrdilo, da je Netflixova osnovna dejavnost $NFLX še vedno v zelo dobri kondiciji. Prihodki so se na letni ravni povečali za 18 % na 12,1 milijarde dolarjev, kar je bilo nekoliko nad prvotnimi napovedmi podjetja. Glavni dejavnik je bil skupni učinek rasti plačljivih članarin, prilagoditve cen v ključnih regijah in hitro rastočih prihodkov od oglaševanja. Netflix je v tem četrtletju presegel mejo 325 milijonov plačljivih računov, kar potrjuje njegov globalni obseg in še vedno trdno sposobnost pridobivanja.

Dobiček iz poslovanja je v četrtem četrtletju znašal približno 3,25 milijarde dolarjev, kar je 30 % več kot leto prej. Marža iz poslovanja se je povečala na približno 25 %, kar je več, kot je podjetje samo prvotno pričakovalo. Čisti dobiček je znašal približno 2,4 milijarde dolarjev, razredčeni dobiček na delnico pa 0,56 dolarja, kar je več kot 30 % več kot leto prej. Pozitivno je presenetil tudi denarni tok iz poslovanja, saj je prosti denarni tok v četrtletju dosegel skoraj 1,9 milijarde dolarjev.

V drugi polovici leta 2025 se je skupno število gledanih ur sicer povečalo le za 2 %, vendar se je gledanost izvirnih naslovov v lasti povečala za 9 %. To potrjuje, da je Netflix še vedno sposoben ustvarjati vsebine, ki ustvarjajo globlji odnos uporabnikov s platformo in imajo večjo dolgoročno vrednost kot licenčni katalog.

Rezultati za celotno leto 2025

Številke za celotno leto kažejo zelo dosledno sliko. Prihodki za leto 2025 so dosegli 45,2 milijarde dolarjev, kar pomeni 16-odstotno oziroma 17-odstotno rast na letni ravni, če upoštevamo valutne učinke. Marža iz poslovanja se je povečala na 29,5 %, kar je skoraj tri odstotne točke več kot leta 2024. Netflix je tako jasno potrdil, da lahko združuje rast s povečevanjem dobičkonosnosti.

Razvoj oglaševalskega segmenta je bil zelo pozitiven. Prihodki od oglaševanja so se povečali za več kot 2,5-krat in presegli 1,5 milijarde dolarjev. Čeprav gre še vedno za manjši delež skupnih prihodkov, je zagon tega segmenta ključnega pomena za dolgoročno naložbeno zgodbo, saj omogoča nadaljnjo monetizacijo baze uporabnikov brez potrebe po agresivnem zviševanju cen.

V celotnem letu je Netflix ustvaril 9,5 milijarde dolarjev prostega denarnega toka, kar je znatno povečanje v primerjavi s prejšnjim letom. Podjetje je nadaljevalo tudi z odkupom lastnih delnic, saj je samo v četrtem četrtletju odkupilo za 2,1 milijarde dolarjev delnic.

Napoved za leto 2026

Obeti za leto 2026 ostajajo zelo dobri v smislu kazalnikov poslovanja. Vodstvo pričakuje prihodke v razponu od 50,7 do 51,7 milijarde dolarjev, kar pomeni 12- do 14-odstotno letno rast. Marža iz poslovanja naj bi se še povečala na približno 31,5 %, kljub vključitvi približno 275 milijonov dolarjev stroškov, povezanih s prevzemom družbe Warner Bros.

Pričakuje se, da se bodo prihodki oglaševalske dejavnosti do leta 2026 približno podvojili, kar pomeni, da bo to eden najhitreje rastočih segmentov celotnega podjetja. Prosti denarni tok naj bi se približal meji 11 milijard dolarjev, kar potrjuje Netflixovo močno sposobnost financiranja naložb v vsebine in morebitnih strateških prevzemov.

Prevzem družbe Warner Bros. Discovery - ključna prelomnica

Tu smo prišli do glavnega razloga za negativen odziv trga. Netflix je namreč napovedal, da bo s prevzemom družbe Warner Bros. Discovery bo izveden kot transakcija v celoti v gotovini po ceni 27,75 USD na delnico WBD. Celoten obseg transakcije je izjemen in zahteva obsežno financiranje, vključno s premostitvenimi posojili v višini več kot 40 milijard USD.

S strateškega vidika je združitev smiselna - Netflix bi pridobil obsežen katalog intelektualne lastnine, filmske in serijske studie, HBO Max pa močno blagovno znamko. Z vidika vlagateljev pa obstaja vse večje tveganje zadolževanja, pritiska na kratkoročni denarni tok in morebitnega poslabšanja kapitalske discipline. Zato je trg v danem trenutku začel diskontirati tveganje bolj, kot je ocenil sam strateški potencial.

Dolgoročni rezultati: sprememba modela skozi čas

Če pogledamo zadnja štiri leta, je bil Netflixov razvoj izrazito neenakomeren, vendar strateško zelo dosleden. Med letoma 2021 in 2024 so se prihodki povečali s približno 29,7 milijarde dolarjev na skoraj 39 milijard dolarjev. Vendar ključna razlika med leti ni bila v rasti kot taki, temveč v dobičkonosnosti.

Leto 2022 je bilo šibkejše obdobje, saj se je rast upočasnila, dobiček iz poslovanja pa se je zmanjšal zaradi velikih naložb v vsebine in pritiska na marže. Leta 2023 se je podjetje stabiliziralo, vendar je šele leta 2024 doseglo pomemben preboj - dobiček iz poslovanja se je povečal za več kot 20 %, čisti dobiček pa za približno 60 %. Nato je Netflix leta 2025 trend še pospešil - dobiček iz poslovanja se je povečal za skoraj 50 %, čisti dobiček pa za več kot 60 %.

Temeljna sprememba je struktura prihodkov. Netflix je prešel od modela "rasti za vsako ceno" k zelo dobičkonosni medijski platformi, ki lahko ustvarja stabilen in rastoč denarni tok. Prav zaradi te spremembe je trg danes bolj občutljiv na vse odločitve, ki bi lahko to disciplino motile - vključno z velikimi prevzemi.

Delniška struktura

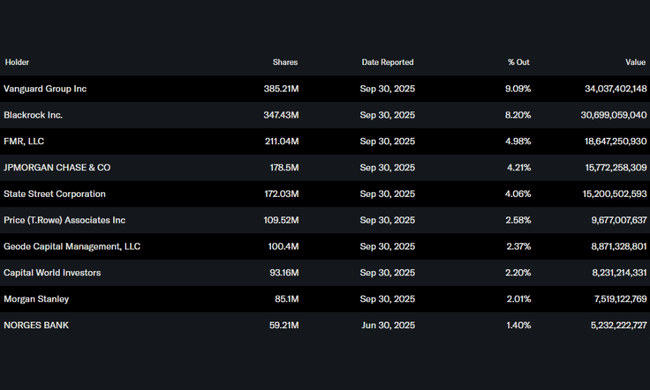

Netflixova struktura delničarjev ostaja izrazito institucionalna. Približno 80 % delnic je v lasti institucionalnih vlagateljev, kar povečuje občutljivost cene delnic na spremembe v strategiji in profilu tveganja podjetja. Največji delničarji so Vanguard, BlackRock, Fidelity, JPMorgan in State Street, dolgoročno usmerjeni vlagatelji, ki poudarjajo kapitalsko disciplino in donosnost naložb.

Pričakovanja analitikov

Soglasje analitikov se je po rezultatih spremenilo v bolj previdno. Čeprav je večina analitikov pozitivno ocenila uspešnost poslovanja, povečanje marže in moč denarnega toka, opozarjajo na povečano finančno tveganje, povezano s prevzemom družbe Warner Bros. Ciljne cene so se začele bolj razlikovati, pri čemer bolj optimistični scenariji predvidevajo znatne dolgoročne sinergije zaradi prevzema, bolj konservativni analitiki pa upoštevajo večji dolg in negotovost pri integraciji.