Intel je leto 2025 zaključil z rezultati, ki na prvi pogled niso katastrofalni, vendar tudi ne prinašajo olajšanja, ki bi ga trg pričakoval na tej stopnji prestrukturiranja. Četrtletne številke so bile pri več ključnih kazalnikih boljše, kot so se bali analitiki, vodstvo pa poudarja tehnološki premik, povečanje proizvodnje na Intelovem procesu 18A ter vse večji pomen umetne inteligence v celotnem portfelju. Kljub temu je delnica po objavi rezultatov močno padla, kar kaže, da so vlagatelji iskali več kot le potrditev dolgoročne strategije.

Glavna težava ni samo četrto četrtletje, temveč kratkoročne napovedi in hitrost, s katero naj bi se preobrat pokazal v številkah. Slabi obeti za prvo četrtletje leta 2026, pritisk na marže in nadaljnje ustvarjanje izgube na ravni GAAP so bili še en opomin, da je prehod na nov proizvodni model drag in dolgotrajen. Zaradi tega je Intel v nerodnem položaju: strateška zgodba začenja dobivati smisel, vendar trg še ni pripravljen čakati, da bi se prevedla v oprijemljivo rast dobičkonosnosti.

Kakšno je bilo zadnje četrtletje?

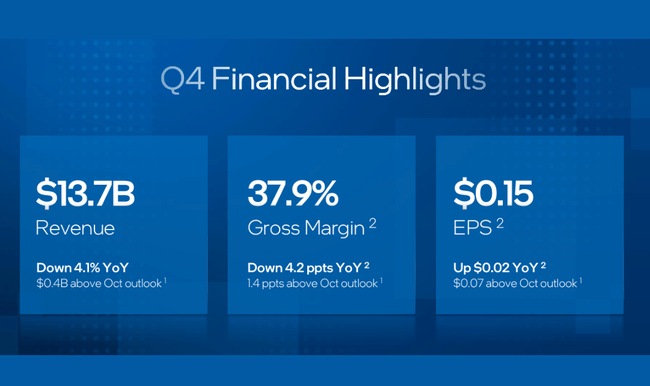

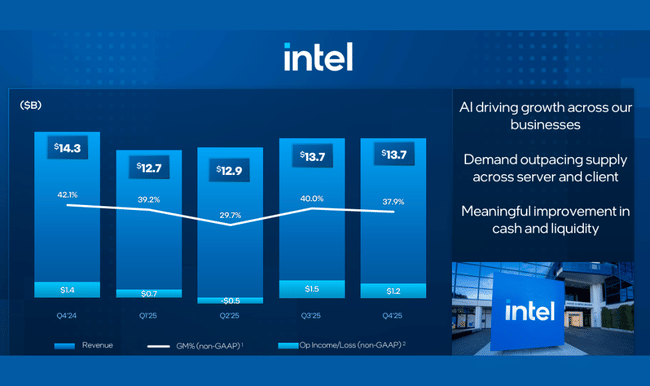

Intel $INTC je leto 2025 končal s četrtletjem, ki je na naslovni ravni videti kot "stabilizacija po nevihti", vendar je pod površjem mogoče videti, da podjetje še vedno niha med prestrukturiranjem, pritiskom na maržo ter prehodom na nov proizvodni in produktni cikel. V četrtem četrtletju je Intel ustvaril 13,7 milijarde dolarjev prihodkov, kar je 4 % manj kot v prejšnjem četrtletju. Toda vodstvo hkrati poudarja, da so bila notranja pričakovanja boljša - po besedah finančnega direktorja Zinsnerja je Intel kljub vsesplošnim izpadom in napetostim v dobavni verigi presegel lastna pričakovanja glede prihodkov, bruto marže in dobička na delnico.

Dobičkonosnost ostaja razpeta med računovodskimi načeli GAAP in prilagojenimi številkami. Dobiček na dobiček po GAAP je znašal 0,12 USD, medtem ko je dobiček na dobiček po ne-GAAP znašal 0,15 USD, kar je za 15 % več kot leto prej na prilagojeni osnovi z 0,13 USD. Neto dobiček, ki ga je mogoče pripisati družbi Intel, se je povečal na 0,8 milijarde USD, kar je 35 % več kot leto prej, vendar so bili rezultati po načelih GAAP ponovno negativni, saj je neto izguba znašala 0,6 milijarde USD. Pritisk na maržo je bil ključni problem v tem četrtletju: bruto marža po GAAP se je znižala z 39,2 % na 36,1 %, po non-GAAP pa celo z 42,1 % na 37,9 %, kar je velik padec za 4,2 odstotne točke. Na ravni stroškov pa Intel še naprej izkazuje disciplino: raziskave in razvoj ter stroški za materialne stroške so se v primerjavi s prejšnjim četrtletjem zmanjšali za 14 % na 4,4 milijarde USD (GAAP) in 4,0 milijarde USD (non-GAAP). Medtem ko se je marža iz poslovanja po GAAP z 2,9 % medletno povečala na 4,2 %, se je marža iz poslovanja po non-GAAP rahlo znižala z 9,6 % na 8,8 %, kar kaže, da znižanje stroškov še ne more v celoti nadomestiti pritiska na bruto maržo.

Z vidika denarnih sredstev je bilo četrtletje dobro - Intel je ustvaril 4,3 milijarde dolarjev denarnega toka iz poslovanja, kar je pomembno glede na to, da je podjetje sredi obsežnega naložbenega cikla v tovarne in nova procesna vozlišča. Hkrati pa je treba zaznati, da napovedi za prvo četrtletje kažejo, da bo razpoložljivost ponudbe kratkoročno najšibkejši člen in lahko začasno ovira unovčevanje povpraševanja.

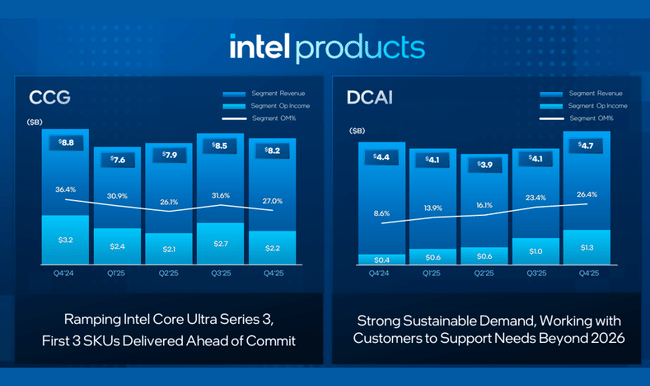

Po segmentih je bila slika precej neenotna in za vlagatelje je to eden najpomembnejših signalov v tem četrtletju. Skupina Client Computing Group (CCG), tradicionalna dejavnost osebnih računalnikov, je zaslužila 8,2 milijarde dolarjev, kar je 7 % manj kot leto prej, in 32,2 milijarde dolarjev v celotnem letu, kar je -3 % manj. Nasprotno pa se povečuje dejavnost Data Center and AI (DCAI): 4,7 milijarde dolarjev v četrtletju predstavlja +9 % na letni ravni, 16,9 milijarde dolarjev v celem letu pa +5 %. To potrjuje, da Intel morda izgublja zagon v segmentu tradicionalnih osebnih računalnikov, vendar povpraševanje po podatkovnih centrih in infrastrukturi umetne inteligence drži podjetje nad vodo. Poleg tega je podjetje Intel Foundry v 4. četrtletju ustvarilo 4,5 milijarde USD prihodkov (+4 %), v celotnem letu pa 17,8 milijarde USD (+3 %), kar je pozitiven signal za strategijo "novega Intela" - opozorimo le, da prihodki podjetja Foundry vključujejo pomembne notranje medsegmentne transakcije, ki se nato izločijo, zato je treba neto vpliv na konsolidirane prihodke brati s previdnostjo.

Komentar glavnega izvršnega direktorja

Izvršni direktor Lip-Bu Tan gradi Intelovo naložbeno zgodbo vse jasneje okoli ene same teze: v dobi umetne inteligence procesorji ne izgubljajo pomena, nasprotno, njihova vloga v ekosistemu se krepi, saj pri računalništvu z umetno inteligenco ne gre le za grafične procesorje, temveč za celoten računski niz, orkestracijo delovnih obremenitev, inferenco na robovih in združljivost s široko razširjenim svetom x86. Tan je četrto četrtletje označil za soliden zaključek leta in izpostavil napredek pri preoblikovanju podjetja. Kot ključni mejnik je izpostavil prve izdelke na Intel 18A, najnaprednejšem proizvodnem procesu, ki se razvija in proizvaja v ZDA, in dejal, da podjetje agresivno povečuje zmogljivosti, da bi zadovoljilo veliko povpraševanje. Z vidika korporativnega upravljanja je Tan ponovil tri prednostne naloge, ki jih bodo vlagatelji spremljali kot samostojne ključne kazalnike uspešnosti: izboljšanje izvajanja, vrnitev k inženirski odličnosti in monetizacija priložnosti umetne inteligence v celotnem podjetju.

Finančni direktor David Zinsner je dodal dve pomembni razlagi. Prvič, dejal je, da je Intel presegel interna pričakovanja glede prihodkov, marže in dobička na dobiček, kar naj bi bil dokaz, da sta prestrukturiranje in stroškovna disciplina začela delovati. Drugič pa je odkrito priznal, da bo ponudba v prvem četrtletju najnižja in šele od drugega četrtletja naprej naj bi se razmere vidno izboljšale. To ni pomembno le operativno, temveč tudi psihološko za trg: vlagateljem sporoča, da lahko Intel kratkoročno izgublja priložnosti, tudi če se povpraševanje v osnovi obdrži.

Napoved

Napovedi za prvo četrtletje leta 2026 so glavni razlog, zakaj se rezultati lahko zdijo ambivalentni, tudi če se je četrto četrtletje izkazalo "nad pričakovanji". Intel pričakuje prihodke v višini od 11,7 do 12,7 milijarde dolarjev, kar pomeni zaporedni upad v primerjavi s četrtim četrtletjem (13,7 milijarde dolarjev), to pa je na ravni razpoloženja vedno neprijetno, zlasti ko si trg želi videti preobrat. Bruto marže naj bi se še dodatno znižale: po GAAP na 32,3 % in ne-GAAP na 34,5 %, kar je jasen signal, da se pritisk na marže v začetku leta nadaljuje. Pričakuje se, da bo dobiček na dobiček po GAAP znašal 0,21 USD, medtem ko bo dobiček na dobiček po non-GAAP znašal 0,00 USD. Praktično to pomeni, da Intel sicer kaže znake stabilizacije na ravni non-GAAP, vendar se kljub znatnemu zmanjšanju stroškov za raziskave in razvoj ter upravnih stroškov kratkoročno ne more vrniti na način trajnostnega dobička.

Z naložbenega vidika je pomembno, da vodstvo 1. četrtletje opredeli kot "padec ponudbe", kar pomeni, da ne gre za padec povpraševanja, temveč za začasno zmanjšanje proizvodnje. Če je ta razlaga pravilna in če se v 2. četrtletju vidno izboljšata razpoložljivost čipov in izdelkov, se lahko obeti v naslednjih četrtletjih hitro izboljšajo. Če pa se bodo težave z dobavo zavlekle, bo to za Intel strupeno, saj marže že nosijo stroške naložbenega cikla in bi zamuda pri unovčevanju negativno vplivala na celoten poslovni izid.

Dolgoročni rezultati

Dolgoročne številke kažejo, kako močno se je Intel v zadnjih letih spremenil - in zakaj se trg še naprej občutljivo odziva na vsakršno informacijo o tem, ali se preobrat dejansko dogaja. Prihodki so se z 79,0 milijarde dolarjev leta 2021 zmanjšali na 63,1 milijarde dolarjev leta 2022 in še naprej na 54,2 milijarde dolarjev leta 2023. Leto 2024 je prineslo le rahel upad na 53,1 milijarde dolarjev ali -2,1 %, kar je tehnično gledano stabilizacija, vendar še vedno na ravni, ki je za tretjino nižja kot pred štirimi leti. Z vidika najvišjih prihodkov to pomeni, da Intel še ni pokazal prepričljivega motorja rasti, ki bi nadomestil strukturno izgubo v nekaterih svojih tradicionalnih segmentih.

Bruto dobiček se je še bolj zmanjšal. Leta 2021 je Intel ustvaril 43,8 milijarde dolarjev bruto dobička, leta 2022 že 26,9 milijarde dolarjev, leta 2024 pa le 17,3 milijarde dolarjev. To je neposredna posledica kombinacije manjše prodaje, slabše mešanice izdelkov in višjih proizvodnih stroškov v investicijskem ciklu. Poleg tega se je leta 2024 znatno povečala stroškovna baza: stroški poslovanja so poskočili na 29,0 milijarde USD, kar je +34 % več kot leto prej, in to je eden od glavnih razlogov za velikansko izgubo po GAAP. Dobiček iz poslovanja je leta 2021 znašal 19,5 milijarde USD, leta 2022 je padel na 2,3 milijarde USD, leta 2024 pa se je prevesil v velikansko izgubo v višini -11,7 milijarde USD.

Neto dobiček in dobiček na delnico sta še bolj zgovorna. Intel je imel leta 2021 čisti dobiček v višini 19,9 milijarde dolarjev in dobiček na dobiček v višini 4,89 dolarja. Leta 2022 se je čisti dobiček zmanjšal na 8,0 milijarde dolarjev, dobiček na delnico pa na 1,95 dolarja. Leta 2023 se je čisti dobiček še dodatno zmanjšal na 1,7 milijarde dolarjev, dobiček na delnico pa na 0,40 dolarja. Leta 2024 je Intel poročal o čisti izgubi v višini -18,8 milijarde dolarjev in dobičku na dobiček v višini 4,38 dolarja. To je skrajni prelom, ki vlagatelje opozarja, da čeprav podjetje zdaj predstavlja "novi Intel", vrnitev k trajnostnemu profilu dobička še ni potrjena.

Zanimiv je tudi trend EBITDA, ki kaže, kako močno se je spremenila ekonomija poslovanja podjetja. EBITDA se je s 33,9 milijarde dolarjev v letu 2021 znižal na 21,3 milijarde dolarjev v letu 2022, nato na 11,2 milijarde dolarjev v letu 2023 in nato na samo 1,2 milijarde dolarjev v letu 2024. Z drugimi besedami, Intel je v zadnjih treh letih skoraj izbrisal svoj zgodovinski profil "denarnega stroja", zato trg danes ne potrebuje le tehnoloških mejnikov, temveč tudi dokaze o vrnitvi marž in operativnega vzvoda.

Novice

Med najpomembnejšimi novicami v tem četrtletju je predstavitev procesorja Intel Core Ultra Series 3, ki ga Intel predstavlja kot prvo računalniško platformo za umetno inteligenco, zgrajeno na procesorju Intel 18A in proizvedeno v ZDA. Družba pričakuje več kot 200 modelov proizvajalcev iz segmentov premium in mainstream, kar naj bi pričalo o širini sprejemanja. Druga pomembna napoved je sodelovanje s podjetjem Cisco pri platformi za porazdeljene delovne obremenitve z umetno inteligenco na robu, zgrajeni na procesorju Xeon 6 SoC, ki krepi zgodbo, da umetna inteligenca ne bo le v podatkovnih centrih, temveč bo v veliki meri "blizu podatkov". Intel je tudi centraliziral dejavnost podatkovnih centrov in AI pod vodstvom Kevorka Kechichiana, da bi izboljšal usklajevanje strategije CPU, GPU in platform.

Na področju livarn je Intel začel z uvajanjem 18A v velikoserijsko proizvodnjo v Arizoni in Oregonu, hkrati pa je izpostavil sodelovanje z ASML pri High NA EUV, ki naj bi bila tehnološka pot do prihodnjih vozlišč. Na korporativnem področju velja omeniti okrepitev vodstva (CIO, vladne zadeve, trženje) ter zaključeno prodajo 5 milijard dolarjev Intelovih delnic družbi NVIDIA za okrepitev bilance stanja in strateške prilagodljivosti. Trg bo to potezo razumel na dva načina: kot finančno injekcijo in strateško povezavo, pa tudi kot signal, da mora Intel sredi dragega preoblikovanja še vedno okrepiti svoj kapitalski položaj.

Delniška struktura

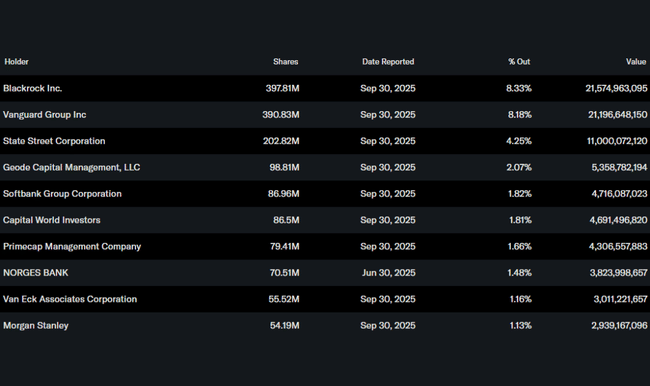

Intel ostaja kvintesenčni institucionalni naslov: približno 63,7 % delnic je v lasti institucij, pri čemer sta največja delničarja BlackRock in Vanguard, oba približno 8,2-8,3 %, sledita State Street (4,25 %) in Geode. Lastništvo notranjih informacij je nizko (1,89 %), kar ni nenavadno za podjetje te velikosti, vendar to tudi pomeni, da naložbena zgodba temelji bolj na izvedbi in zaupanju trga kot na vodenju "s kožo v igri".

Pričakovanja analitikov

Intel je v četrtem četrtletju presegel lastna interna pričakovanja glede prihodkov, marže in donosa na dobiček, kar običajno pripomore h kratkoročnemu razpoloženju. Vendar je ključna ugotovitev, da je podjetje ponudilo tudi šibke napovedi za 1. četrtletje: prihodki v višini 11,7-12,7 milijarde dolarjev, dobiček na dobiček na zaposlenega brez uporabe metodologije GAAP v višini 0,00 dolarja in bruto marža brez uporabe metodologije GAAP v višini 34,5 %. V praksi to pomeni, da bodo pričakovanja analitikov za prvo polovico leta 2026 verjetno previdna, pri čemer je glavno vprašanje, ali bo po "oskrbovalnem dnu" v prvem četrtletju v drugem četrtletju prišlo do vidnega izboljšanja in ali se bo začel vračati poslovni vzvod. Za družbo Intel velja, da trg običajno ne nagrajuje tehnoloških mejnikov samih po sebi, če jih ne spremljata izboljšanje marže in trajnostna trajektorija dobička.