Družba Kinder Morgan je v leto 2025 vstopila kot eden ključnih stebrov ameriške energetske infrastrukture. V okolju geopolitičnih napetosti, strukturne rasti povpraševanja po zemeljskem plinu in vse večje vloge ZDA kot svetovnega dobavitelja utekočinjenega zemeljskega plina ima podjetje koristi od modela, ki temelji na dolgoročnih, večinoma "vzemi ali plačaj" pogodbah. Te zagotavljajo visoko predvidljivost denarnih tokov in relativno odpornost na nihanja cen surovin.

Četrto četrtletje in celotno leto 2025 sta v celoti potrdila ta model. Družba je dosegla rekordno raven čistega dobička in prilagojenega dobička EBITDA, znatno povečala prosti denarni tok, hkrati pa še naprej postopoma, a dosledno povečevala dividende.

Kakšno je bilo zadnje četrtletje?

Družba Kinder Morgan $KMI je v četrtem četrtletju leta 2025 poročala o čistem dobičku, ki ga je mogoče pripisati delničarjem, v višini 996 milijonov dolarjev, kar je znatno izboljšanje glede na 667 milijonov dolarjev v enakem obdobju lani. Prilagojen za enkratne postavke, predvsem dobičke od prodaje sredstev, je prilagojeni čisti dobiček znašal 866 milijonov dolarjev, kar je za 22 % več kot leto prej.

Dobiček na delnico je znašal 0,45 USD, kar je 50 % več kot leto prej, medtem ko se je prilagojeni dobiček na delnico v višini 0,39 USD povečal za 22 %. Ti podatki jasno kažejo na močan poslovni vzvod podjetja, ki lahko relativno stabilno prodajo spremeni v vedno večjo dobičkonosnost.

Prilagojeni EBITDA je v četrtletju znašal 2,27 milijarde dolarjev, kar je 10 % več kot leto prej, pri čemer je bil glavni dejavnik segment plinovodov za zemeljski plin, ki je imel koristi od rekordnega obsega prevoza plina do terminalov za utekočinjeni zemeljski plin in domačega energetskega sektorja. Denarni tok iz poslovanja je znašal 1,7 milijarde USD, prosti denarni tok po kapitalskih izdatkih pa 0,9 milijarde USD, kar pomeni 12-odstotno oziroma 18-odstotno povečanje na letni ravni.

Komentar vodstva

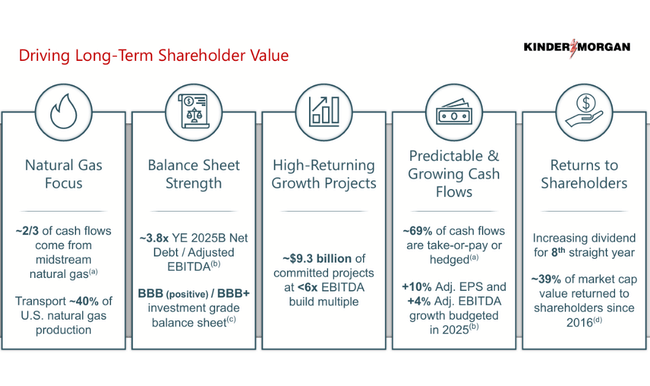

Vodstvo je večkrat poudarilo strateško vlogo družbe Kinder Morgan pri zagotavljanju svetovne energetske varnosti. Po besedah izvršnega predsednika Richarda Kinderja podjetje dobavlja več kot 40 % zemeljskega plina, ki se uporablja kot surovina za ameriške obrate za utekočinjeni zemeljski plin, kar neposredno prispeva k prevladi ZDA pri izvozu, zlasti v Evropo.

Izvršni direktor Kim Dang je nato poudaril rekordno uspešnost segmenta plinovodov in sposobnost podjetja, da interno financira projekte rasti, ne da bi pri tem poslabšalo svoj bilančni položaj. Neto dolg glede na prilagojeni EBITDA je ostal na ravni 3,8-kratnika, kar v sektorju velja za konservativno in vzdržno.

Napovedi za leto 2026

Napovedi družbe za leto 2026 so bolj zmerne kot ekspanzivne, kar se morda na prvi pogled zdi manj privlačno, vendar se ujema z dolgoročno filozofijo družbe Kinder Morgan. Podjetje pričakuje prilagojeni čisti dobiček v višini 3,1 milijarde dolarjev, kar pomeni približno 5-odstotno rast glede na leto 2025 po prilagoditvi za enkratne postavke. Prilagojeni dobiček na osebo naj bi znašal 1,36 USD, kar je prav tako približno 5-odstotna rast v primerjavi z letom 2025.

Prilagojeni EBITDA naj bi dosegel 8,6 milijarde dolarjev, kar je 2,5-odstotna rast glede na leto 2025. Podjetje načrtuje tudi izplačilo dividende v višini 1,19 dolarja na delnico, kar pomeni dodatno 2-odstotno povečanje glede na leto 2025. Vodstvo pričakuje, da bo dolg ohranilo na ravni 3,8-kratnika EBITDA, kar potrjuje njegovo osredotočenost na finančno disciplino.

Ključno gonilo rasti ostaja strukturna rast povpraševanja po zemeljskem plinu, ki naj bi se do leta 2030 povečalo za 17 %, predvsem zaradi izvoza utekočinjenega zemeljskega plina in potreb po energiji za podatkovne centre.

Dolgoročni rezultati

Ob pogledu na obdobje 2022-2024 je očitno, da je družba Kinder Morgan tipičen primer stabilnega infrastrukturnega podjetja. Prihodki v tem obdobju so se gibali v razponu od 15 do 19,5 milijarde USD, pri čemer je rahlo zmanjšanje po letu 2022 prej odraz normalizacije energetskih trgov kot pa strukturnega problema v poslovanju.

Bolj temeljnega pomena je razvoj dobičkonosnosti. Čisti dobiček se je povečal z 2,55 milijarde USD leta 2022 na 2,61 milijarde USD leta 2024, medtem ko se je dobiček na delnico kljub postopnemu zmanjševanju števila delnic v obtoku povečal z 1,12 USD na 1,17 USD. Prilagojena EBITDA je stalno naraščala s 7,0 milijarde USD leta 2022 na 7,63 milijarde USD leta 2024, kar potrjuje postopno izboljšanje učinkovitosti poslovanja.

Marže ostajajo dolgoročno zelo visoke, kar je posledica visokega deleža prihodkov od provizij in nizke občutljivosti na nihanja cen blaga. Slaba stran je razmeroma omejena rast prihodkov, medtem ko je dobra stran visoka predvidljivost denarnih tokov ter sposobnost dolgoročnega izplačevanja in povečevanja dividend.

Novice

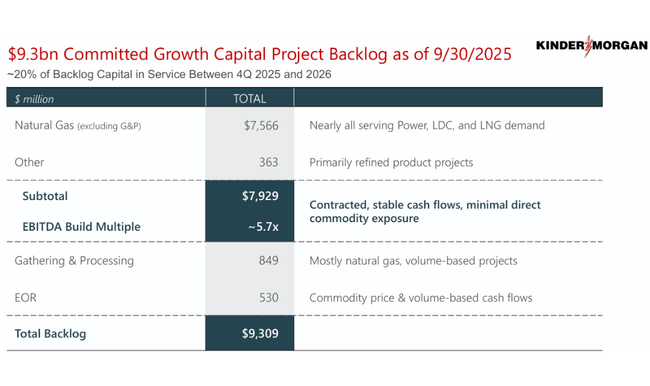

Ob koncu leta 2025 je družba imela za približno 10 milijard dolarjev nerealiziranih projektov, pri čemer je bilo 90 % projektov povezanih z zemeljskim plinom, preostanek pa je bil neposredno povezan s proizvodnjo električne energije. Brez upoštevanja posebnih segmentov družba pričakuje, da bo preostalih 8,6 milijarde USD projektov v prvem polnem letu poslovanja ustvarilo povprečni večkratnik EBITDA v višini približno 5,6-kratnika.

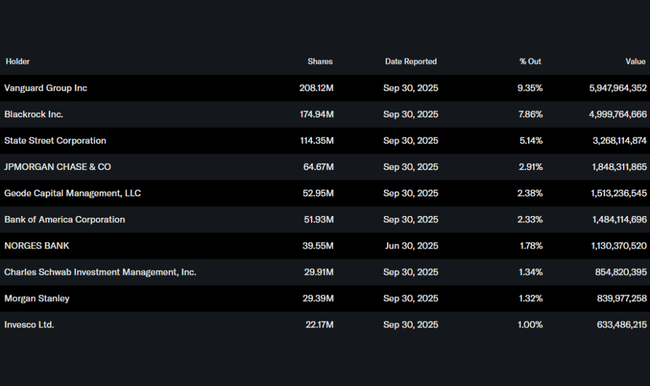

Delniška struktura

Struktura delničarjev družbe Kinder Morgan združuje pomembno udeležbo notranjih oseb in prevladujoče dolgoročne institucionalne vlagatelje. Približno 13 % delnic je v lasti notranjih oseb, kar zagotavlja močno usklajenost interesov vodstva z interesi delničarjev. Institucije nadzorujejo približno 69 % delnic, pri čemer imajo ključno vlogo družbe Vanguard, BlackRock in State Street.

Pričakovanja analitikov in pogled na trg

Soglasje analitikov zaleto 2026 v družbi Kinder Morgan kaže na stabilnost in zmerno rast, ne pa na pospešitev. Trg na splošno sprejema močan položaj podjetja na področju infrastrukture za utekočinjeni zemeljski plin in visoko vidnost denarnega toka, vendar tudi meni, da hitrost rasti ostaja omejena zaradi kapitalske intenzivnosti poslovanja in konservativne finančne politike vodstva.

V skladu s konsenzom LSEG/Refinitiv analitiki za leto 2026 pričakujejo prilagojeni dobiček na delnico v višini približno 1,35-1,38 USD, kar je v skladu z uradnimi napovedmi podjetja v višini 1,36 USD. To soglasje je ključno - niti rezultati niti smernice analitikov niso presenetili v pozitivno smer. Prilagojena EBITDA naj bi znašala približno 8,5-8,7 milijarde USD, kar je spet zelo blizu sporočenega cilja uprave, ki znaša 8,6 milijarde USD.

Ciljne cene se pri večini analitičnih hiš gibljejo v razmeroma ozkem razponu. Srednja ciljna cena pomeni enomestni potencial rasti, ocene pa so večinoma osredotočene med "drži" in "zmerni nakup". Analitiki še posebej pozitivno ocenjujejo dolgoročne pogodbe o utekočinjenem zemeljskem plinu, visok delež prihodkov iz pristojbin in discipliniran pristop k zadolževanju. Nasprotno pa so bolj previdni glede hitrosti rasti donosov na dobiček po letu 2026 in dejstva, da bo znaten del neizvedenih projektov postopno vključen v rezultate.