Leto 2025 je za LVMH pomenilo prehod v zahtevnejše okolje. Slabše povpraševanje na Kitajskem in neugodni valutni premiki so upočasnili rast, medtem ko je ameriški trg ostal razmeroma stabilen.

Rezultati kažejo, da skupina ostaja zelo dobičkonosna, vendar brez pretekle enostavne rasti. Za vlagatelje postajajo ključni dejavniki zaščita marž, cenovna disciplina in sposobnost prilagajanja regionalnim razlikam.

Kakšno je bilo zadnje četrtletje in celotno leto 2025?

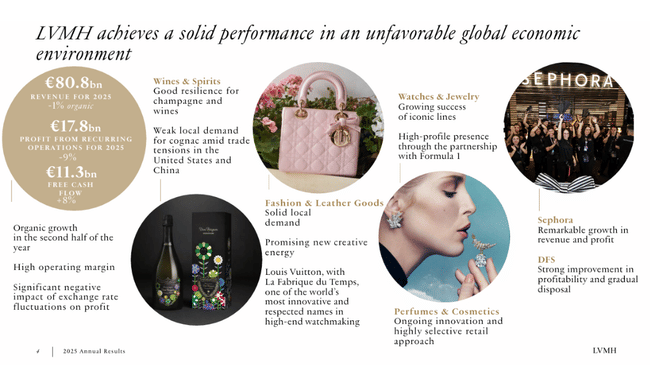

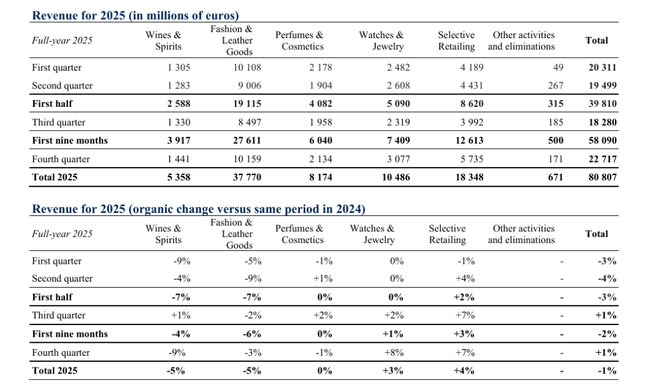

LVMH $MC.PA je v letu 2025 dosegel prodajo v višini 80,8 milijarde evrov, kar je pet odstotkov manj kot v letu prej, organski padec pa je znašal en odstotek. Samo četrto četrtletje je prineslo enoodstotno organsko rast, kar je stabilizacija v primerjavi s tretjim četrtletjem, vendar ne pomeni vrnitve k prejšnjemu zagonu.

Dobiček iz rednega poslovanja je znašal 17,8 milijarde evrov, kar je devet odstotkov manj, marža iz poslovanja pa se je zmanjšala na 22 odstotkov. Na to so pomembno vplivala gibanja valut in slabši obseg v segmentih z najvišjo donosnostjo v preteklosti. Čisti dobiček, ki ga je mogoče pripisati Skupini, je znašal 10,9 milijarde evrov, kar je trinajst odstotkov manj kot leta 2024.

Pozitivna stran rezultatov je denarni tok. Prosti denarni tok iz poslovanja se je povečal za osem odstotkov na 11,3 milijarde evrov, medtem ko se je neto finančni dolg zmanjšal za 26 odstotkov na 6,9 milijarde evrov. To potrjuje, da lahko LVMH hitro ustvarja denarna sredstva in krepi svojo bilanco stanja tudi v slabšem ciklu.

Uspešnost posameznih segmentov

Segment modnih in usnjenih izdelkov, ki je že dolgo glavni vir dobičkonosnosti skupine, je zabeležil prodajo v višini 37,8 milijarde EUR, kar je petodstotno organsko znižanje. Dobiček iz poslovanja se je zmanjšal za trinajst odstotkov na 13,2 milijarde evrov, vendar je segment ohranil izjemno visoko 35-odstotno maržo iz poslovanja. Slabši rezultati so bili povezani predvsem z normalizacijo povpraševanja po izjemno močnem letu 2024, zlasti na Japonskem, kjer je takrat pomagal šibek jen.

Najšibkejši člen portfelja so bilavina in žgane pijače. Prodaja se je organsko zmanjšala za pet odstotkov, dobiček iz poslovanja pa se je zmanjšal za 25 odstotkov na 1,0 milijarde evrov. Največji pritisk je predstavljala kategorija konjaka, kjer so negativno vplivale trgovinske ovire in šibkejše povpraševanje na Kitajskem in v ZDA.

Nasprotno pa je bila selektivna maloprodaja eden od očitnih zmagovalcev leta. Prihodki so se tam organsko povečali za štiri odstotke, dobiček iz poslovanja pa je poskočil za 28 odstotkov na 1,78 milijarde evrov, predvsem zaradi nadaljnje širitve trgovine Sephora. Marža tega segmenta se je povečala na 9,7 odstotka, kar je pomemben strukturni premik.

Parfumi in kozmetika so na ravni prodaje ostali stabilni, vendar so zaradi inovacij izdelkov uspeli povečati dobiček iz poslovanja za osem odstotkov, medtem ko so ure in nakit beležile organsko rast v višini treh odstotkov, vendar se je dobičkonosnost zaradi višjih stroškov razvoja mreže nekoliko zmanjšala.

Komentar vodstva

Bernard Arnault je v svojih komentarjih poudaril, da gre pri letu 2025 predvsem za odpornost in dolgoročno strategijo, ne pa za maksimiranje kratkoročne rasti. Dejal je, da skupino podpirajo zvestoba lokalnih strank, moč blagovne znamke in sposobnost ustvarjanja edinstvenih maloprodajnih in kulturnih doživetij.

Hkrati vodstvo odkrito priznava, da okolje ostaja negotovo in da leta 2026 ne bo šlo za agresivno širitev, temveč za strog nadzor stroškov, zaščito marž in nadaljnjo krepitev ekskluzivnosti blagovne znamke. To je jasen premik v tonu v primerjavi z obdobjem 2021-2023.

Dolgoročni rezultati: vrnitev z vrha cikla

Če pogledamo zadnja štiri leta, je jasno, da je LVMH po izjemno močni rasti vstopil v fazo normalizacije. Prihodki so se povečali s 64,2 milijarde EUR v letu 2021 na 86,2 milijarde EUR v letu 2023, nato pa so se nekoliko zmanjšali na 84,7 milijarde EUR v letu 2024.

Dobiček iz poslovanja je leta 2023 dosegel vrh pri 22,6 milijarde evrov, leta 2024 pa je padel na 18,9 milijarde evrov, kar ustreza padcu marž s približno 26 odstotkov na približno 22 odstotkov. Podobno se je gibala tudi EBITDA, ki se je zmanjšala z 28,6 milijarde evrov leta 2023 na 22,3 milijarde evrov leta 2024.

Čisti dobiček se je med letoma 2021 in 2023 povečal z 12,0 milijarde EUR na 15,2 milijarde EUR, vendar se je leta 2024 zmanjšal na 12,6 milijarde EUR. Dobiček na delnico se je zmanjšal s 30,3 EUR v letu 2023 na 25,1 EUR v letu 2024, kar potrjuje, da dobičkonosnost, čeprav se normalizira, ostaja na zelo visoki zgodovinski ravni.

Delniška struktura

LVMH ostaja skupina pod močnim družinskim nadzorom, saj je skoraj 50 odstotkov delnic v lasti notranjih struktur, povezanih z družino Arnault. Institucionalni vlagatelji imajo v lasti približno 18 odstotkov delnic, v prostem obtoku pa je približno 36 odstotkov delnic. To pomeni visoko stabilnost vodstva, hkrati pa tudi manjšo občutljivost na kratkoročne tržne pritiske.

Napoved za leto 2026

Vodstvo ostaja previdno optimistično. Ne pričakuje ponovne dvomestne rasti, vendar se zanaša na izboljšanje trendov v Aziji, nadaljnjo moč blagovne znamke Sephora in stabilizacijo modnih in usnjenih izdelkov. Zaščita marž, selektivna širitev in nadaljnja krepitev blagovnih znamk ostajajo prednostne naloge.

Dividendna politika ostaja velikodušna, saj bo za leto 2025 izplačana dividenda v višini 13 EUR na delnico, kar potrjuje zaupanje vodstva v dolgoročno sposobnost ustvarjanja denarnih sredstev.

Pričakovanja analitikov in ciljne cene

Odziv analitikov po rezultatih za leto 2025 je bil previden in precej manj jasen kot v prejšnjih letih. Soglasno mnenje je, da LVMH ostaja najuspešnejše premoženje v luksuznem sektorju, vendar se vse bolj krepi tudi mnenje, da bo leto 2026 prehodno leto in da bo vrnitev k višji rasti morda trajala dlje, kot trg sprva pričakuje.

DružbaMorgan Stanley je po rezultatih ohranila priporočilo " Overweight", vendar je znižala pričakovanja glede kratkoročnega zagona. V svojem komentarju poudarja, da čeprav osrednji segment modnih in usnjenih izdelkov še vedno ustvarja približno 35-odstotno maržo iz poslovanja, je količinska rast še vedno šibka in odvisna predvsem od lokalnega povpraševanja v ZDA. Ciljna cena se glede na njihovo najnovejšo oceno giblje v razponu 820-850 EUR, kar pomeni, da je potencial rasti bolj srednjeročen kot hiter.

Banka Goldman Sachs je bolj konservativna in opozarja na strukturne spremembe v vedenju potrošnikov na Kitajskem. Po mnenju banke je malo verjetno, da se bo kitajsko povpraševanje vrnilo na tempo iz let 2021-2023, luksuzni sektor pa vstopa v daljšo fazo normalizacije. Goldman Sachs ohranjanevtralno stališče s ciljno ceno okoli 780 EUR, pri čemer kot glavna tveganja navaja pritisk na marže in slabši poslovni vzvod ob nizki organski rasti.