Leto 2025 je bilo za Teslo prelomno - ne v smislu, da bi se takoj vrnilo k zagonu iz let 2021-2022, temveč v smislu, da je podjetje zelo odkrito priznalo strukturno preoblikovanje svojega poslovanja. Rezultati četrtega četrtletja in celotnega leta kažejo, da gre avtomobilski del skozi obdobje normalizacije marž in obsega, medtem ko se težišče naložbene zgodbe vse bolj preusmerja v energijo, avtonomijo, umetno inteligenco in robotiko.

Na ravni številk četrtega četrtletja so rezultate potrdili nadaljnji pritisk na dobičkonosnost avtomobilske industrije, slabše medletne pošiljke in dobiček na delnico, a tudi zelo močna sposobnost ustvarjanja denarja, rekorden zagon v energetskem segmentu ter znatna krepitev tehnološkega "moata" na področju programske opreme, podatkov in integracije.

Kakšno je bilo zadnje četrtletje?

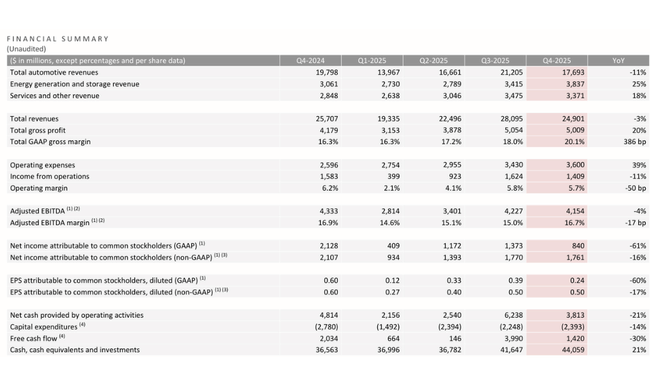

Četrto četrtletje leta 2025 je v družbi Tesla prineslo kombinacijo šibkejšega obsega in prodaje, vendar znatno izboljšane bruto marže, torej natanko tisto četrtletje, ki je na videz videti "slabše", vendar v podrobnostih pokaže, da lahko podjetje povečuje učinkovitost tudi v cenovno zaostrenem okolju. Skupni prihodki v 4. četrtletju so znašali 24,9 milijarde dolarjev, kar je -3 % na letni ravni v primerjavi s 4. četrtletjem 2024 (25,7 milijarde dolarjev) in tudi -11 % v primerjavi s 3. četrtletjem 2025 (28,1 milijarde dolarjev). Največji zaviralec je bil avtomobilski sektor: prodaja avtomobilov v višini 17,7 milijarde USD, -11 % na letni ravni in -16,6 % v primerjavi s prejšnjim četrtletjem, medtem ko je energetski sektor po drugi strani še naprej rasel in delno ublažil upad prodaje avtomobilov - proizvodnja in shranjevanje energije v višini 3,84 milijarde USD, +25 % na letni ravni in +12,4 % v primerjavi s prejšnjim četrtletjem. Storitve in drugo so znašale 3,37 milijarde USD, +18 % na letni ravni, vendar rahlo -3 % glede na prejšnje četrtletje, tako da je bil segment energetike skoraj izključno gonilo četrtletja v smislu rasti prihodkov.

Na ravni dobičkonosnosti je najpomembnejši signal bruto marža. Skupni bruto dobiček je znašal 5,01 milijarde dolarjev, kar je +20 % na letni ravni, vendar -0,9 % v primerjavi s prejšnjim četrtletjem. Ključna ugotovitev pa je, da je Tesla uspela povečati bruto maržo po načelih GAAP na 20,1 %, kar je +386 bazičnih točk na letni ravni (s 16,3 %) in +210 bazičnih točk na četrtletni ravni (z 18,0 %). Z drugimi besedami, čeprav je prodala manj in zaslužila manj kot v tretjem četrtletju, je prišlo do izboljšanja ekonomike na enoto in zmesi. Vendar pa raven poslovanja ni več tako optimistična, saj se je rast stroškovne baze nadaljevala: stroški poslovanja v višini 3,60 milijarde USD so bili +39 % medletno in +5 % medčetrtletno, kar je zaviralo poslovni vzvod. Rezultat je bil prihodek iz poslovanja v višini 1,41 milijarde USD, -11 % na letni ravni in -13 % v primerjavi s prejšnjim četrtletjem, medtem ko je bila marža iz poslovanja v višini 5,7 % -50 bazičnih točk na letni ravni in rahlo -10 bazičnih točk v primerjavi s prejšnjim četrtletjem. Na ravni EBITDA je slika bolj stabilna: Prilagojena EBITDA v višini 4,15 milijarde USD je -4 % na letni ravni in -1,7 % v primerjavi s prejšnjim četrtletjem, vendar je prilagojena marža EBITDA v višini 16,7 % stabilna in znaša le -17 bazičnih točk na letni ravni ter celo +170 bazičnih točk v primerjavi s tretjim četrtletjem.

Denarni tok je največji "zasuk" četrtletja in razlog, zakaj se trg pogosto odziva bolje, kot bi kazalo na čisti dobiček. Denarni tok iz poslovanja v višini 3,813 milijarde dolarjev je znašal -21 % na letni ravni in tudi -39 % v primerjavi s prejšnjim četrtletjem (v 3. četrtletju je znašal 6,238 milijarde dolarjev). Kljub temu je Tesla ohranila pozitiven denarni tok: prosti denarni tok v višini 1,42 milijarde dolarjev znaša -30 % na letni ravni in precej -64 % v primerjavi s prejšnjim četrtletjem (3. četrtletje 3,99 milijarde dolarjev). Investicijski stroški so znašali 2,393 milijarde USD, kar je -14 % na letni ravni, vendar nekoliko več kot v 3. četrtletju(približno +6 % glede na prejšnje četrtletje), tako da je del šibkega FCF mogoče pripisati zgolj slabšemu OCF v četrtletju. Hkrati je bilanca stanja še vedno izjemno močna: denar, denarni ustrezniki in naložbe v višini 44,1 milijarde USD, +21 % na letni ravni in +5,8 % v primerjavi s prejšnjim četrtletjem.

Z operativnega vidika je bilo četrto četrtletje slabše na področju avtomobilov, vendar rekordno na področju energije. Skupna dobava 418.227 vozil je znašala -16 % na letni ravni in -15,9 % v primerjavi s prejšnjim četrtletjem, medtem ko je proizvodnja znašala 434.358 vozil, -5 % na letni ravni in približno -2,9 % v primerjavi s prejšnjim četrtletjem. Zaloge so se povečale: 15 dobavnih dni je +25 % na letni ravni in +50 % na četrtletni ravni (z 10 v tretjem četrtletju), kar kaže na manj "tesno" ravnovesje med proizvodnjo in povpraševanjem ob koncu leta. Nasproti temu stoji energija: uporabljeno skladiščenje v višini 14,2 GWh je bilo +29 % na letni ravni in +13,6 % v primerjavi s prejšnjim četrtletjem, kar je rekordno četrtletje tudi ob očitnem pospešku. Nadaljuje se tudi monetizacija programske opreme: Aktivne naročnine na storitve FSD v višini 1,1 milijona znašajo +38 % na letni ravni in +10 % v primerjavi s prejšnjim četrtletjem. Infrastruktura še naprej raste s hitrostjo, ki potrjuje dolgoročni "moat": polnilne postaje +17 % medletno in priključki +19 % medletno.

Operativne metrike in širjenje ekosistema

Tesla je leta 2025 proizvedla 1,65 milijona vozil (-7 % na letni ravni) in dobavila 1,64 milijona vozil (-9 % na letni ravni). Padec je bil predvsem pri drugih modelih zunaj modela 3/Y, kjer je dobava padla za 40 % na letni ravni. Nasprotno pa je regija APAC zabeležila rekordne dobave, kar potrjuje geografsko spremembo povpraševanja.

Na področju energetike je bila dosežena rekordna poraba 46,7 GWh (+49 % medletno), peto zaporedno rekordno četrtletje na ravni bruto dobička in hitro rastoče omrežje virtualnih elektrarn, ki vključuje že več kot 1 milijon nameščenih enot Powerwall.

Infrastruktura se še naprej širi, saj Tesla upravlja 1.553 lokacij, 8.182 postaj Supercharger in skoraj 78.000 priključkov, kar pomeni približno 17-19-odstotno medletno rast.

Napovedi in strateške prednostne naloge

Tesla jasno izjavlja, da leta 2026 ne bo šlo predvsem za maksimiranje avtomobilskih marž, temveč za izgradnjo infrastrukture za naslednji val rasti. Podjetje načrtuje uvedbo šestih novih proizvodnih linij na področju vozil, energije, baterij in robotike, vključno z uvedbo proizvodnje Cybercab in Tesla Semi v prvi polovici leta 2026.

Na področju avtonomije Tesla še naprej hitro iterira na področju FSD (Nadzorovano), pri čemer se je število aktivnih naročnikov povečalo na 1,1 milijona (+38 % na letni ravni). Storitev Robotaxi je začela delovati v Austinu januarja 2026 s postopno ukinitvijo varnostnega nadzora, kar je ključni korak k monetizaciji avtonomne programske opreme. Vzporedno podjetje vlaga v lasten sklad umetne inteligence - cilj je v 1. polletju 2026 več kot podvojiti zmogljivost usposabljanja za umetno inteligenco v Teksasu.

Pričakuje se, da bo segment energetike eden od glavnih dejavnikov rasti. Tesla namerava v Houstonu začeti proizvodnjo Megapacka 3 in Megabloka, medtem ko povpraševanje po skladiščih ostaja izjemno veliko zaradi rasti porabe električne energije, podatkovnih centrov in infrastrukture umetne inteligence.

Komentar glavnega izvršnega direktorja

Elon Musk je v svojih komentarjih ponovno poudaril, da kratkoročni finančni rezultati niso glavno merilo vrednosti družbe Tesla. Kot je dejal, vodstvo namenoma žrtvuje del avtomobilskih marž v korist dolgoročne rasti obsega, zbiranja podatkov in gradnje infrastrukture za avtonomno vožnjo in umetno inteligenco. Musk je večkrat poudaril, da Teslina ključna prednost niso avtomobili sami, temveč programska oprema, podatki in sposobnost globalnega razširjanja avtonomnega sistema.

Hkrati pa je ubral bolj realističen ton kot v preteklih letih. Vodstvo je priznalo, da okolje cenovne konkurence ostaja zahtevno in da vrnitev na zgodovinske ravni avtomobilskih marž ne bo hitra. Poudarek je bil na obvladovanju stroškov, učinkovitejši proizvodnji in postopnem povečevanju deleža prihodkov s področij z višjo dodano vrednostjo, zlasti popolne samovozeče vožnje, energetskih rešitev in prihodnjih aplikacij umetne inteligence.

Dolgoročni rezultati

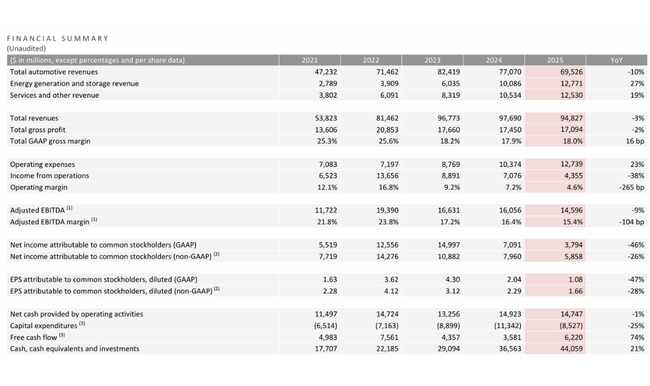

Dolgoročni trend rezultatov družbe Tesla $TSLA kaže zelo izrazito nasprotje med boljšo fazo v obdobju 2021-2022 in bistveno zahtevnejšim obdobjem zadnjih dveh let, ko se je družba morala spopasti z normalizacijo povpraševanja, cenovno vojno električnih vozil in močnim povečanjem stroškovne baze. Čeprav bo Tesla leta 2021 porabila 53,8 milijarde dolarjev, leta 2022 pa 81,5 milijarde dolarjev, kar pomeni več kot 50-odstotno medletno rast, se je zagon postopoma izčrpal. Leto 2023 je še vedno prineslo solidno rast prihodkov na 96,8 milijarde USD (+18,8 %), vendar je leto 2024 pomenilo praktično stagnacijo, saj je prodaja dosegla 97,7 milijarde USD, kar ustreza manj kot 1-odstotni rasti. Ta razvoj jasno kaže, da je Tesla naletela na meje hitre rasti obsega in da nadaljnja rast ne bo več samodejna, temveč si jo bo treba "zaslužiti" bodisi s cenami bodisi z novimi segmenti.

Še bolj izrazita sprememba je vidna na ravni marž. Bruto dobiček je leta 2022 dosegel najvišjo vrednost 20,9 milijarde USD, od takrat pa sistematično upada - na 17,7 milijarde USD leta 2023 in na 17,45 milijarde USD leta 2024. Glavna težava ni le stagnacija prihodkov, temveč tudi stroškovna struktura. Stroški prihodkov so se povečali s 40,2 milijarde USD leta 2021 na 60,6 milijarde USD leta 2022 in naprej na 80,2 milijarde USD leta 2024, pri čemer je stopnja rasti stroškov v zadnjih letih prehitela stopnjo rasti prihodkov. To je pravo nasprotje vzvoda poslovanja, ki je družbi Tesla v preteklosti omogočil eksplozivno rast dobičkonosnosti. Posledično so se bruto marže z ravni nad 25 % v letih 2021-2022 občutno znižale, podjetje pa zdaj deluje v okolju s precej nižjimi maržami na enoto.

Na ravni poslovanja je prelom še bolj jasen. Čisti dobiček je leta 2022 dosegel rekordnih 13,7 milijarde dolarjev, vendar je leta 2023 padel na 8,9 milijarde dolarjev, leta 2024 pa na samo 7,1 milijarde dolarjev, kar je več kot 48-odstotni padec od najvišje vrednosti. Pri tem imajo pomembno vlogo stroški poslovanja. Stroški poslovanja so se med letoma 2021 in 2024 povečali s 7,1 milijarde USD na 10,4 milijarde USD, kar je skoraj 50-odstotno povečanje, leta 2024 pa se bo rast nadaljevala z več kot 18-odstotno stopnjo. Tesla tako danes nosi stroškovno strukturo podjetja, ki še vedno vlaga kot naslov rasti, vendar ustvarja prihodke bolj v slogu zrelega cikličnega podjetja. To neskladje je glavna razlaga, zakaj so se marže iz poslovanja znižale s 16,8 % leta 2022 na približno 7 % leta 2024.

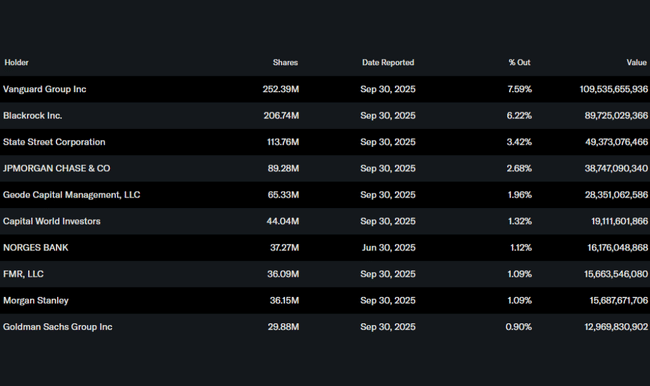

Delniška struktura

Tesline delnice so v veliki meri v institucionalni lasti. Institucije imajo v lasti približno 50 % delnic, pri čemer so največji vlagatelji Vanguard (7,6 %), BlackRock (6,2 %) in State Street (3,4 %). Lastništvo notranjih oseb, ki znaša približno 12,6 %, še naprej zagotavlja močno soodvisnost vodstva z dolgoročno uspešnostjo podjetja.

Poštena cena

Glavni razlogi, zakaj delnica družbe Tesla po dobičku raste, čeprav se je večina kazalnikov v primerjavi z letom prej znižala:

Trg spregleda upadprodaje in dobička ter se osredotoča na dejstvo, da je Tesla v četrtem četrtletju uspela povečati skupno bruto maržo na 20,1 %, kar je za 386 bazičnih točk več kot leto prej in za več kot 200 bazičnih točk več kot četrtletje prej. To je jasen signal, da cenovna vojna v avtomobilski industriji ne vodi v uničenje ekonomike na enoto in da ima podjetje prostor za postopno ponovno povečanje dobičkonosnosti.

Rekordno in pospešeno poslovanje na področju energetike in programske opreme - proizvodnja in shranjevanje energije sta dosegla rekordne pošiljke in prihodke s 25-odstotno medletno in 12-odstotno medčetrtletno rastjo, medtem ko se je število aktivnih naročnikov FSD povečalo na 1,1 milijona (+38 % medletno). Prav ti segmenti imajo bistveno večji dolgoročni potencial marže kot prodaja avtomobilov in utrjujejo tezo, da Tesla ni več zgolj avtomobilsko podjetje.

Močna bilanca stanja in brez negativnih presenečenj v napovedih - Denarna sredstva in naložbe so se povečala na 44,1 milijarde dolarjev (+21 % na letni ravni), podjetje pa tudi v slabšem četrtletju ostaja pozitivno na področju denarnih tokov. Napoved ne vsebuje nobenih šokov v obliki poslabšanja likvidnosti, potrebe po zunanjem financiranju ali močnega povečanja investicijskih stroškov, kar je bilo skupaj z nizkimi tržnimi pričakovanji dovolj, da so se delnice pozitivno odzvale.