Microsoft danes deluje v okolju, kjer so visoka pričakovanja postala norma. Močna rast prihodkov in izboljšanje dobičkonosnosti nista več presenečenje, temveč izhodišče. Z razmahom umetne inteligence trg ne preverja več, ali strategija deluje, ampak ali lahko podjetje znova pospeši rast z že zelo visoke ravni.

Zadnje obdobje kaže stabilnost in kakovost poslovanja, a hkrati razkriva omejitve trenutnega zagona. Povečane naložbe v AI utrjujejo dolgoročni položaj, vendar kratkoročno pritiskajo na pričakovanja glede donosa. V ospredje stopa vprašanje, ali je dovolj ohranjati tempo, ali pa trg zahteva nov prelomni trenutek, ki bi ponovno upravičil optimizem.

Kakšno je bilo zadnje četrtletje?

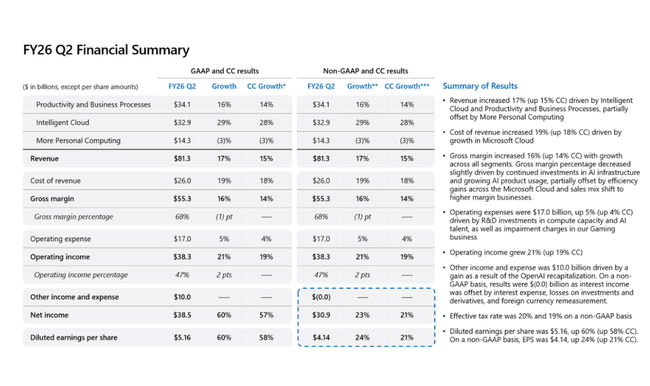

Microsoft $MSFT je v drugem fiskalnem četrtletju ustvaril 81,3 milijarde dolarjev prihodkov, kar je 17-odstotna medletna rast (15 % pri konstantni valuti). Ne samo, da je rast precej nad povprečjem tehnološkega sektorja megacap, temveč se pospešuje tudi v segmentih z najvišjo dodano vrednostjo. Razvoj je bil še močnejši na ravni dobička iz poslovanja - prihodki iz poslovanja so dosegli 38,3 milijarde USD, kar je +21 % na letni ravni, kar je jasen povratek poslovnega vzvoda.

Tudi na končni ravni je bilo četrtletje izjemno uspešno zaradi učinka naložbe v OpenAI. Čisti dobiček po GAAP se je povečal na 38,5 milijarde USD (+60 % v primerjavi z letom poprej ), dobiček na dobiček po GAAP pa je dosegel 5,16 USD (+60 % v primerjavi z letom poprej). Prilagojen temu vplivu je neto prihodek po GAAP znašal 30,9 milijarde USD (+23 % letno), dobiček na dobiček po GAAP pa 4,14 USD (+24 % letno), kar je še vedno zelo močna rast in jasen presežek v primerjavi z lanskim letom.

Da bi bila slika jasna, lahko najpomembnejše dogodke v tem četrtletju povzamemo na naslednji način:

Prihodki: 81,3 milijarde USD, +17 % na letni ravni

Prihodki iz poslovanja: 38,3 milijarde USD, +21 % na letni ravni

dobiček na dobiček po splošno sprejetih računovodskih načelih: 5,16 USD, +60 % na letni ravni

dobiček na dobiček, ki ni izračunan po GAAP: 4,14 USD, +24 % v primerjavi z letom poprej

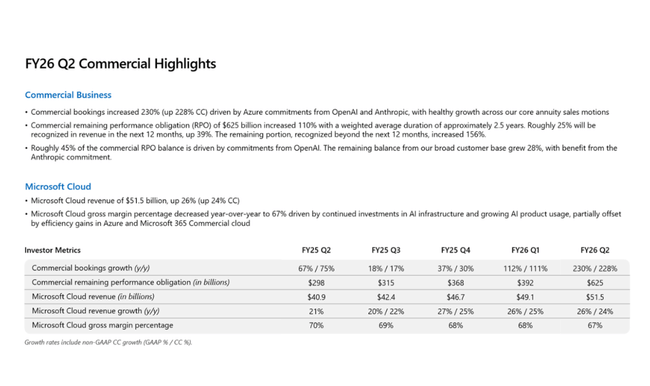

Prihodki od Microsoftovih storitev v oblaku: 51,5 milijarde USD, +26 % na letni ravni

komercialni RPO: 625 milijard USD, +110 % na letni ravni

Segmentno sta četrtletje očitno zaznamovala oblak in umetna inteligenca. Inteligentni oblak je dosegel prihodke v višini 32,9 milijarde USD (+29 % medletno), pri čemer so storitve Azure in druge storitve v oblaku pospešeno rasle in dosegle +39 % medletno, kar potrjuje, da je povpraševanje po infrastrukturi umetne inteligence še vedno izjemno veliko. Produktivnost in poslovni procesi so se povečali na 34,1 milijarde USD (+16 % na letni ravni), pri čemer so storitve Microsoft 365, Dynamics in LinkedIn zabeležile solidno dvomestno rast. Edina šibka točka ostaja Več osebnih računalnikov, kjer so se prihodki zmanjšali za 3 % na letni ravni, predvsem zaradi Xboxa, vendar to bistveno ne vpliva na celotno sliko.

Komentar glavnega izvršnega direktorja

Satya Nadella je v svojih komentarjih poudaril, da je Microsoft še vedno šele na začetku krivulje uvajanja umetne inteligence. Po njegovih besedah Microsoftova dejavnost AI že dosega velikost, ki bi bila sama po sebi enakovredna enemu od tradicionalnih glavnih segmentov podjetja. Poudaril je, da Microsoft nadzira celoten niz AI - od podatkovnih centrov do lastne programske opreme in aplikacijske plasti -, kar mu omogoča, da se širi hitreje kot konkurenti.

Nadellove besede jasno kažejo, da je strategija nedvomno dolgoročna: cilj ni kratkoročno povečevanje marže, temveč izgradnja platforme, ki bo postala standard za AI v podjetjih. Prav ta ton - kombinacija samozavesti in discipline - je tisti, ki ga trg že dolgo ceni.

Napoved

Microsoft v sporočilu za javnost tradicionalno ne navaja podrobnih številčnih napovedi, vendar je več signalov zelo močnih. Najpomembnejši je komercialna preostala obveznost iz poslovanja v višini 625 milijard dolarjev, ki predstavlja 110-odstotno medletno rast in omogoča visoko predvidljivost prihodnjih prihodkov. To je ključna številka za vlagatelje, saj potrjuje, da trenutna rast ni enkratna.

Podjetje tudi nakazuje, da bosta oblak in umetna inteligenca še naprej rasla bistveno hitreje kot preostali del portfelja, medtem ko bodo bolj tradicionalni segmenti ostali stabilni. Naložbe v infrastrukturo podatkovnih centrov in umetne inteligence se bodo nadaljevale, vodstvo pa ponovno poudarja, da je poudarek na donosnosti kapitala in ohranjanju visokih marž iz poslovanja.

Dolgoročni rezultati

Microsoftova dolgoročna trajektorija potrjuje, da se je podjetje v zadnjih letih iz konglomerata visokokakovostne programske opreme preoblikovalo v globalno podjetje za digitalno infrastrukturo, katerega rast zdaj vse bolj spodbujata oblak in umetna inteligenca. Med poslovnima letoma 2022 in 2025 so se skupni prihodki povečali s 198,3 milijarde dolarjev na 281,7 milijarde dolarjev, kar ustreza povprečni letni rasti okoli sredine deset odstotkov. Bistveno je, da se stopnja rasti v zadnjih dveh letih ni le upočasnila, temveč se je namesto tega ustalila na visoki dvomestni številki, kar je za podjetje te velikosti izjemno.

Kar zadeva strukturo prihodkov, je opazen izrazit premik k ponavljajočim se in dobro vidnim prihodkom. Storitve v oblaku, zlasti Azure, postopoma povečujejo svoj delež v skupni prodaji in hkrati izboljšujejo predvidljivost prihodnjih rezultatov. To se odraža v strmi rasti komercialnih preostalih obveznosti iz poslovanja, ki so ob koncu drugega četrtletja 2026 dosegle 625 milijard USD, kar ustvarja močan "zaostanek" prihodnjih prihodkov in zmanjšuje ciklično nestanovitnost poslovanja.

Na ravni dobičkonosnosti je Microsoft dolgoročno ohranil izjemno močan poslovni vzvod. Bruto dobiček se je med letoma FY2022 in FY2025 povečal s 135,6 milijarde USD na 193,9 milijarde USD, medtem ko so stroški prodaje rasli hitreje kot v preteklosti, predvsem zaradi obsežnih naložb v podatkovne centre in infrastrukturo umetne inteligence. Kljub temu je podjetju uspelo ohraniti zelo visoke bruto marže, kar priča o trdnosti njegovih cen in skalabilnosti njegovega programskega modela.

Stroški poslovanja so eno od ključnih vprašanj v trenutni razpravi vlagateljev. Stroški poslovanja so se povečali na 65,4 milijarde dolarjev, kar je za več kot 13 milijard dolarjev več kot v letu 2022. Ta rast je premišljena in odraža naložbe v razvoj modelov umetne inteligence, širitev infrastrukture v oblaku ter krepitev varnostnih in podjetniških rešitev. Hkrati je jasno, da je stopnja rasti stroškov zdaj bistveno nižja od stopnje rasti prihodkov, kar omogoča nadaljnje povečevanje marže iz poslovanja.

Posledično se je dobiček iz poslovanja stalno in postopoma povečeval ter dosegel 128,5 milijarde dolarjev, kar je skoraj 45 milijard dolarjev več kot leta 2022. Marža iz poslovanja je že dlje časa na izjemno visoki ravni, kar potrjuje, da lahko Microsoft ustvarja velike dobičke tudi ob velikih naložbah v prihodnjo rast. Ta učinek je očiten tudi na ravneh EBIT in EBITDA, ki ostajata trdni in podjetju zagotavljata precejšnjo finančno prožnost.

Čisti dobiček in dobiček na delnico dolgoročno sledita temu trendu. Čisti dobiček se je povečal z 72,7 milijarde USD v letu 2022 na 101,8 milijarde USD v letu 2025, dobiček na delnico pa z 9,70 USD na 13,70 USD. Ključni dejavnik pri tem je praktično stabilno število delnic v obtoku, kar pomeni, da se rast dobička zelo učinkovito prenaša na delničarje. To je eden od glavnih razlogov, zakaj Microsoft že dolgo velja za visokokakovostnega skladatelja.

Novice

V četrtletju je Microsoft še naprej širil ponudbo funkcij umetne inteligence v sistemih Azure, Microsoft 365 in Dynamics, s poudarkom na uvajanju in varnosti v podjetjih. Podjetje je nadaljevalo tudi z integracijo sistema Copilot v ključne izdelke in razširilo sodelovanje s strateškimi strankami iz različnih panog. Te poteze krepijo Microsoftov dolgoročni položaj vodilnega ponudnika infrastrukture umetne inteligence za podjetniški sektor.

Struktura delničarjev

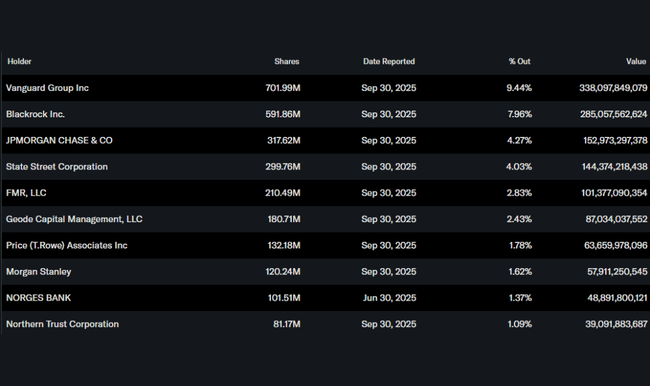

Struktura delničarjev ostaja močno institucionalna. Institucije imajo v lasti približno 76 % delnic, pri čemer so največji delničarji družbe Vanguard (9,4 %), BlackRock (8,0 %), JPMorgan (4,3 %) in State Street (4,0 %). Nizka stopnja lastništva notranjih informacij je pri Microsoftu dolgoletni standard in ne pomeni slabega usklajevanja interesov, saj ima ključno vlogo nadomestilo za delnice vodstva.

Pričakovanja analitikov

Soglasje analitikov po dobičku ostaja močno pozitivno. Wall Street še posebej ceni pospeševanje podjetja Azure, rekordno število pogodb in vrnitev poslovnega vzvoda. Čeprav je Microsoftovo vrednotenje precej nad zgodovinskim povprečjem, ga analitiki zagovarjajo s kombinacijo vidne rasti, močnega denarnega toka in prevladujočega položaja v ekosistemu umetne inteligence. Tako za mnoge vlagatelje Microsoft še naprej predstavlja "varen način" za sodelovanje v megatrendih na področju umetne inteligence brez izjemnega tveganja.

Poštena cena

Zakaj so se delnice Microsofta po izkupičku znižale:

Čeprav so rezultati pokazali močno dvomestno rast prihodkov in dobičkonosnosti, trg od Microsofta na tej stopnji nepričakuje le "močnih številk", temveč pospešek. 39-odstotna rast Azure in 26-odstotna rast oblaka sta bili zelo dobri, vendar nista pomenili bistvenega pospeška glede na prejšnje četrtletje, kar pri trenutnih vrednotenjih ni dovolj, da bi se delnica še bolj dvignila.

Pomisleki glede stroškov in donosnosti naložb v umetno inteligenco - Microsoft veliko vlaga v infrastrukturo, podatkovne centre in razvoj umetne inteligence, kar sicer podpira dolgoročno zgodbo, vendar kratkoročno povečuje negotovost glede marž in prostega denarnega toka. Nekateri vlagatelji se po rezultatih odločajo za previdnost in realizirajo dobičke, dokler ne bo jasno, kako hitro se bodo naložbe v umetno inteligenco odrazile v nadaljnjem pospeševanju dobičkov.

Občutljivost vrednotenja v megapodjetju poznega cikla - Microsoft se zdaj dojema kot "varna igra na področju umetne inteligence", zaradi česar je delnica v primerjavi z zgodovinskim povprečjem dosegla visoke mnogokratnike. V takšnem okolju že rahlo previden ton napovedi ali odsotnost pomembnega pozitivnega presenečenja povzroči takojšnjo reakcijo trga navzdol, ne zato, ker se je zgodba razblinila, temveč zato, ker je prostor za napake minimalen.